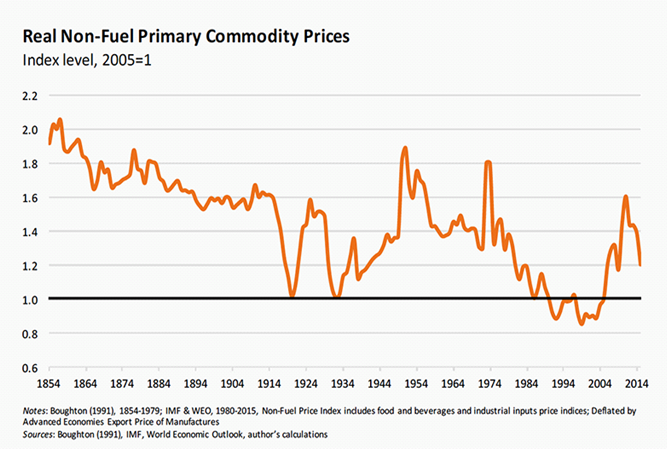

Глобальный сырьевой супер-цикл трудно назвать новым явлением. Несмотря на разницу в деталях, экспортёры сырья обычно разыгрывают одну и ту же пьесу, а экономические события развиваются по знакомому сценарию. Однако элемент предсказуемости в течение очередного цикла сырьевых цен, как и знание маршрута катания на горках, не смягчает тряски на перепадах и поворотах. С конца XVIII века можно насчитать семь или восемь периодов взлёта цен на сырье (без учёта нефти) относительно цен на промышленные товары – точная цифра зависит от того, как именно определяются моменты взлёта и падения. Типичный бум длится 7-8 лет, хотя тот, что начался в 1933 году, длился почти два десятилетия. Данное исключение объяснялось сначала Второй мировой войной, а затем послевоенным восстановлением Европы и Японии, а также быстрым экономическим ростом в США. Самый последний бум – он начался в 2004-м и завершился в 2011 году – больше соответствует норме. Периоды спада цен на сырьё (с падением более чем на 30% от пиковых уровней) имеют такую же продолжительность, длясь в среднем около семи лет. Нынешний период спада длится уже четвертый год, а цены на сырьё (без учёта нефти) пока что упали примерно на 25% относительно экспортных цен промышленных производителей. Бум сырьевых цен обычно ассоциируется с ростом доходов, усилением фискальных позиций, укреплением валют, снижением стоимости заимствований, притоком капиталов. Во время спадов наблюдаются прямо противоположные тенденции. И действительно, за четыре года с момента начала нынешнего спада во многих странах, экспортирующих сырьё, экономическая активность явно замедлилась, их валюты ослабли (после почти десятилетия относительной стабильности), спреды по процентным ставкам выросли, а приток капиталов иссяк. Степень болезненности спада во многом зависит от того, как власти и частные лица ведут себя в тучные годы. Если они считают, что условия торговли улучшились навсегда (а такой взгляд становится всё более популярным по мере подъема цен), рост потребления и инвестиций обычно начинает превосходить доходы, а долг государственного и частного сектора начинает расти. Риск в том, что когда на горке начинается наклон, долговой кризис может пустить рынки под откос. И действительно, во время спада цен на сырьё обычно нет недостатка в банковских, валютных и долговых кризисах, а предотвращение кризиса становится горячей темой для политиков, что, в частности, подчеркивается в свежем выпуске «Обзора мировой экономики» Международного валютного фонда. Не случайно предыдущий спад сырьевых цен, длившийся с конца 1970-х до 1992 года, совпал с десятилетием долговых кризисов в странах развивающегося мира. Конечно, это был необычный спад. Напротив, это был самый тяжелый в истории кризис цен на сырьё, который привёл к их падению на 40% от пиковых показателей. Нетипично и то, что он состоял из трех волн снижения цен, разделенных одним-двумя годами передышки. Первая волна была связана со стремлением Федеральной резервной системы США взять под контроль инфляцию в стране осенью 1979 года. Это привело к скачку международных процентных ставок, вызвавшему глубокую рецессию в США и других странах. Вторая волна, начавшаяся в 1985 году, связана с перенасыщением рынка, поскольку множество экспортёров сырья одновременно пытались получить твердую валюту, как правило, в разгар экономического кризиса. Третья волна – с 1989 по 1992 годы – была вызвана распадом Советского Союза, что привело к коллапсу местного производства. Сейчас вопрос в том, будет ли нынешний спад двигаться по такой же траектории и не сменится ли вскоре недавняя пауза очередным падением. Ответ зависит в первую очередь (но не только) от Китая. Если замедление экономики Китая продолжится (а так часто происходит после инвестиционного бума с экономикой, накачанной избыточными долгами), сырьевой спад, скорее всего, не прекратится, так как ни одна другая страна не в состоянии оживить глобальный спрос. Подъём американской экономики, видимо, вскоре замедлится, сразу после повышения ФРС процентных ставок. Сравнительно недавнее экономическое оживление в Европе окажется, видимо, умеренным и коснется больше внутреннего рынка услуг. Более того, в нынешней фазе сырьевого цикла падающие цены обычно ещё сохраняют инерцию, толкающую их вниз. В последние годы бума многие сырьевые экспортеры начали реализацию инвестиционных проектов по расширению производства. Так как эти инвестиции уже приносят свои плоды, рост поставок будет усиливать тенденцию снижения цен. Кроме того, правительствам многих развивающихся стран не нравится существенный и постоянный дефицит счета текущих операций, что понятно. Однако это подталкивает их к тому, чтобы компенсировать падение экспортных цен увеличением объемов экспорта, даже несмотря на то, что такие действия ведут к ещё большему снижению цен. Нынешний сеанс катания по горкам сырьевых цен, возможно, еще не закончился. Хотя мы не можем знать точно, что будет дальше, было бы разумно подготовиться к ещё одному провалу – и сделать всё, что в наших силах, для предотвращения крушения.  Кармен Рейнхарт – профессор дисциплины «Международная финансовая система» в Школе управления им. Кеннеди при Гарвардском университете. Copyright: Project Syndicate, 2015.

Кармен Рейнхарт – профессор дисциплины «Международная финансовая система» в Школе управления им. Кеннеди при Гарвардском университете. Copyright: Project Syndicate, 2015.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

1788 просмотры

Дата публикации:

19 Ноябрь /2015 16:00

Catalogul tematic

Новости

Ключевые слова

экспорт | сырье | мнение экспертов | цены

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *