Specificul anului 2020, fiind determinat de situația epidemiologică atât la nivel național cât și internațional, dar și de calamitățile naturale din sectorul agricol, impune noi adaptări ale politicilor publice de natură bugetar-fiscală. Întreprinderea măsurilor complexe care rezultă din situația creată și care sunt direcționate spre susținerea mai multor domenii economice afectate continuă să fie o prioritate.

În acest sens, proiectul de lege pentru modificarea unor acte normative aprobat de Guvernul Republicii Moldova în data de 30 noiembrie 2020 conține atât măsuri de diminuare a presiunii fiscale cât și mecanisme noi de subvenționare, în vederea susținerii relansării economice. Cele mai semnificative schimbări conceptuale și sistemice de ordin fiscal și vamal propuse pentru consultări publice pentru anul 2021 sunt sistematizate și descrise în continuare.

1. IMPOZITUL PE VENIT

1.1. Tabelul ce urmează sistematizează propunerile privind mărimea scutirilor acordate persoanelor fizice propuse pentru anul 2021.

Scutirile planificate pentru anul 2021

Tabelul 1.

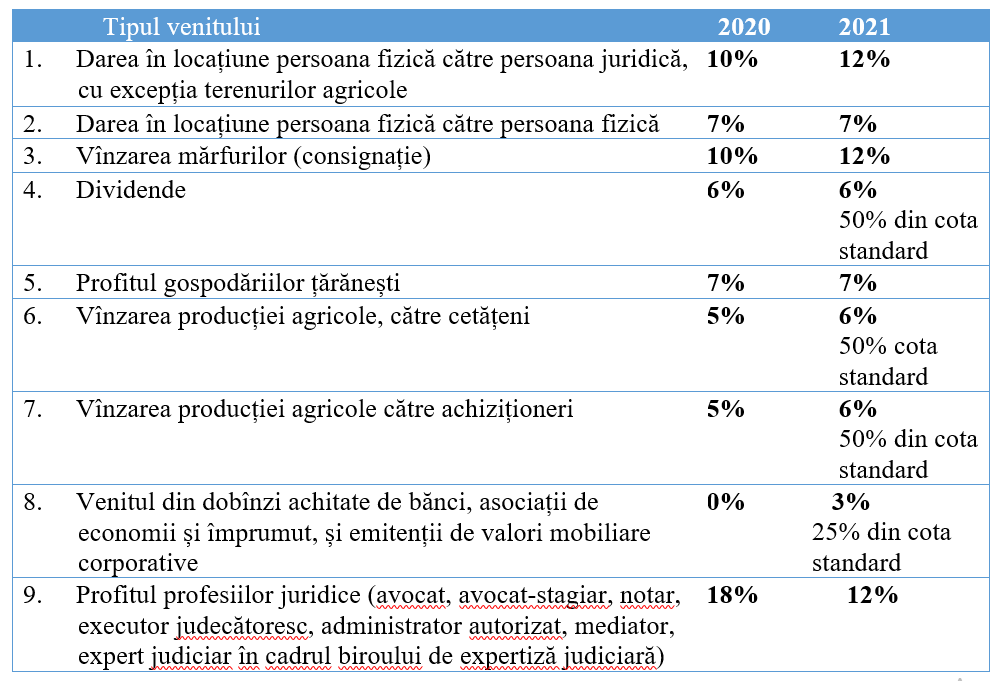

1.2. Uniformizarea cotelor de impozitare a veniturilor pentru anul 2021, după cum urmează:

Tabelul 2.

1.3. Eliminarea impozitării dividendelor distribuite persoanelor juridice

Se propune ca reținerea impozitului în mărime de 6% aplicată dividendelor să se realizeze doar în cazul distribuirii dividendelor către persoane fizice sau persoane nerezidente.

Scopul măsurii respective este de a perfecționa sistemul fiscal în vederea contribuirii la formarea unui cadru legal favorabil mediului investițional, inclusiv prin reținerea și investirea mijloacelor financiare în cadrul proceselor economice, generatoare de valoare adăugată.

1.4. Extinderea termenului de aplicare a facilităților fiscale la impozitul pe venit pentru sectorul IT până în anul 2023.

1.5. Neimpozitarea în cazul regimul IVAO cu impozitul pe venit la cota de 4% a veniturilor din granturi neimpozabile.

1.6. Extinderea dreptului la deducere a cheltuielilor achitate de contribuabili sub formă de taxe de aderare și cotizații pentru toate asociațiile de reprezentare a activității de întreprinzător, în mărime de 0,15% din fondul de retribuire a muncii.

1.7. Se propune ca persoanele fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal pentru suma venitului obținut care depășește plafonul de 1,2 milioane lei să achite impozitul pe venit la cota standard de 12%, fără a lua în calcul suma impozitului pe venit reținut la sursa de plată.

1.8. Permiterea la deducere a primelor de asigurări medicale din venitul persoanelor fizice nerezidente obținut din activitatea conform contractului de muncă și facilitățile acordate de angajator.

2. TAXA PE VALOAREA ADĂUGATĂ

2.1. Reducerea cotei TVA de la 15% la 12% pentru sectorul HORECA.

2.2. Modificarea regimul TVA în agricultură prin aplicarea unei cote reduse a TVA de 12% pentru îngrășăminte și fertilizanți concomitent cu aplicarea aceleiași cote a TVA pentru producția agricolă primară.

Astfel, un obiectiv de bază al opțiunilor analizate constă în micșorarea treptată a sumelor TVA acumulate în cont, prin transformarea acestora în mijloace financiare aflate la dispoziția producătorilor agricoli.

Implementarea măsurii respective va determina și creșterea mărimii pasibile restituirii TVA la exportul producției agricole, de la 8% la 12% din valoarea exporturilor.

2.3. Permiterea la deducere a sumei TVA aferentă mărfurilor procurate care, în procesul activităţii de întreprinzător, au fost distruse ca urmare a calamităților naturale.

2.4. Extinderea Programului de rambursare a TVA până la 30 septembrie 2021 pentru producători agricoli afectați de calamitățile naturale, în limita cuantumului impozitelor salariale achitate

2.5. Acordarea dreptului la restituirea de TVA în cazul modernizării (reparației capitale) mijloacelor fixe;

2.6. Anularea scutirii de TVA a materiei prime, materialelor, articolelor de completare şi accesoriilor necesare procesului propriu de producţie, importate de către organizaţiile şi întreprinderile societăţilor nevăzătorilor, societăţilor surzilor şi societăţilor invalizilor, care are drept scop eliminarea abuzurilor și schemelor depistate în procesul implementării scutirii date, concomitent cu instituirea unui mecanism de subvenționare a plăților salariale în cazul salariaților cu dezabilități.

2.7. Continuarea Programului de rambursare a TVA pentru producătorii agricoli afectați de calamitățile naturale în limita impozitelor salariale achitate până la data de 30 septembrie 2021.

2.8. Includerea unor norme ce stabilesc că la efectuarea livrărilor de servicii, precum şi pentru energie electrică, energie termică, gaz natural, servicii publice de telefonie fixă şi mobilă, servicii comunale, produse petroliere, furnizorii, în cazul e-facturii, eliberează factura fiscală în termen ce nu poate depăşi 10 zile calendaristice din data livrării acestora.

2.9. Asigurarea concurenței loiale prin revizuirea tratamentului fiscal al mărfurilor importate prin intermediul trimiterilor poștale internaționale, prin micșorarea plafonului neimpozabil de la 200 la 100 de euro, începând cu 1 mai 2021, pentru procurările de pe platformele de comerț online.

3. ACCIZELE

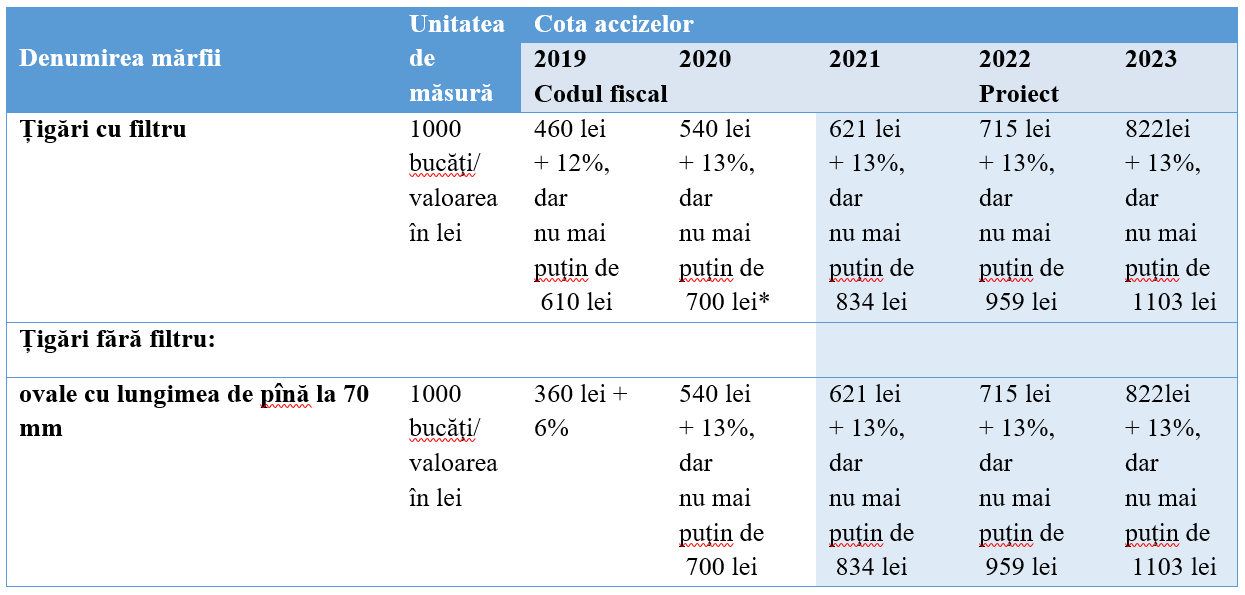

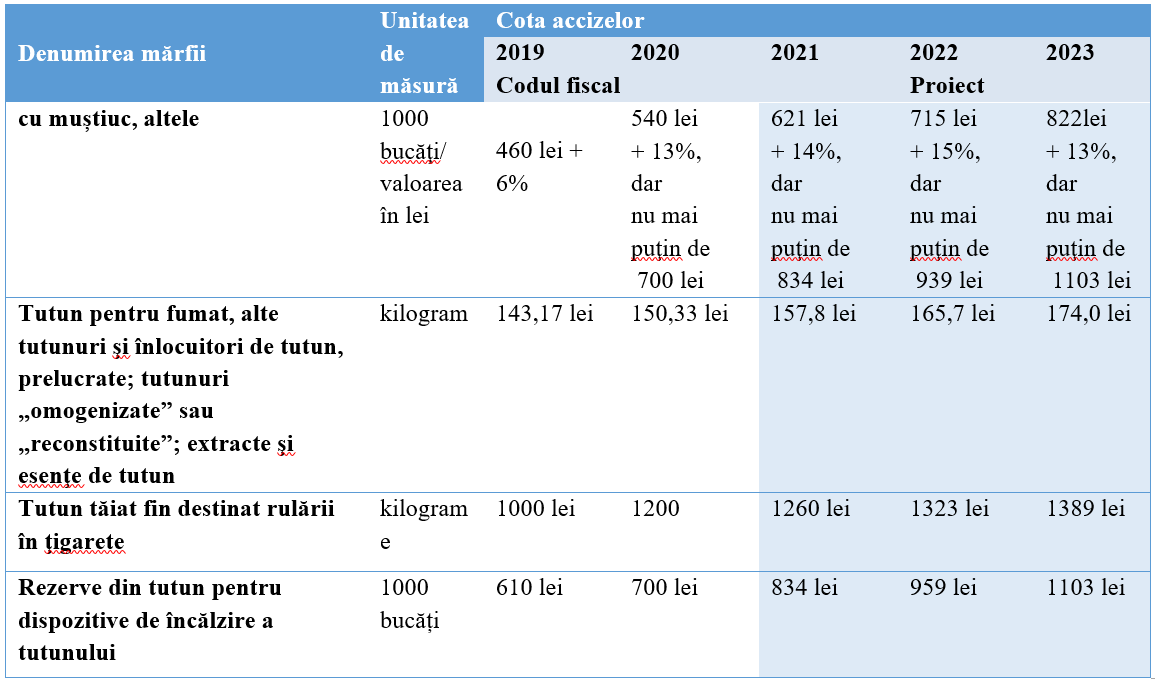

3.1. Stabilirea accizelor pe o perioadă de 3 ani

Mărimea accizelor la produsele din tutun, produsele alcoolice și produsele petroliere este determinată de factori precum: maximizarea veniturilor bugetare; reducerea treptată a consumului; angajamentele din Acordul de Asociere RM – UE; cotele în țările vecine și riscurile asociate de contrabandă.

Se propune continuarea practicii de stabilire a cotelor accizelor pe o perioadă de 3 ani, ceea ce asigură previzibilitate pentru mediul de afaceri și pentru încasările bugetare, respectiv prognoza cheltuielilor bugetare.

Cotele accizelor la tutun propuse pentru anii 2021 – 2023

Tabelul 3.

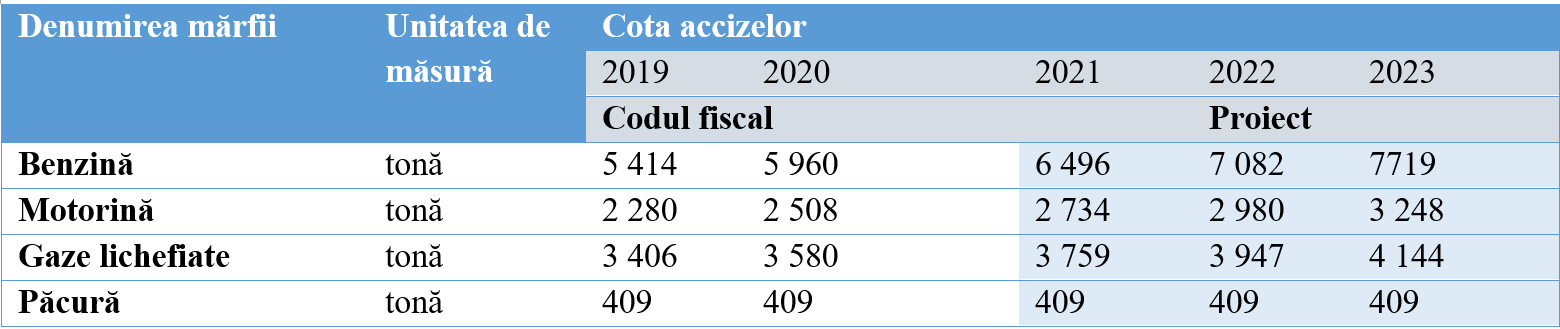

Cotele accizelor la produse petroliere propuse pentru anii 2021 - 2023

Tabelul 4.

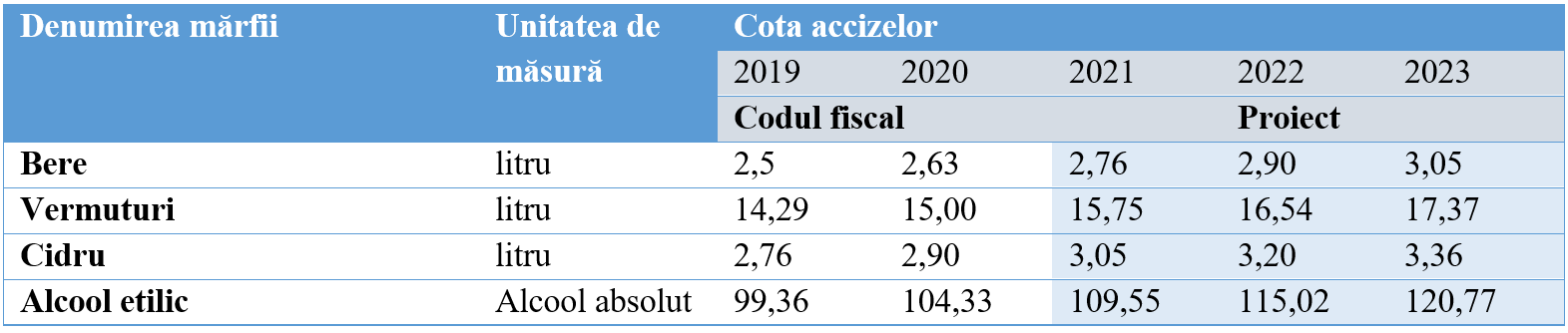

Cotele accizelor la băuturile alcoolice propuse pentru anii 2021 - 2023

Tabelul 5.

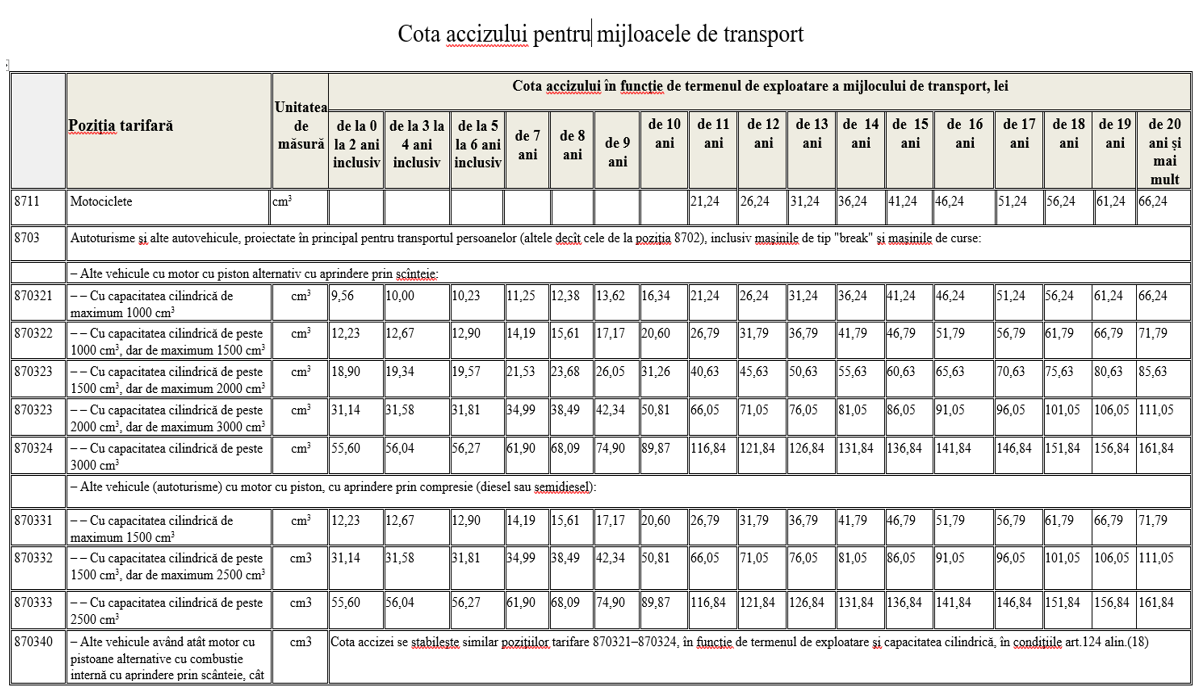

2.8. Stabilirea accizelor pentru mijloacele de transport, reieșind din eliminarea prohibițiilor la importul acestora.

- Impozite și taxe locale

5.1. Plafonarea taxelor locale.

5.2. Anularea reducerii de 15% la achitarea impozitului pe bunuri imobiliare.

5.3. Acordarea dreptului autorităților locale din localitățile rurale de a stabili de sine stătător în limitele de la 0,05% până la 0,4% a cotei impozitului pe bunurile imobiliare.

5.4. Acordarea competențelor de a stabili taxe locale speciale pentru prestarea serviciilor publice locale, altele decât cele prevăzute de Codul fiscal, în mărimea și modul stabilit de autoritățile publice locale.

5.5. Impozitarea bunurilor imobiliare rămase nefinisate de mai mult de 3 ani.

În cazul bunurilor imobiliare rămase nefinisate de mai mult de 3 ani, pentru a beneficia de scutirea de impozitul pe imobil, proprietarul urmează să demonstreze că gradul de finisare a construcției este de până la 50% (actualmente aceasta este în sarcina autorităților publice).

Scutirea urmează a fi acordată în baza actului confirmativ ce certifică etapa de finisare a construcției, prezentat la serviciul de colectare a impozitelor și taxelor locale ale primăriilor, pînă la 1 aprilie a anului fiscal de gestiune.

8.1. Măsuri de diminuare a numerarului în economie

Ca măsuri de diminuare a numerarului proiectul de lege conține următoarele modificări:

- plățile efectuate între agenți economici în numerar 100 000 lei lunar/10 000 per tranzacție;

- obligativitatea deținerii POS terminal la subdiviziunile unde vânzările prin echipamentele de casă și control sunt mai mari de 500 000 lei;

- plățile efectuate de persoană fizică în numerar nu mai mari de 100 000 lei per tranzacție (norma respectivă se propune a intra în vigoare începând cu 1 mai 2021).

8.2. Instituirea mecanismului de subvenționare a agenților economici ce colectează, reciclează și valorifică ambalajele.

Este de menționat că proiectul de lege pentru modificarea unor acte normative ce vizează măsurile de politică fiscală și vamală pentru anul 2021 a fost aprobat de Guvern și este propus spre adoptare Parlamentului Republicii Moldova.

5528 просмотры

Дата публикации:

01 Декабрь /2020 15:15

Catalogul tematic

Новости

Ключевые слова

politica bugetar fiscala | proiect de lege | guvern Moldova | monitorul.fisc.md

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *