Мнения

Creștere de capital: aspect fiscal

- acţiunile şi alte titluri de proprietate în activitatea de întreprinzător;

- titlurile de creanţă;

- proprietatea privată nefolosită în activitatea de întreprinzător;

- terenurile;

- opţionul la procurarea sau vînzarea activelor de capital.

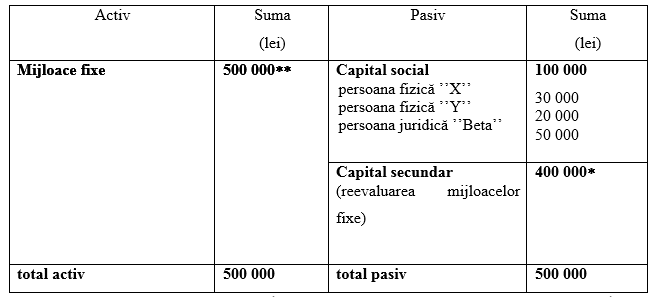

- persoana fizică X cu 30 000 lei, ce constituie 30% din capitalul social al entității,

- persoana fizică Y cu 20 000 lei, ce constituie 20% din capitalul social al entității,

- persoana juridică Beta cu 50 000 lei, ce constituie 50% din capitalul social al entității.

* conform prevederilor legislației în vigoare, procesul de reorganizare este însoțit de reevaluarea activelor entității,

** înainte de reevaluarea activelor, valoarea de bilanț a mijloacelor fixe a fost 100 000 lei.

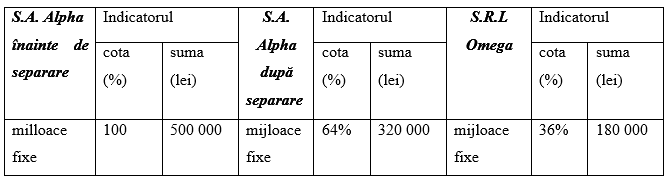

Adunarea acționarilor S.A. Alpha a decis că reorganizarea societății va fi prin separarea S.R.L. Omega și activele nete vor fi devizate în proporție de 64% care aparţin S.A. Alpha și 36% - S.R.L. Omega.

Tabelul divizării activelor la reorganizarea S.A. Alpha prin separarea entității Omega

* conform prevederilor legislației în vigoare, procesul de reorganizare este însoțit de reevaluarea activelor entității,

** înainte de reevaluarea activelor, valoarea de bilanț a mijloacelor fixe a fost 100 000 lei.

Adunarea acționarilor S.A. Alpha a decis că reorganizarea societății va fi prin separarea S.R.L. Omega și activele nete vor fi devizate în proporție de 64% care aparţin S.A. Alpha și 36% - S.R.L. Omega.

Tabelul divizării activelor la reorganizarea S.A. Alpha prin separarea entității Omega

Tabelul divizării activelor nete la reorganizarea S.A. Alpha prin separarea entității Omega

Tabelul divizării activelor nete la reorganizarea S.A. Alpha prin separarea entității Omega

Analizînd datele prezentate în tabelele reorganizării entităților putem menționa că, în aceasta situație apare o întrebare: va fi sau nu recunoscută creșterea de capital? Ca exemplu vom examina datele acționarului – persoana fizică X, căruia îi aparține 30% din capitalul social la fondarea S.A. Alpha ce constituie 30 000 lei. După reevaluarea mijloacelor fixe, capitalul social care aparține persoanei fizice X a constituit 150 000 lei, din care – 96 000 lei în S.A. Alpha, după separare, și 54 000 lei în S.R.L.

Omega, baza valorică a activelor de capital a constituit 19 200 lei (30 000x64%) și 10 800 lei (30 000x36%), respectiv. Poate oare a fi recunoscută creșterea de capital în mărime de 43 200 lei (54 000 lei – 10 800 lei) la fondarea S.R.L. Omega sau nu ?

Conform CF: suma creşterii sau pierderilor de capital, va fi recunoscută în cazul vînzării, schimbării sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital.

Este necesar de determinat dacă tranzacțiile de reorganizare (separare) a entităților pot fi recunoscute ca altă formă de înstrăinare (scoatere din uz) a activelor de capital (acțiunilor). Evident că, la reorganizarea entităților nu are loc nici vînzarea nici schimbul acțiunilor sau a cotei părţi a entităților reorganizate.

Din punct de vedere juridic, înstrăinarea se definește ca ”stăpînirea unui lucru sau a aliena un bun material”. Sensul economic al înstrăinării este același: transmiterea dreptului de proprietate asupra activelor de capital.

Concomitent, înstrăinare (scoatere din uz) a activelor de capital înseamnă:

Analizînd datele prezentate în tabelele reorganizării entităților putem menționa că, în aceasta situație apare o întrebare: va fi sau nu recunoscută creșterea de capital? Ca exemplu vom examina datele acționarului – persoana fizică X, căruia îi aparține 30% din capitalul social la fondarea S.A. Alpha ce constituie 30 000 lei. După reevaluarea mijloacelor fixe, capitalul social care aparține persoanei fizice X a constituit 150 000 lei, din care – 96 000 lei în S.A. Alpha, după separare, și 54 000 lei în S.R.L.

Omega, baza valorică a activelor de capital a constituit 19 200 lei (30 000x64%) și 10 800 lei (30 000x36%), respectiv. Poate oare a fi recunoscută creșterea de capital în mărime de 43 200 lei (54 000 lei – 10 800 lei) la fondarea S.R.L. Omega sau nu ?

Conform CF: suma creşterii sau pierderilor de capital, va fi recunoscută în cazul vînzării, schimbării sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital.

Este necesar de determinat dacă tranzacțiile de reorganizare (separare) a entităților pot fi recunoscute ca altă formă de înstrăinare (scoatere din uz) a activelor de capital (acțiunilor). Evident că, la reorganizarea entităților nu are loc nici vînzarea nici schimbul acțiunilor sau a cotei părţi a entităților reorganizate.

Din punct de vedere juridic, înstrăinarea se definește ca ”stăpînirea unui lucru sau a aliena un bun material”. Sensul economic al înstrăinării este același: transmiterea dreptului de proprietate asupra activelor de capital.

Concomitent, înstrăinare (scoatere din uz) a activelor de capital înseamnă:

- schimbarea proprietarilor în situațiile cînd proprietarul activelor de capital le dăruește la alte persoane fizice sau juridice,

- lichidarea unului activ de capital (clădirii sau autovehiculului nefolosite în activitatea de întreprinzător),

- neexecutarea opţionului la procurarea sau vînzarea activelor de capital,

- scoaterea titlurilor de creanţă (cambiei) înseamnă cumpărarea cambiilor de către bănci pînă la scadenţa ei,

- alte situații la transmiterea dreptului de proprietate asupra activelor de capital, sau scoaterei din uz a activelor de capital,etc.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.

6877 просмотры

Дата публикации:

16 Май /2014 10:32

Catalogul tematic

Прирост капитала

Ключевые слова

creşterea de capital | fiscalitate

0 комментарии

Только для пользователей зарегистрированные и авторизованные обладают право публиковать комментарии