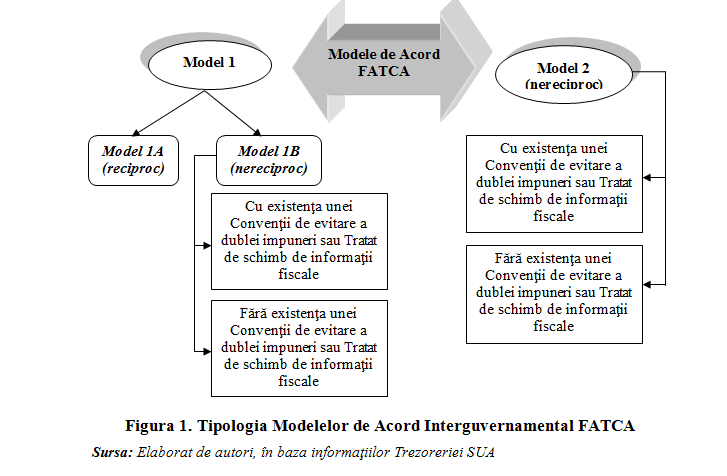

Pe lîngă acestea, se remarcă faptul că, în vederea facilitării implementării prevederilor FATCA, Acordurile Interguvernamentale sunt însoţite de anexe care conţin informaţii specifice, şi anume:

Pe lîngă acestea, se remarcă faptul că, în vederea facilitării implementării prevederilor FATCA, Acordurile Interguvernamentale sunt însoţite de anexe care conţin informaţii specifice, şi anume:

Tabelul 1.

Lista statelor lumii care au încheiat/ negociază Acorduri Interguvernamentale FATCA, la situaţia din 28 aprilie 2016

Учреждения:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

4237 просмотры

Дата публикации:

12 Май /2016 12:29

Catalogul tematic

Новости

Ключевые слова

FATCA | sistem fiscal | sua | institutii financiare | combaterea evaziunii fiscale

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *