Availables

services

For the command select the service you want from the category

Subscribe to the periodical publication

Library

In-room training services, online, guides

Advertising

Search

Stimați abonați, Vă informăm că, în Monitorul Oficial Nr. 9-13 din 17 ianuarie 2014 a fost publicată Legea Nr. 330 din 23.12.2013 fondurilor asigurării obligatorii de asistenţă medicală pe anul 2014

Cea mai mică rată a şomajului în rândul ţărilor din Uniunea Europeană s-a înregistrat la sfârşitul anului 2013 în Austria, unde numai 4,8% din cetăţeni nu aveau un loc de muncă, conform celor mai recente date Eurostat. În Austria sunt vacante în momentul de faţă 35.620 de JOBURI pentru cetăţenii din alte state UE, inclusiv români, potrivit portalului Eures, al Comisiei Europene.

În scopul implementării art. 19 lit. a), art. 24 alin. (19), art. 99 alin. (2) al Codului Fiscal nr. 1163-XIII din 24 aprilie 97 (Monitorul Oficial al Republicii Moldova nr. 62/522 din 18.09.1997), pct. 3 din Anexa nr.5 din Legea anuală a bugetului de asigurări sociale de stat, precum și a pct. 32 din Anexa nr.3 la Legea cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorie de asistenţă medicală nr.1593-XV din 26.12.2002, cu modificările şi completările ulterioare, Ministerul Economiei a iniţiat proiectul Hotărârii Guvernului pentru aprobarea Regulamentului cu privire la cuantumul și criteriile de determinare a cheltuielilor suportate și organizate de angajator pentru transportul, hrana și studiile profesionale ale angajatului.

Конгресс местных властей (CALM) требует аннулирования положений бюджетно-налоговой политики на 2014 г., устанавливающих ограничения на местные сборы с экономических агентов. Об этом говорилось в пятницу на дебатах, организованных парламентской комиссией публичного управления и регионального развития. Как передает «ИНФОТАГ», глава Конгресса Татьяна Бадан аргументировала позицию Конгресса тем, что «подобные ограничения не принесут ничего хорошего местным властям».

Редакция журнала «Monitorul Fiscal FISC.md» сообщает о начале распространения актуализированного издания Налогового кодекса на бумажном носителе Исходя из того, что добросовестному налогоплательщику необходима точная и актуальная налоговая информация для правильного выполнения обязательств перед государством и что новые налоговые правила вступили в силу, начиная с 1-го января 2014 года, мы старались подготовить издание актуализированного Налогового кодекса как можно скорее.

Stimați abonați, Vă informăm că, în Monitorul Oficial Nr. 9-13 din 17 ianuarie 2014 a fost publicat Ordinul Ministerului Finanțelor Nr. 186 din 24.12.2013 despre aprobarea Regulamentului cu privire la modul de completare a ordinului de plată utilizat la efectuarea transferului bugetar în lei moldoveneşti

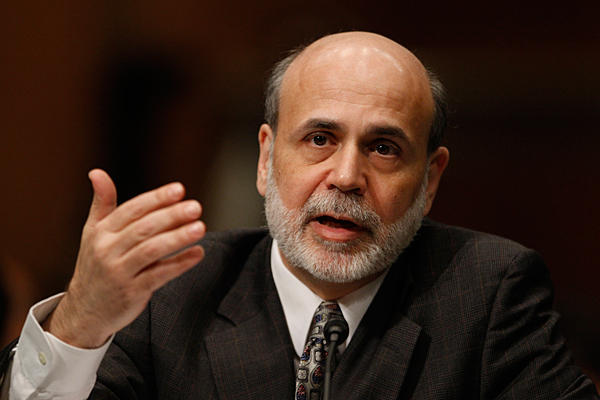

Количественное смягчение помогло экономике и не создало пузырь на рынке активов, заявил председатель Федеральной резервной системы Бен Бернанке. "Мы не думаем, что стремление к финансовой устойчивости должно ставить под вопрос программу количественного смягчения, которую мы продолжаем проводить", — заявил Бернанке.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Search in the category

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *