Poziția expertului

Filtru de căutare

Perioada publicării

Catalogul tematic

Cuvânt cheie

Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

publicitate: 460x90 px

BGPF

Modalitățile de obținere în format electronic a confirmării veniturilor obţinute în Republica Moldova de persoanele fizice cetăţeni ai Republicii Moldova, sunt următoarele:

1. La adresa de e-mail a Serviciului Fiscal de Stat (mail@sfs.md), se depune cerere pentru eliberarea confirmării veniturilor, conform anexei nr.1 la Ordinul SFS nr.344/2023, cu anexarea copiei buletinului de identitate (faţă-verso), cu respectarea cerinţelor de semnare electronică a documentului, în corespundere cu Legea privind identificarea electronică şi serviciile de încredere nr.124/2022. Confirmarea veniturilor se va remite la e-mailul indicat în cerere.

2. În mod electronic prin intermediul serviciului electronic SIA ,,e-Cerere” modulul ,,Cerere privind confirmarea veniturilor obţinute de către cetăţenii Republicii Moldova” din cadrul SIA ,,Cabinetul personal al contribuabilului”, cu anexarea copiei buletinului de identitate (faţă-verso). În cadrul SIA ,,e-Cerere”, confirmarea veniturilor va putea fi vizualizată în compartimentul ,,Cereri acceptate”, accesând opţiunea ,,Confirmare”.

3. Prin intermediul Portalului Guvernamental al Cetățeanului mcabinet.gov.md, accesând secțiunea „Situație fiscală”, opțiunea „Solicită confirmarea privind veniturile”. În toate cele trei cazuri persoana fizică, poate solicita confirmarea veniturilor, doar dacă dispune de semnătură electronică.

4. În cazul depunerii cererii pentru eliberarea confirmării veniturilor pe suport de hârtie (semnată olograf) la o subdiviziune teritorială a Serviciului Fiscal de Stat, bifând în cerere modalitatea recepționării prin poșta electronică, confirmarea veniturilor va fi remisă pe poșta electronică indicată în cerere.

16 Aprilie /2024 09:31

În conformitate cu prevederile Ordinului SFS nr. 344/2023 (publicat în Monitorul Oficial nr.364-365 din 22.09.2023), persoanele fizice cetăţeni ai Republicii Moldova pot solicita eliberarea confirmării veniturilor obţinute în Republica Moldova pentru a fi prezentate organelor abilitate.

Potrivit pct.2 din Regulamentul privind eliberarea confirmării veniturilor obținute în Republica Moldova de persoanele fizice cetățeni ai Republicii Moldova (aprobat prin Ordinul Serviciului Fiscal de Stat nr.344/2023), persoana fizică poate obține confirmarea prin intermediul unui sistem informaţional guvernamental care interacţionează cu sistemul informaţional al SFS, utilizând semnatură electronică/mobilă.

Astfel, prin Portalul Guvernamental al Cetățeanului mcabinet.gov.md, care este destinat să ofere cetățenilor un mecanism eficient și modern de obținere a informațiilor oficiale de interes public, disponibile în registrele și sistemele informaționale ale instituțiilor publice, prin intermediul unui singur punct de acces sub forma unui cabinet virtual - https://mcabinet.gov.md. Pentru obținerea confirmării veniturilor în MCabinet, urmează a fi întreprinși următorii pași:

1. Accesați www.mcabinet.gov.md.

2. Vă autentificați pe portal prin intermediul serviciului M-Pass.

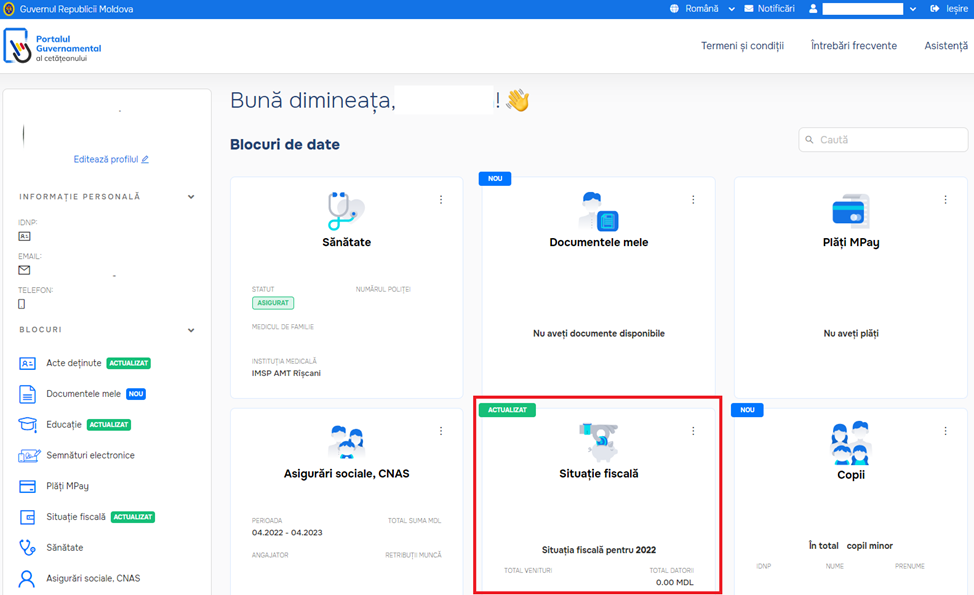

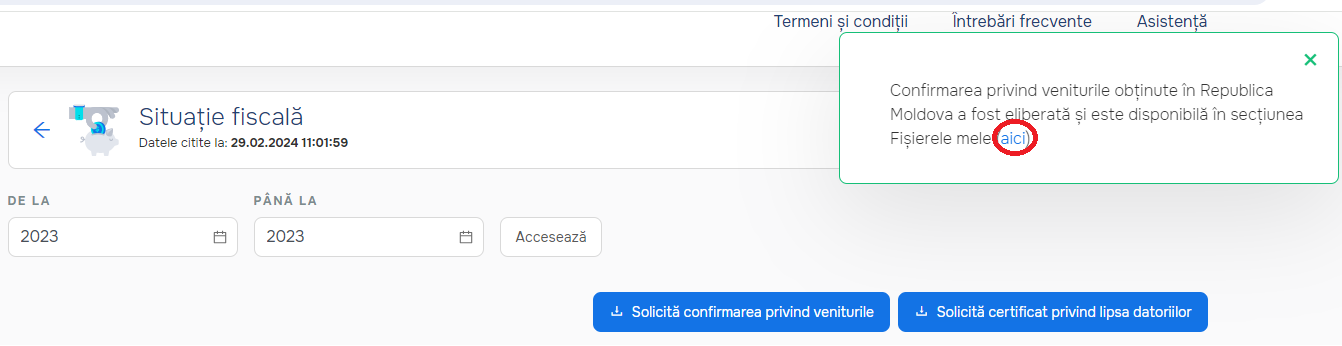

3. Accesați secțiunea „Situație fiscală”.

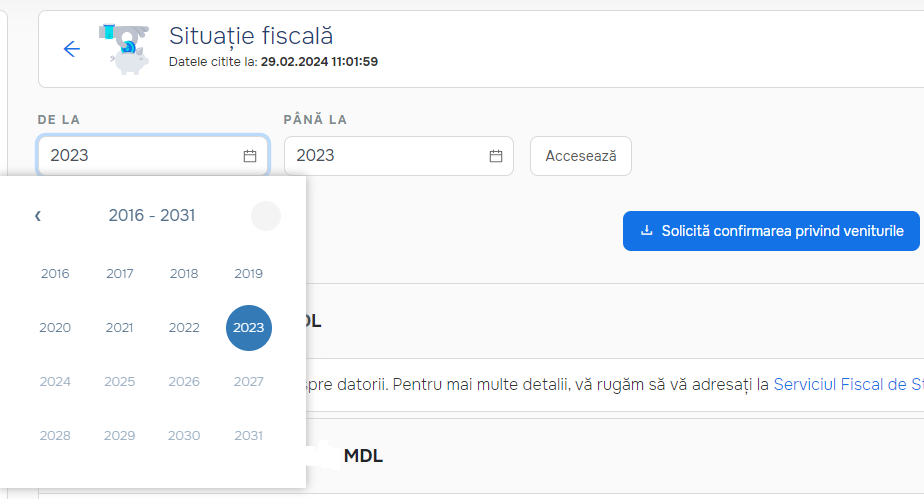

4. Selectați perioada pentru care doriți să vizualizați confirmarea veniturilor.

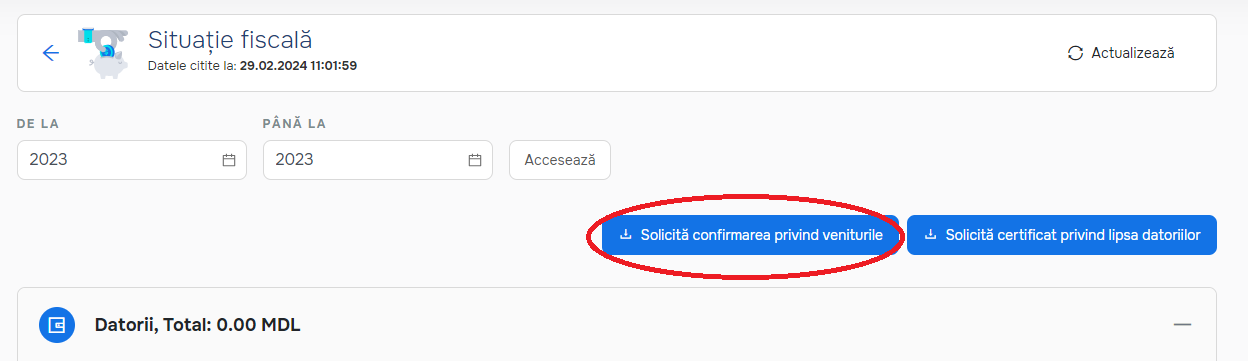

5. După selectarea perioadei, accesați opțiunea „Solicită confirmarea privind veniturile”.

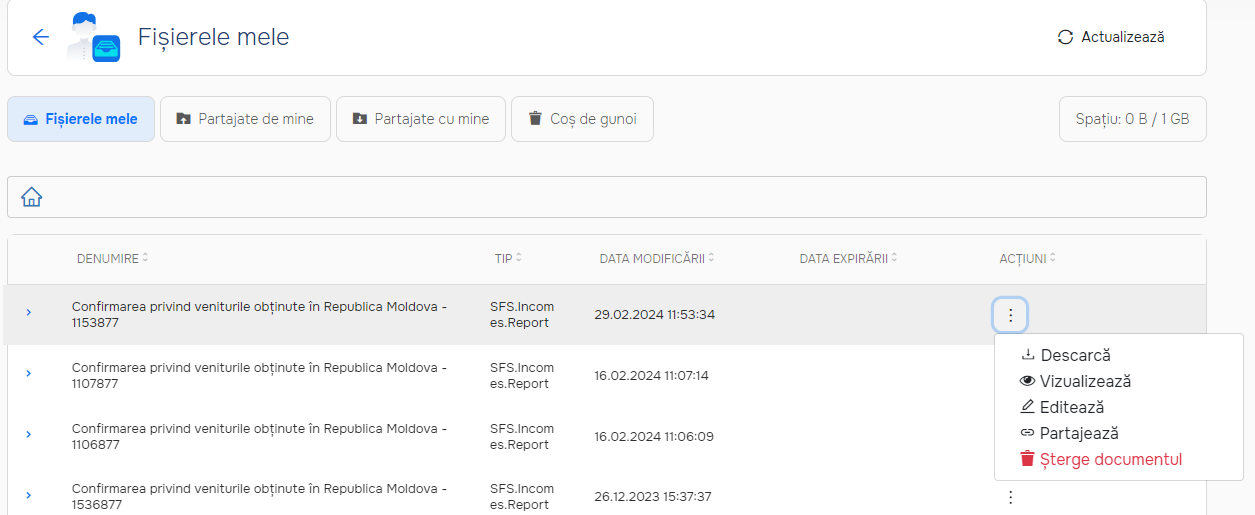

6. Confirmarea privind veniturile obținute în Republica Moldova se generează și este disponibilă în secțiunea „Fișierele mele”.

7. La accesarea secțiunii „Fișierele mele” confirmarea veniturilor generată poate fi:

- Descărcată;

- Vizualizată;

- Editată, sau;

- Partajată.

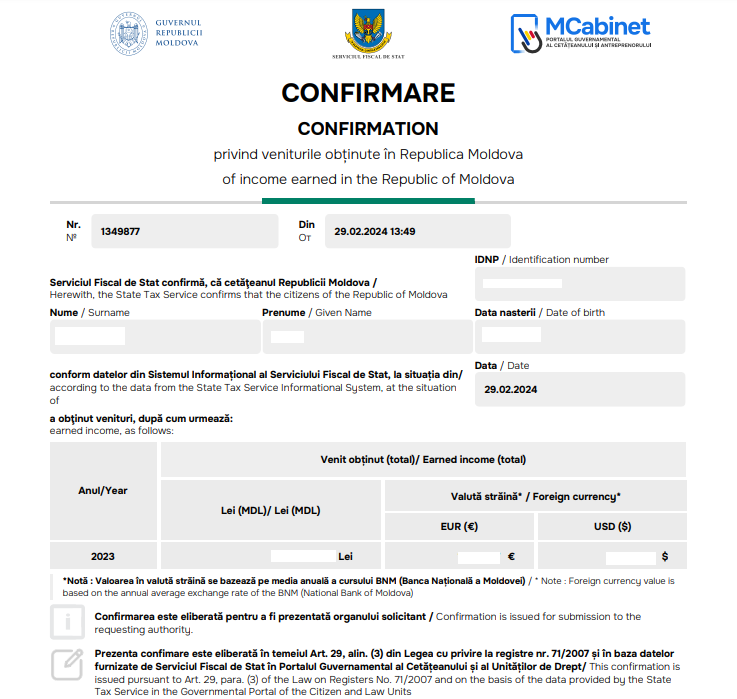

8. La descărcarea confirmării veniturilor se afișează confirmarea, conform modelului de mai jos:

Notă: Identificarea și afișarea veniturilor impozabile obţinute de către persoanele fizice cetăţeni ai Republicii Moldova în Confirmarea privind veniturile obținute în Republica Moldova se efectuează în baza informaţiilor disponibile în Sistemul Informaţional al Serviciului Fiscal de Stat.

Confirmarea veniturilor obţinute în Republica Moldova de persoanele fizice cetăţeni ai Republicii Moldova

16 Aprilie /2024 09:29

În conformitate cu prevederile Ordinului SFS nr. 344/2023 (publicat în Monitorul Oficial nr. 364-365 din 22.09.2023), persoanele fizice cetăţeni ai Republicii Moldova pot solicita eliberarea confirmării veniturilor obţinute în Republica Moldova pentru a fi prezentate organelor abilitate. Contribuabilii, persoane fizice-cetățeni, care dețin semnătură electronică și doresc să își vizualizeze veniturile, pot obține imediat confirmarea veniturilor online, prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md, la accesarea compartimentului „Situația fiscală”.

Pentru obținerea confirmării veniturilor obţinute în Republica Moldova de persoana fizică cetățean al Republicii Moldova, solicitantul/reprezentantul depune o cerere prin următoarele modalități:

-la orice Direcție deservire fiscală/Direcția deservire contribuabili mari din cadrul SFS, cu prezentarea buletinului de identitate;

-la adresa de e-mail a SFS mail@sfs.md, cu anexarea copiei buletinului de identitate (față-verso), cu respectarea cerinţelor de semnare electronică a documentului, în corespundere cu Legea privind identificarea electronică și serviciile de încredere nr. 124/2022;

- expediată prin intermediul oficiului poştal cu aviz recomandat, cu ridicarea de sinestător la subdiviziunea Serviciului Fiscal de Stat, conform razei de deservire, sau cu remiterea acestuia la adresa personală de e-mail;

- în mod electronic prin intermediul serviciului electronic SIA ,,e-Cerere” modulul ,,Cerere privind confirmarea veniturilor obţinute de către cetăţenii Republicii Moldova” din cadrul SIA ,,Cabinetul personal al contribuabilului” (în cazul în care contribuabilul dispune de semnătură electronică), cu anexarea copiei buletinului de identitate (faţă-verso) sau prin intermediul unui sistem informaţional guvernamental care interacţionează cu sistemul informaţional al SFS. În cadrul SIA ,,e-Cerere”, confirmarea veniturilor va putea fi vizualizată în compartimentul ,,Cereri acceptate”, accesând opţiunea ,,Confirmare”.

- prin intermediul reprezentantului legal al contribuabilului, cu anexarea obligatorie a documentului care atestă împuternicirile reprezentantului, conform art. 244 din Codul fiscal.

Confirmarea veniturilor obţinute în Republica Moldova de persoanele fizice cetăţeni ai Republicii Moldova

16 Aprilie /2024 09:27

16 Aprilie /2024 09:24

16 Aprilie /2024 09:22

15 Aprilie /2024 13:33

15 Aprilie /2024 13:31