Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Целью соответствующего нормативного акта является обеспечение четкой и эффективной правовой базы в сфере регулирования предпринимательской деятельности путем разрешения

22 Iulie /2026 07:50

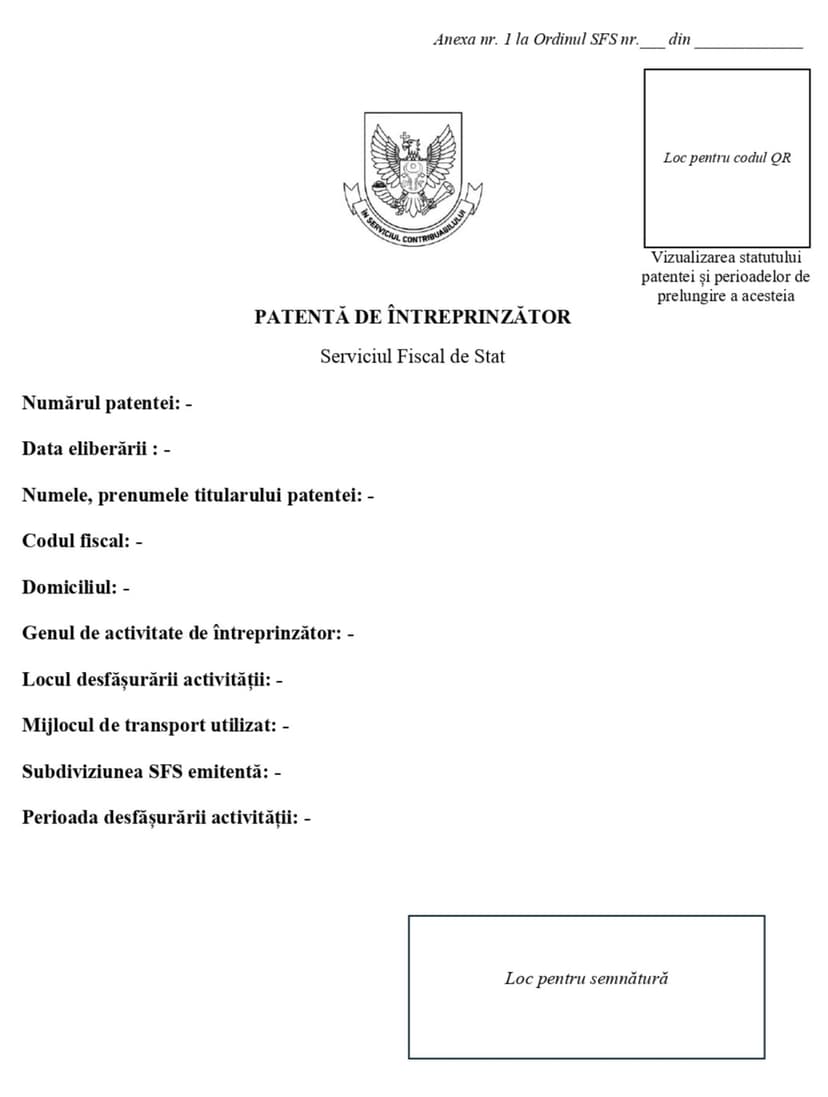

Patenta de întreprinzător reprezintă un regim simplificat de desfășurare a activității de întreprinzător din perspectiva de înregistrare, impozitare, evidență și de dări de seamă

03 Iulie /2026 07:53

Уплата взносов государственного социального страхования обеспечивает патентообладателю право на предусмотренные законодательством пенсию по возрасту

21 Mai /2026 07:51

Titularii patentei de întreprinzător achită în mod obligatoriu contribuţia de asigurări sociale de stat. Acest fapt îi asigură titularului patentei dreptul la o pensie pentru limită de vârstă şi la un

12 Mai /2026 08:00

Serviciul Fiscal de Stat informează că începând cu data de 4 mai 2026 va fi lansată o nouă interfață pentru obținerea

În temeiul Ordinului Serviciului Fiscal de Stat nr. 233 din 30 aprilie 2026, publicat în Monitorul Oficial din 1 mai anul curent

05 Mai /2026 08:48