Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Ministerul Economiei și Infrastructurii și AGEPI au elaborat și propun pentru consultări publice modificări în Regulamentul privind obiectele de proprietate intelectuală create în cadrul exercitării atribuțiilor de serviciu. Amintim că acesta a fost aprobat prin Hotărârea Guvernului nr.1609 în că în anul 2003 și prevede că obiectele de proprietate intelectuală (OPI) create în cadrul exercitării atribuţiilor de serviciu urmează a fi remunerate, iar cuantumul remuneraţiei va constitui cel puţin 15% din profitul realizat sau prezumat, fiind calculat şi plătit autorului (coautorilor) nu mai târziu de sfârşitul fiecărui an de utilizare.

Entitatea M SRL la plata din 28.06.2019 cu reducere de 15% a impozitului funciar a indicat greșit codul IBAN. Greșeala constă în faptul că la generarea codului IBAN în loc de o localitate rurală a fost selectată alta. În ce mod urmează a fi corectată eroarea comisă? Cum afectează eroarea respectivă reducerea de 15% a impozitului funciar?

Cabinetul de miniștri a susținut Planul de acțiuni al Guvernului pentru anii 2019-2020, elaborat de către Cancelaria de Stat în baza propunerilor parvenite de la ministere și alte autorități administrative centrale. Documentul se bazează pe obiectivele din Programul de activitate al Guvernului, în care sunt stabilite autoritățile responsabile de executarea acțiunilor, termenele de realizare, indicatorii de progres. Acțiunile propuse vizează toate domeniile de competenţă ale Executivului. Un capitol aparte din Program include acțiunile ce țin de Politicile fiscale și administrare fiscală. În primul rând, este pusă sarcina consolidării finanțelor publice și stimulării activității agenților economici prin modificarea unor acte legislative, ținând cont de obiectivele politicii fiscale pentru anul 2020.

Poate contesta hotărârile anterioare ale adunărilor generale ale acţionarilor persoana care a devenit acţionar ulterior desfășurării acestor adunări? Conform art. 59 alin. (5) din Legiea privind societăţile pe acţiuni nr. 1134 din 02.04.97, hotărârea luată de adunarea generală a acţionarilor contrar cerinţelor legii citate, ale altor acte legislative sau ale statutului societăţii poate fi atacată în justiţie de oricare dintre acţionari sau de o altă persoană împuternicită dacă:

Care este modalitatea de deducere a cheltuielilor pentru hrana organizată a angajaților, dacă agentul economic până în luna mai a aplicat regimul general de impozitare, iar începând cu luna iulie acesta s-a înregistrat ca rezident al parcurilor pentru tehnologia informaţiei? Urmează oare aceste plăți să fie constatate ca facilități acordate angajaților?

Pandemia a impus mai multe provocări, inclusiv pentru domeniul fiscal, atât la nivel local, cât și internațional. Pentru a fi la curent cu noile măsuri implementate în contextul COVID, precum și cu alte aspecte ale fiscalității și activității economice, experți din țara noastră și de peste hotare au avut ocazia să facă un schimb de opinii în cadrul conferinței online e-TAXCON 20, organizate în luna septembrie de Camera de Comerț Americană din Moldova (AmCham Moldova). Mai multe detalii din culisele acestui eveniment ne oferă Mila Malairău, directorul executiv al AmCham Moldova și Veronica Sirețeanu, policy manager la AmCham Moldova, coordonator al Comitetului pe fiscalitate.

Cuantumul finanțării unui proiect cultural desfășurat de organizațiile necomerciale se stabilește la 80% din costul acestuia, dar nu mai mult de 200 mii lei pentru un proiect. Contribuția ONC la realizarea proiectului este de 20% din costul aprobat, asigurate din surse proprii sau prin cofinanțare. În Monitorul Oficial din 8 noiembrie curent a fost publicată Hotărârea cu privire la modul de finanțare din bugetul de stat a proiectelor culturale desfășurate de organizațiile necomerciale și la abrogarea Hotărârii Guvernului nr. 834/2014. Regulamentul stabilește modul de susținere financiară din bugetul de stat a ONC în scopul încurajării proiectelor culturale, a potențialului creativ, precum și al formării condițiilor adecvate pentru desfășurarea activităților culturale promovate de societatea civilă și integrarea acesteia în procesul de realizare a obiectivelor naționale în domeniul culturii.

Conform art. 901 alin. (33) din Codul fiscal, fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de 12% din cîştigurile de la campaniile promoţionale în partea în care valoarea fiecărui cîştig depăşeşte mărimea scutirii personale stabilite la art.33 alin.(1).

Согласно ч. (1) ст. 84 Налогового кодекса (НК), хозяйствующие субъекты обязаны уплачивать не позднее 25 марта, 25 июня, 25 сентября и 25 декабря налогового года суммы, равные одной четвертой части: а) исчисленной как налог и подлежащий уплате согласно II разделу НК за данный год, или b) налога, подлежавшего уплате согласно II разделу НК за предыдущий год. В соответствии с ч. (1) и (4) ст. 121 НК, под налоговым периодом по подоходному налогу понимается календарный год, по окончании которого определяется налогооблагаемый доход и исчисляется сумма налога, подлежащая уплате. Нужно учитывать, что в отступление от положений ч. (1) для хозяйствующих субъектов, которые в соответствии с положениями Закона о бухгалтерском учете и финансовой отчетности № 287, вправе применять отличный от календарного года отчетный период, налоговый период по подоходному налогу соответствует отчетному периоду для подготовки и представления финансовых отчетов. В этом случае налоговый период составляют любые 12 последовательных месяцев.

Capitolul I Capitolul I, partea a II-a Capitolul II Capitolul III

Asigurarea colectării la nivel a veniturilor la bugetul public național de către Serviciul Fiscal de Stat (în continuare SFS), este o condiție importantă și indispensabilă pentru bunul mers al dezvoltării societății. Administrația fiscală nu trebuie să se limiteze doar la încasarea dinamică a veniturilor la buget, dar și recuperarea pe deplin și în termen restrâns a restanțelor la buget.

Autoritățile trebuie să prevadă o serie de măsuri fiscale pentru diminuarea inegalităților, cum ar fi reintroducerea sistemului progresiv de impozitare, însă după o evaluare de impact sau combaterea evaziunii fiscale. Aceste și alte recomandări de politici sunt incluse în Raportul de Stare a Țării, ediția 2019, elaborat de Centrul Analitic Independent „Expert-Grup” în parteneriat cu Friedrich-Ebert-Stiftung (FES). Principalele mesaje ale publicației au fost prezentate în cadrul Conferinței Macro 2019: Atenuarea inegalităților — o precondiție fundamentală pentru o creștere economică durabilă.

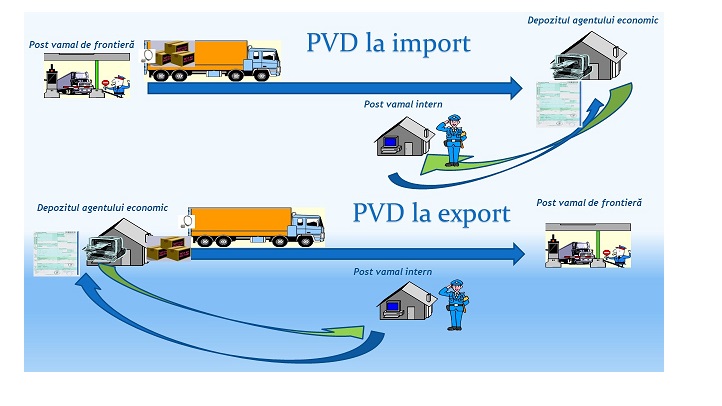

Serviciul Vamal anunță despre dezvoltarea și implementarea procedurii de vămuire la domiciliu (PVD). Procedura de vămuire la domiciliu permite ca plasarea mărfurilor sub un regim vamal să se desfășoare la sediul agentului economic sau în alte locuri desemnate sau aprobate de organul vamal, prin depunerea declarației vamale și a actelor necesare vămuirii doar în format electronic.

Sunt metode testate, în sensul că sunt propuse chiar de angajați. Managerul nesuferit este destul de întâlnit. Acum ceva timp am lansat un concurs pe www.traininguri.ro, iar vizitatorii siteului au propus și au votat propuneri de manageri nesuferiți. Este evident că am avut de-a face cu o abordare unilaterală a problemei, doar dinspre angajați. Cu toate acestea, nu putem să negăm experiențele oamenilor care au avut de-a face cu manageri nesuferiți. Citirea celor 34 de profiluri de mai jos poate fi foarte folositoare persoanelor aflate într-una sau mai multe dintre cele patru situații:

P.P. “Monitorul Fiscal FISC.MD” respectuos aminteşte tuturor contribuabililor – subiecți ai impunerii cu impozitul pe bunurile imobiliare că la 15 octombrie expiră termenul de achitare a impozitului respectiv, care se achită în mărime de ½ pentru perioada fiscală a anului 2018. Prima parte urma să fie achitată până la 15 august curent. Totodată, reamintim prevederile art. 277 din Codul fiscal: “Subiecţii impunerii (1) Subiecţi ai impunerii sunt persoanele juridice şi persoanele fizice rezidenţi şi nerezidenţi ai Republicii Moldova:

Несмотря на непростую социально-экономическую ситуацию в стране, Министерство финансов не отказалось от пересмотра в сторону увеличения в 2021 г. размера личного освобождения для физических лиц (на 5% - до 25,2 тыс. леев) и освобождения на иждивенцев (на 50% - до 4,5 тыс. леев). В то же время, с 1 января следующего года взносы обязательного государственного социального страхования будут уплачиваться в бюджет работодателями, а взносы по медстрахованию - работником. Проект бюджетно-налоговой политики предлагает также стандартизацию налоговых ставок по подоходному налогу, снижение налоговой нагрузки на лиц, осуществляющих деятельность в сфере правосудия, отмену налогообложения дивидендов для хозяйствующих субъектов, пересмотр ставок НДС, индексацию ставок акцизов и др.

Întreprinderea a beneficiat de un bilet de tratament balneosanatorial. Din partea Casei Naționale de Asigurări Sociale a fost emisă o factură în suma pe care a alocat-o pentru acest bilet. Cum se reflectă în evidenta contabilă aceasta factură?

Astăzi,2 septembrie 2018, a apărut de sub tipar nr. 273 (7196) al Monitorul Oficial, în care sunt publicate următoarele documente oficiale. PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova sunt publicate: • Lege pentru modificarea Legii nr. 436/2006 privind administrația publică locală (nr. 111, 15 august 2019) și Decretul de promulgare al legii • Lege pentru modificarea unor acte legislative (nr. 114, 15 august 2019) și Decretul de promulgare al acesteia • Decret privind acordarea cetățeniei Republicii Moldova (nr. 1255-VIII, 23 august 2019).

Nu. subiecți ai impunerii cu taxa pentru amenajarea teritoriului, conform art. 290 lit. a) din Codul fiscal, sunt persoanele ce desfăşoară activitate profesională în sectorul justiţiei și persoanele juridice sau fizice înregistrate în calitate de întreprinzător conform Legii cu privire la antreprenoriat şi întreprinderi nr. 845-XII din 03.01.1992, care dispun de bază impozabilă. Astfel, persoanele fizice rezidente, care desfăşoară activităţi de comerț cu amănuntul fără a constitui o formă organizatorico-juridică, conform titlului II capitolului 102 din Codul fiscal, nu sunt subiecți ai impunerii cu taxa pentru amenajarea teritoriului.

În activitatea entității operațiunile aferente refacturării cheltuielilor compensate apar, în mare parte, în baza contractelor de locațiune. Potrivit Codului civil al RM nr. 1107 din 06.06.2002, prin contractul de locațiune, o parte (locator) se obligă să dea celeilalte părți (locatar) un bun determinat individual în folosință temporară sau în folosință și posesiune temporară, iar locatarul se obligă să plătească chirie. Odată cu oferirea în locațiune a unui imobil/încăperi urmează a fi suportate și

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *