Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Pentru perioada fiscală 2021 Serviciul Fiscal de Stat a recepționat 106 604 declarații cu privire la impozitul pe venit depuse de către persoanele care desfășoară activitate economică, cu 4464 declarații mai mult față de anul 2020, și 174301 declarații cu privire la impozitul pe venit depuse de contribuabili – persoane fizice care nu desfășoară activitate de întreprinzător, cu 1791 mai puține declarații comparativ cu anul 2020. În perioada fiscală 2021, persoanele juridice au înregistrat total venituri în sumă de 494,9 mld. lei și total cheltuieli în sumă de 447,7 mld. lei. Comparativ cu anul 2020, veniturile sunt în creștere cu 86,2 mld. lei, iar cheltuielile au înregistrat o creștere cu 64,7 mld. lei. Impozitul pe venit declarat de către agenții economici pentru anul 2021 a constituit 5,5 mld. lei, fiind în creștere cu 1,6 mld. lei față de perioada anului 2020.

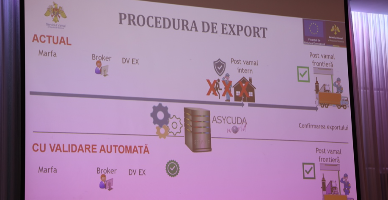

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

Cu referire la informația apărută în spațiul public privind problemele înregistrate de unii agenți economici din domeniul comercializării produselor petroliere cu amănuntul, aferent echipamentelor de casă și de control, comunicăm următoarele. Pe 13 iulie 2022, Comisia interdepartamentală pentru echipamente de casă și de control a decis excluderea din Registrul unic

Poate fi scutită de plata impozitului pe bunurile imobiliare persoana fizică care locuiește efectiv în bunul imobil pe care îl deține cu drept de proprietate, în condițiile în care nu își are înregistrat domiciliul la adresa amplasării acestuia? Ce set de documente urmează a fi prezentat de către contribuabil serviciului de colectare a impozitelor și taxelor locale din cadrul primăriei în raza de administrare a căreia este amplasat bunul imobil cu referință în vederea confirmării reședinței?

Potrivit art. 92 alin. (1) și (2) din Codul fiscal (CF) impozitul reţinut conform art.69/18 şi art.88–91 din CF se achită la buget de către persoana care a efectuat reţinerea până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile. Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală

De rând cu agenții economici, în categoria subiecților care ar putea procura, în baza contractului de vânzare-cumpărare, bunuri confiscate pasibile comercializării aflate la evidența Serviciului Fiscal de Stat ar putea fi incluse și persoanele fizice. Ministerul Finanțelor propune aprobarea unui nou Regulament cu privire la modul de administrare de către SFS a bunurilor confiscate, a bunurilor fără stăpân, a bunurilor sechestrate perisabile sau cu termenul de păstrare limitat, a corpurilor delicte, a bunurilor abandonate în favoarea statului, a bunurilor trecute în proprietatea statului cu drept de succesiune și a comorilor.

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

Serviciul Fiscal de Stat acordă o atenție sporită prevenirii și contracarării fenomenului muncii „la negru” și a practicii de achitare a salariilor „în plic”, iar acțiunile autorității în acest sens au drept scop creșterea gradului de conformare a contribuabililor din domeniile de activitate economică cu risc sporit de a recurge la asemenea practici.

Întreprinderea X, aflată în procedură de insolvabilitate, a livrat numele comercial către întreprinderea Y și a emis factura fiscală. Numele comercial al întreprinderii X nu este înregistrat drept proprietatea intelectuală. Este livrarea descrisă împozabilă cu TVA? Care este procedura de calculare și achitare a obligației fiscale?

Republica Moldova este prima țară din regiune care a obținut recunoașterea reciprocă a agenților economici autorizați cu Uniunea Europeană, Programul de recunoaștere reciprocă a Operatorilor Economici Autorizați (AEO) între RM și UE fiind semnat la 1 noiembrie 2023. Recunoașterea reciprocă a programelor de AEO contribuie la îmbunătățirea securității și facilitarea lanțului de aprovizionare a mărfurilor între țara noastră și UE

În cadrul controalelor efectuate de Serviciul Fiscal de Stat în comun cu funcționarii Inspectoratului de Stat al Muncii, în scopul de minimizare a practicii de achitare a salariilor „în plic” și a muncii „la negru”, au fost calculate suplimentar la buget obligații aferente plăților salariale:

În Monitorul Oficial de astăzi, 31 decembrie, Ministerul Finanțelor a publicat Ordinul nr. 153 din 27 decembrie 2021 cu privire la modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2022. În continuare vă propunem să luați cunoștință de Ordinul publicat. Întru asigurarea achitării și evidenței plăților la bugetul public naţional prin sistemul trezorerial al Ministerului Finanțelor în anul 2022,

Prin Legea nr.356/2022 pentru modificarea unor acte normative (politica fiscală și vamală pe anul 2023) au fost operate mai multe modificări în ceea ce privește prezentarea informațiilor din surse indirecte, care le vom examina în cele ce urmează.

Potrivit titlului executoriu emis de instanța de judecată, s-a dispus transmiterea în posesia instituției financiare (băncii) a bunului imobil în scopul stingerii datoriei garantate prin ipotecă. Însă acest bun imobil are suprafața de 200 m2, este evaluat de organul cadastral la 2,463 mil. lei și, respectiv, constituie obiect al impunerii cu impozitul pe avere. În cazul în care acest bun imobil a fost transmis în posesia instituției financiare, este corect de a anula avizul de plată la impozitul pe avere emis pe numele proprietarului?

Metoda indirectă de estimare a veniturilor impozabile ale persoanelor fizice cetăţeni este metodă de determinare a venitului estimat prin intermediul analizei situaţiei fiscale a persoanei fizice, utilizând informaţii şi din alte surse decât dările de seamă fiscale ale persoanei respective. Pentru colectarea informaţiei despre persoanele fizice pentru aplicarea metodei indirecte de estimare, legiuitorul a stabilit, în art. 22611 din Codul fiscal1, sursele de informare. Urmează sau nu să înregistreze la SFS împrumuturile acordate de o persoană juridică altei persoane juridice în cazul în care suma acestora depășește 200 mii lei?

Donarea unor bunuri în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie, în conformitate cu prevederile art. 1198 din Codul civil.

În conformitate cu art.245 din CC, societate comercială este organizaţia comercială cu capital social constituit din participaţiuni ale membrilor (asociaților) care poate fi constituită doar sub formă de societate în nume colectiv, de societate în comandită, de societate cu răspundere limitată (SRL) şi de societate pe acţiuni (SA).

Agentul economic a luat de la o persoană fizică rezidentă în locațiune, pe 6 luni, un bun imobil. Deoarece în ultima lună până la expirarea contractului de locațiune contabilul-șef a demisionat nu a fost efectuată reținerea impozitului pe venit la sursa de plată. Totodată, persoanei fizice i s-a recomandat să includă venitul obținut din darea în locațiune a imobilului în Declarația CET18. Este corectă o astfel de abordare în situația descrisă?

Anual, în temeiul prevederilor pct. 8 subpct. 13) din Regulamentul cu privire la organizarea şi funcţionarea Ministerului Finanțelor, Ministerul Finanțelor stabilește modul de încasare a impozitelor, taxelor, contribuţiilor şi primelor de asigurare obligatorie, precum şi altor plăți stabilite prin legile/deciziile bugetare anuale. În anul 2022, achitarea plăților la bugetul public naţional este reglementată prin Ordinul ministrului finanțelor nr. 153/2021. Comparativ cu reglementările stabilite în anul precedent, acesta din urmă se caracterizează prin continuarea practicii inițiate în anul 2021 privind optimizarea codurilor IBAN aferente încasărilor la BPN, dar și printr-un șir de noutăți legate de încasare a unor categorii de plăți, modul de achitare în valută străină (EUR/USD) și de procedura de examinare a demersurilor înaintate de plătitori cu privire la corectarea sau restituirea unor categorii de plăți.

Serviciul Fiscal de Stat monitorizează în permanență activitatea agenților economici pe bază de risc și întreprinde măsuri de informare și conformare a contribuabililor, scopul fiind conformarea voluntară a acestora la prevederile legislației în vigoare.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *