Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Convenția regională cu privire la regulile de origine preferențiale pan-euro-mediteraneene (în continuare – Convenția PEM) a fost adoptată în 2012, în vederea stabilirii unor reguli de origine comune și a cumulului originii între 25 părți contractante la PEM, pentru a facilita comerțul și a integra lanțurile de aprovizionare din zonă. Moldova a aderat la Convenția PEM prin Legea nr. 111/2015.

”Viitorul este acasă” este sloganul Programului de stat „Prima casă” (în continuare – Program), care a fost aprobat prin Legea nr. 293/2017, scopul acestuia fiind facilitarea accesului persoanelor fizice la achiziția unei locuințe, în special pentru familii tinere, prin contractarea de credite garantate parțial de stat. Programul este unul național, aplicabil pe întreg teritoriul Republicii Moldova și poartă un caracter social, reprezentat de intervenția statului în procesul de garantare a creditelor. De la momentul lansării la 26 martie 2018, condițiile de aderare la Program au suportat mai multe intervenții, fiind extinse categoriile beneficiarilor, vârsta acestora, prevederile de acordare a compensațiilor etc. În continuare

Entitatea „X” SRL din domeniul agriculturii, dispune de 2 fondatori, capitalul statutar constituie 5400 lei, fondatorul „A” deține 75Aspecte juridice, contabile și fiscale în cazul achiziționării unei părți din cota parte anterior înstrăinată %, iar „B” - 25%. Fondatorul „B” și-a realizat cota parte de 25% a entității la preț de 1450 mii lei.

În ultimii ani au fost efectuate modificări semnificative în legislația Republicii Moldova ce reglementează contabilitatea, raportarea financiară și auditul entităților. Au fost aprobate: Legea contabilității și raportării financiare nr. 287/2017 Legea nr. 287/2017), modificări în Standardele Naționale de Contabilitate (SNC) (în vigoare din 01.01.2020), operate prin Ordinul Ministerului Finanțelor nr. 48/2019 (OMF nr. 48/2019), Planul general de conturi contabile aprobat prin Ordinul Ministerului Finanțelor nr. 119/2013 (OMF nr. 119/2013).

Comitetul executiv al Băncii Naționale a Moldovei (BNM) a menținut valorile principalelor instrumente de politică monetară la nivelul actual. Astfel, rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt este de 2,65% an, ratele de dobândă la creditele și depozitele overnight – 5,15% și, respectiv, 0,15 la sută anual. Totodată, normele rezervelor obligatorii din mijloacele atrase în lei moldovenești și în valută neconvertibilă au fost diminuate cu 2,0 puncte procentuale (până la 30,0% din baza de calcul).

Asociațiile de economii și împrumut (AEÎ) sunt organizații necomerciale cu statut juridic special, constituite benevol de persoane fizice și juridice, care activează în baza Legii asociațiilor de economii și împrumut nr. 139/2007 (Legea nr. 139/2007). Ele sunt asociate pe principii comune cu scopul sprijinirii activităților legale ale membrilor săi în vederea îmbunătățirii condițiilor economice și sociale ale acestora.

Expunerea loturilor la licitație pentru dreptul de a încheia un contract privind amplasarea unei unității de comerț ambulant stradal pe teritoriul orașului Chișinău într-o locație

Conform art.2 din Legea nr. 77/2016 cu privire la parcurile pentru tehnologia informaţiei (Legea nr.77/2016), rezident al parcului IT este persoană juridică sau fizică, înregistrată în Republica Moldova în calitate de subiect al activităţii de întreprinzător,

La data de 26 februarie 2021, în Monitorul Oficial a fost publicat Ordinul nr.34/ 2021 al Ministerului Finanțelor cu privire la modificarea unor Ordine ale Ministerului Finanțelor, prin care au fost operate unele modificări la Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18). Astfel, în Anexa nr.1, la poziția F3, denumirea indicatorului va avea următorul cuprins: „Constatarea veniturilor sub formă de donație a mijloacelor bănești în scopuri fiscale (se indică valoarea pozitivă obținută din diferența (F2 - Venitul total obținut pe parcursul perioadei fiscale))”.

Formularul tipizat (Forma IPC21) – Declarația privind reținerea impozitului pe venit, a primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale de stat obligatorii a fost modificat. Ordinul Ministerului Finanțelor nr. 128 din 31 octombrie de modificarea a Ordinului

Conform legislației în vigoare, atât la importul, cât și la exportul mărfurilor agentul economic are obligația de plată a drepturilor de import sau drepturilor de export, încasarea cărora este efectuată de către Serviciul Vamal (în continuare – SV).

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 15 februarie 2022, a adoptat prin vot unanim următoarea hotărâre: 1. Se majorează rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt cu 2,00 puncte procentuale de la 8,50 la sută până la nivelul de 10,50 la sută anual. 2. Se majorează ratele de dobândă: a) la creditele overnight cu 2,00 puncte procentuale, de la 10,50 la sută până la nivelul de 12,50 la sută anual; b) la depozitele overnight cu 2,00 puncte procentuale, de la 6,50 la sută până la nivelul de 8,50 la sută anual. 3. Se menține norma rezervelor obligatorii din mijloacele atrase în valută liber convertibilă la nivelul actual de 30,0 la sută din baza de calcul.

Din Declarația forma IPC21 ar putea fi excluse codul 12 (plăți salariale, art.24 alin.(21) din Codul fiscal) și codul 23 (veniturile sub formă de dobânzi de la valorile mobiliare de stat obținute de către persoanele fizice, art.901 alin.(38) din Codul fiscal).

Astăzi, 9 aprilie 2021, în MO a fost publicată Hotărârea nr.60 din 5 aprilie curent a Comitetului executiv al Băncii Naționale a Moldovei (BNM), care a decis să mențină la același nivel rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt la nivelul de 2,65% anual. Totodată, rămân neschimbate ratele de dobândă la creditele și depozitele overnight (5,15% și, respectiv, 0,15% anual), iar normele rezervelor obligatorii din mijloacele atrase în lei moldovenești și în valută neconvertibilă au fost diminuate cu 2,0 puncte procentuale (până la 28,0% din baza de calcul), normele rezervelor obligatorii din mijloacele atrase în valută liber convertibilă fiind menținute la nivelul actual de 30% din baza de calcul.

Serviciul Fiscal de Stat propune spre consultare proiectul de modificare a prevederilor Ordinului nr. 427/2018 cu privire la stabilirea modului, structurii și termenilor de prezentare a informației de către subiecții nominalizați în art. 92 și art.22611 din Codul fiscal. Amintim că acesta stabilește obligativitatea prezentării în adresa autorității fiscale a informațiilor și notelor informative de către 14 subiecți ai declarării (instituțiile financiare, companiile turistice, companiile de asigurare, BNM, birourile istoriilor de credit, executorii judecătorești, agenți economici etc.).

Începând cu perioada de gestiune 2020, entitățile-mamă ale grupurilor mari de entități, precum și ale celor mici și mijlocii în cazul în care una dintre entitățile afiliate este entitate de interes public, în conformitate cu prevederile stipulate în art. 27 din Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017) și pct. 12 din Standardul Național de Contabilitate (SNC) „Prezentarea situațiilor financiare consolidate” (Ordinul Ministrului Finanțelor nr. 93/2019 cu modificările ulterioare) sunt obligate să întocmească și să prezinte bilanțul consolidat, situația consolidată de profit și pierdere și nota explicativă la situațiile financiare consolidate.

În sprijinul derulării în săptămâna curentă a Campaniei naționale de educație financiară „Bugetul public este bugetul tău” în cadrul Global Money Week 2021 în Republica Moldova, pe pagina web oficială a Ministerul Finanțelor a fost publicată versiunea actualizată a Ghidului investitorului în valori mobiliare de stat (VMS), elaborat de către specialiști din cadrul Ministerului. Ghidul este destinat persoanelor interesate de a investi în VMS ale Republicii Moldova și doresc să cunoască mai mult despre caracteristicile esențiale ale acestor instrumente financiare. Documentul conține informații relevante despre VMS, precum: ce sunt VMS, de ce și cum să investim în VMS, cum pot fi cumpărate sau vândute VMS pe piața secundară, dar și alte informații utile.

Comitetul executiv al Băncii Naționale a Moldovei (BNM) a decis să mențină la același nivel valorile principalelor instrumente de politică monetară. Astfel, rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt este în continuare de 2,65 % anual. De asemenea, rămân neschimbate ratele de dobândă la creditele și depozitele overnight - 5,15% și, respectiv, 0,15% anual.

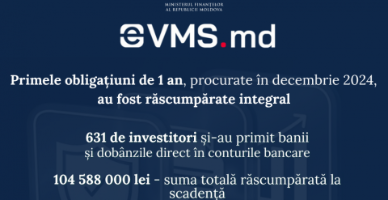

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *