Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

(Începutul în nr. 5(53), 2019) Partea I În prezentul articol vom examina unele aspecte practice ale contabilităţii costurilor directe și repartizabile cu personalul, care, în principal, se referă la: • momentul recunoașterii costurilor directe și repartizabile privind retribuirea muncii;

Ce-ar trebui să cunoască un operator economic care realizează tranzacții externe de import despre Declarația valorii în vamă? Potrivit Regulamentului privind modul de declarare a valorii în vamă a mărfurilor, aprobat prin Hotărârea Guvernului nr. 974/2016 (Regulament), Declaraţia pentru valoarea în vamă se întocmește și se prezintă pe un formular D.V.1, pentru cazurile în care valoarea în vamă se determină în baza valorii de tranzacţie, respectiv în baza preţului efectiv plătit sau de plătit, conform prevederilor art. 11 din Legea nr. 1380/1997 cu privire la tariful vamal (Legea nr. 1380/1997).

Avizele de evaluare în vamă, elaborate de Comitetul tehnic de evaluare în vamă al Organizației Mondiale a Comerțului (OMC) și aprobate de Consiliul de cooperare vamală, sunt emise în scopul asigurării unei interpretări uniforme pe plan tehnic al Acordului privind aplicarea articolului VII din Acordul General de Tarife Vamale și Comerţ (GATT) 1994 (Acord). Comitetul tehnic de evaluare în vamă este instituit sub auspiciile Consiliului de cooperare vamală, în vederea asigurării, la nivel tehnic, a uniformităţii interpretării și aplicării prevederilor din Acord.

(Continuare. Partea I în nr. 4 (59), partea II în nr. 5 (60), 2020) Avizul de evaluare în vamă nr. 8.1: Tratamentul aplicat, în conformitate cu Acordul, creditelor referitoare la tranzacțiile anterioare 1. Care este, în conformitate cu Acordul, tratamentul aplicat creditelor referitoare la tranzacțiile anterioare, atunci când se evaluează mărfurile cărora li se aplică aceste credite? 2. Comitetul tehnic de evaluare în vamă a exprimat următorul aviz:

Prima parte Exemplul 7. Salariul efectiv calculat aferent volumului produselor fabricate în luna iunie 2019 la entitatea „Benefice” SRL a constituit 42 852, 50 lei. Salariul normativ calculat la o tonă de produs finit pentru produsul „Foi de vafele” a constituit 4041,01 lei, pentru produsul „Napolitane cu umplutură de halva” – 6275,30 lei. Presupunem că suma totală a salariului normativ calculat la o tonă de produs finit pe linia de Napolitane a constituit 16 820,35 lei. Volumul efectiv fabricat pentru produsul „Foi de vafele” a constituit – 1220 kg, iar pentru produsul „Napolitane cu umplutură de halva” – 3200 kg. Volumul total fabricat a constituit 6180 kg.

Aspecte generale Organizație necomercială (ONC) reprezintă o persoană juridică al cărei scop este altul decât obţinerea de venit şi care este înregistrată în modul prevăzut de legislaţie. ONC sunt în drept să desfăşoare orice gen de activitate neinterzis de lege, care ţine de realizarea scopurilor prevăzute de statut. Venitul obţinut de ONC se utilizează doar în scopuri statutare concrete pentru organizarea şi realizarea obiectivelor acesteia şi nu poate fi distribuit fondatorilor, membrilor sau angajaților organizației.

În contractul încheiat între doi agenți economici a fost stabilită clauză penală, conform căreia, în cazul nerespectării termenului de livrare a mărfii, furnizorul urmează să achite pentru fiecare zi de întârziere o penalitate în mărime de 0,05% din valoarea mărfii. Furnizorul, însă, nu a putut să-și onoreze obligația în termenii stabiliți, deoarece materia primă pentru fabricarea mărfii a fost livrată cu întârziere, ceea ce a perturbat procesul de producere, fapt care a cauzat depășirea termenului de livrare și, respectiv, achitarea unei penalități în mărime de 10 000 lei. Dat fiind faptul că suma penalității este prevăzută în contract, se va permite oare aceasta la deducere în scopuri fiscale?

Conform art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

Schimbarea permanentă a portofoliului de afaceri modifică caracteristicile principale ale entităţii: poziţia financiară, rezultatele operaţiunilor și fluxurile de numerar, veniturile și cheltuielile. În acest articol, ne vom referi la unele aspecte privind recunoașterea activelor imobilizate deținute pentru vânzare. Cerinţele privind conţinutul informaţiei cu privire la activităţile întrerupte și activele imobilizate retrase din utilizare ce urmează a fi prezentate în situaţiile financiare sunt stabilite de Standardul Internațional de Raportare Financiară 5„Active imobilizate deținute în vederea vânzării și activităţi întrerupte” (IFRS 5). Acest standard are un volum redus de prescrieri.

Serviciul Fiscal de Stat asigură aplicarea continuă a acțiunilor de conformare a agenților economici, indiferent de domeniul de activitate. Comerțul on-line, de asemenea, este unul dintre segmentele verificate periodic. Astfel, conform datelor disponibile (surse web, rețele de socializare), începând cu perioada ianuarie 2019 și până în prezent, angajații SFS au identificat 462 anunțuri plasate pe diverse portaluri și rețele de socializare cu referire la comercializarea mărfurilor și produselor care se prezumă a fi comercializate din activitatea ilicită de întreprinzător (alcool, produse de tutungerie, parfumuri, raci vii, produse importate, dulciuri, telefoane mobile, palete din lemn, ore practice pentru conducerea autovehiculelor, servicii chirie auto, dezmembrări auto).

Agenții economici, care activează în domeniul fabricării și/sau păstrării, comercializării angro a alcoolului etilic și a producţiei alcoolice, vor depune declarația de fabricare și/sau de circulație și declarația de fabricare și/sau de circulație a producției alcoolice. Conținutul și forma declarațiilor va fi stabilită de către Guvern. Ministerul Agriculturii, Dezvoltării Regionale și Mediului propune spre consultare publică proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege privind modificarea unor acte legislative.

Pentru descoperirea substanței unice în lume – aerogalnitului – un grup de savanți de la Universitatea Tehnică din Moldova a primit un milion de euro, oferit de Uniunea Europeană. Aerogalnit are proprietatea de a atrage şi, în acelaşi timp, de a respinge apa. Substanța a fost creată de către savanţii moldoveni, în comun cu un grup de cercetători străini, după aproape cinci ani de cercetări.

Un aspect important în calcularea costului produselor fabricate și serviciilor prestate îl constituie contabilizarea și repartizarea costurilor indirecte de producție (CIP). Potrivit pct. 5 din Indicațiile metodice, aprobate prin OMF nr. 118/20131 (Indicații metodice), astfel de costuri includ costurile aferente gestiunii și deservirii subdiviziunilor de producție ale entității. Altfel spus, acestea sunt legate de fabricarea mai multor tipuri de produse (servicii) și urmează a fi incluse în costul lor prin repartizare, în modul stabilit de entitate și, după caz, prevăzut în politicile contabile ale acesteia.

Ministerul Agriculturii, Dezvoltării Regionale și Mediului propune spre consultări publice proiectul Metodologiei cu privire la modul depunerii notificării privind comercializarea alcoolului etilic. Documentul respectiv a fost elaborat întru executarea alin. (3) din art. 4 al Legii nr. 1100/2000 cu privire la fabricarea și circulația alcoolului etilic și a producției alcoolice, iar aprobarea proiectului are drept scop asigurarea controlului asupra respectării condițiilor de circulație a alcoolului etilic. Autorii afirmă că proiectul Hotărârii Guvernului pentru aprobarea Metodologiei cu privire la modul depunerii notificării privind comercializarea alcoolului etilic este un act nou și vine să stabilească procedura de notificare privind comercializarea alcoolului etilic, de către titularii de licență în domeniul fabricării, păstrării și comercializării alcoolului etilic, agenților economici care practică o altă activitate decât cea în domeniul fabricării producției alcoolice.

Firma de producere și comerț a importat marfă de uz casnic, care pe perioada de garanție este obligată să efectueze în caz de necesitate reparații fără plată. În acest scop furnizorul de marfă ne livrează piesele de schimb fără plată. Se va permite spre deduceri în scopuri fiscale valoarea pieselor de schimb primite fără plată, utilizate la reparația mărfii în perioada de garanție?

(Continuare. Partea I în nr. 3 (66), 2021) Entitatea cu drept de extracție a resurselor minerale contabilizează costurile de extracție a acestora în conformitate cu prevederile SNC INC, pct. 75-78, luând în considerare particularitățile tehnologice ale proceselor de extracție închisă a apei potabile, minerale, curative sau de extracție deschisă a nisipului, prundişului, argilei, pietrei brute, de construcție, granitului, precum şi structura entității.

Lipsa marcajului produselor alimentare în limba de stat sau traducerea incorectă a acestuia, neindicarea tuturor ingredientelor utilizate la fabricarea produsului (inclusive a celor ce pot provoca alergii), indicarea eronată a componenților din rețetă, indicarea incorectă a masei nete a produselor sunt doar unele aspect depistate în cadrul controalelor ANSA la entitățile economice din domeniul alimentar, care sunt obligate să aplice prevederile Legii nr. 279 privind informarea consumatorului cu privire la produsele alimentare. Amintim, aceasta a intrat în vigoare la 12 ianuarie 2019. În procesul de implementare a Legii nr.279 atât operatorii din domeniul alimentației publice cât și inspectorii au depistat mai multe lacune, care au fost puse în discuție în cadrul unei ședințe organizate de Secretariatul Consiliului Economic pe lângă Prim-ministru. La discuții au participat reprezentanți ai Agenției Naționale pentru Siguranța Alimentelor și operatori din domeniu.

Lista agenților economici cu drept de prelungire a termenului de plată a TVA şi a taxei vamale pentru perioada ciclului de producere, dar nu mai mult de 180 de zile, la materia primă, materialele, accesoriile, ambalajul primar şi articolele de completare importate pentru fabricarea în exclusivitate a mărfurilor destinate exportului, a fost completată. În Monitorul Oficial din 19 ianuarie curent a fost publicată Hotărârea Guvernului nr. 16 din 18.01.2019 cu privire la modificarea Listei.

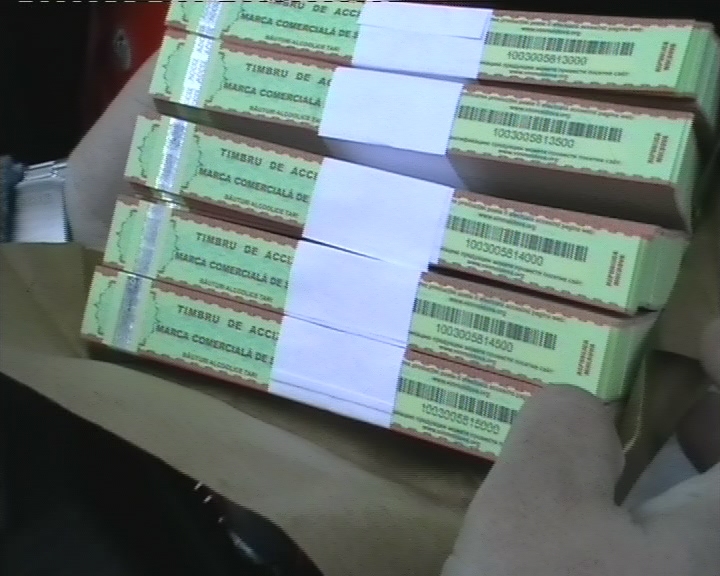

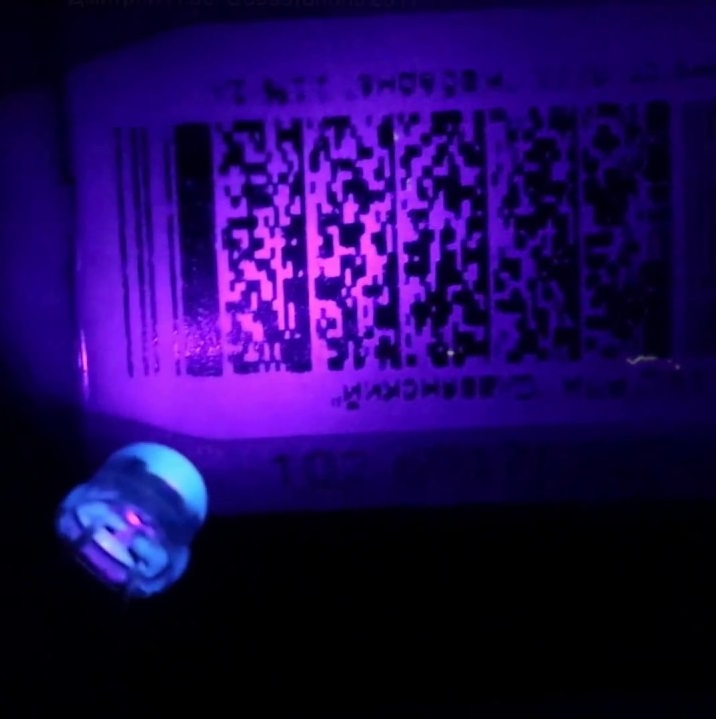

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

În perioada 5 – 15 martie 2019, inspectorii Direcţiei unităţi de comerţ, alimentaţie publică şi protecţia consumatorilor în comun cu inspectorii din patru subdiviziuni teritoriale/municipale pentru siguranța alimentelor (mun. Chişinău, mun. Orhei, r-nul Anenii-Noi, r-nul Hânceşti) au efectuat controale la 12 unităţi comerciale, inclusiv stații PECO, privind respectarea legislaţiei în vigoare (în special art. 30, lit. l) din Legea 1100 din 30 iunie 2000 cu privire la fabricarea şi circulaţia alcoolului etilic şi a producţiei alcoolice). În urma controalelor efectuate s-a constatat că, în 11 unităţi din cele supuse verificărilor, au fost comercializate băuturi alcoolice după orele 22:00. De asemenea, au fost constatate şi alte încălcări:

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *