Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Produsul Intern Brut (PIB) al Moldovei în semestrul I al anului curent a atins în valoare nominală 104,2 mld. lei, fiind în creștere comparativ cu aceeași periodă din anul precedent cu 11,7%. Menționăm, indicatorul în cauză s-a redus cu 7,2% în semestrul I din anul 2020 față de semestrul I din anul 2019. Valoarea adăugată brută (VAB) total pe economie, cu o pondere de 85,4% la formarea PIB, a contribuit cu 8,7% la creșterea PIB în semestrul I curent față de semestrul I al anului trecut, volumul VAB fiind în creștere cu 10,0%. Conform datelor Biroului Național de Statistică (BNS), PIB estimat pentru trimestrul II curent a însumat 57,7 mld. lei (prețuri curente (de piață)). Comparativ cu trimestrul II din anul 2020, PIB s-a majorat, în termeni reali, cu 21,5% pe seria brută și cu 19,1% pe seria ajustată sezonier, pe fundalul reducerii indicatorului în cauză în trimestrul II/2020 față de trimestrul II/2019 cu 14,0%, în termeni reali.

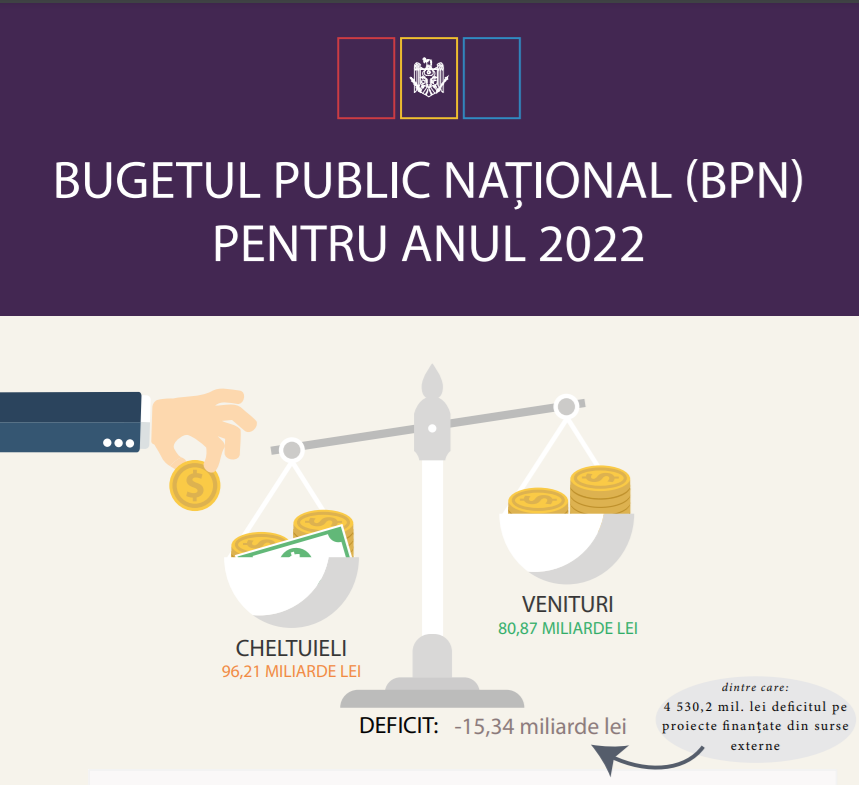

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

În ianuarie-martie 2021 a sporit nu doar volumul importului, dar și a exporturilor de mărfuri. Acestea au însumat $712,7 mil., în creștere cu 5,6% comparativ cu aceeași perioadă din anul trecut. Conform datelor făcute publice de Biroul Național de Statistică (BNS), exporturile de mărfuri realizate în luna martie anul curent au avut o valoare de $287,2 mil., majorându-se cu 26,5% în raport cu indicatorii din luna februarie 2021 și cu 36,6% comparativ cu luna martie 2020. În trimestrul I al anului curent volumul exporturilor de mărfuri autohtone au atins suma de $539,8 mil., ceea ce constituie 75,7% din totalul exporturilor, fiind în creștere cu 3,5% față de perioada similară din anul 2020 și a contribuit la majorarea valorii totale a exporturilor cu 2,7%.

În anul 2020 comparativ cu anul precedent producția industrială în capitală s-a micşorat cu 9,8% ca urmare a scăderii în industria prelucrătoare cu 10,8%, iar cifra de afaceri în industrie a fost în scădere cu 7,1%, potrivit publicației Situația social-economică a mun. Chișinău în ianuarie-decembrie 2020, elaborată de Biroul Național de Statistică. De asemenea, în anul 2020 entitățile din sectorul real cu 5 și mai mulți salariați și instituțiile bugetare au realizat investiţii în active imobilizate în valoare de 19,2 mld. lei, în diminuare cu 0,6% față de anul 2019. Investiţiile în imobilizări corporale au constituit 18,8 mld. lei, fiind în creştere cu 1,5%, iar cele în imobilizări necorporale – 429,6 mil. lei, cu 47,6% mai puțin decât în 2019.

În anul 2020 cifra de afaceri din comerțul cu ridicata s-a diminuat cu 5,6% comparativ cu anul 2019. În schimb, cifra de afaceri din comerţul cu amănuntul (cu excepţia comerţului cu autovehicule şi motociclete) s-a majorat cu 4,6%, potrivit datelor publicate de Biroul Național de Statistică. În același timp, pentru serviciile de piaţă prestate populaţiei cifra de afaceri s-a diminuat cu 15,7% în raport cu anul 2019, iar pentru serviciile de piaţa prestate, în principal, întreprinderilor, indicatorul a scăzut cu 15,5%. În anul 2020 comerţul cu autovehicule şi motociclete s-a micșorat cu 18,1% față de anul 2019, doar în luna decembrie 2020 fiind înregistrată o scădere de 3,4% faţă de luna precedentă, iar comparativ cu decembrie 2019 – cu 13,1%.

Exporturile de mărfuri din RM au însumat în ianuarie-mai din anul curent $1,1 mld., cu 12,7% mai mult comparativ cu aceeași perioadă din anul 2020. Exporturile de mărfuri realizate în luna mai 2021 au avut o valoare de $201,7 mil., fiind cu 7,6% mai mici în raport cu luna aprilie 2021 și cu 29,5% mai mult comparativ cu luna mai 2020. Datele Biroului Național de Statistică (BNS) denotă că livrările de mărfuri autohtone efectuate peste hotarele țării în primele cinci luni ale anului 2021 au constituit $817,3 mil. (74,0% din total exporturi), fiind în creștere cu 7,4% față de perioada similară din anul precedent. La rândul său, reexporturile de mărfuri străine (după prelucrare și clasice) în perioada analizată au însumat $287,4 mil.

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

Astăzi, 15 aprilie 2022, prin derogare de la prevederile art.56 alin.2) din Legea nr.100/2018, intră în vigoare noile praguri stabilite pentru încălcările fiscale nesemnificative, acestea fiind majorate de 5 ori față de cele aplicate anterior. Legea nr. 70 din 24 martie 2022 pentru modificarea art. 231 (alin.4) din Codul fiscal a fost publicată în Monitorul Oficial. Astfel, în cazul persoanelor fizice care nu desfăşoară activitate de întreprinzător va fi considerată nesemnificativă încălcarea fiscală dacă suma impozitului sau taxei constituie până la 500 de lei, iar în cazul persoanelor fizice care desfăşoară activitate de întreprinzător şi persoanelor juridice încălcarea se va lua în considerare dacă va depăși suma de 5000 lei,

Предприятие арендует склад. В начале 2022 г. были куплены секционные ворота для установки на складе стоимостью 36 тыс. леев. Через 2 месяца предприятие покупает этот склад. Как отразить данную сумму в бухучете? В то же время, в финансовом учете срок использования основного средства составляет 15 лет, а в налоговом - 11 лет. Было

Compania „A” a furnizat mărfuri instituției „B”, care este finanțată de la buget. Plata pentru mărfurile furnizate a fost efectuată cu întârziere de către instituția „B”.

În Monitorul Oficial de astăzi, 4 februarie curent, a fost publicat Ordinul Ministerului Finanțelor nr. 11 din 26 ianuarie 2022 cu privire la modificarea Clasificaţiei bugetare. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării modului de reflectare a unor indicatori bugetari, ORDON:

Pe parcursul anului entitatea a efectuat o donație unei publicaţii periodice în sumă totală de 110 000 lei, inclusiv mijloace bănești – 60 000 lei, marfă – 37 000 lei și un mijloc fix – 13 000 lei. În scopuri fiscale valoarea neamortizată a mijlocului fix la momentul donației constituie 11 500 lei. În aceste condiții mai mulți contribuabili își pun întrebări cu privire la dreptul la deducerea donației în scopuri fiscale și modul de reflectare a acesteia în Declarația cu privire la impozitul pe venit.

Prin Ordinul Serviciului Fiscal de Stat nr.287 din 27.06.2024, publicat în Monitorul Oficial nr.282-285 din 3 iulie curent a fost aprobat formularul Declarației cu privire la dividendele și defalcările din profitul net ce urmează a fi achitate la buget de către societăţile pe acţiuni, întreprinderile de stat şi municipale (forma DDP24).

Banca Națională a Moldovei a stabilit băncile care sunt societăți de importanță sistemică (de tip O-SII) din Republica Moldova, Hotărârea nr. 35 din 3 martie a regulatorului fiind publicată în Monitorul Oficial din 11 martie curent. Astfel, conform situației din 31 decembrie 2021, lista societăților de importanță sistemică a rămas neschimbată și include următoarele bănci: C. MAIB S.A – cu rata amortizatorului de 1,5% C Moldindconbank S.A. – cu rata amortizatorului de 1,0% C. „VICTORIABANK” S.A. – cu rata amortizatorului de 1,0% OTP Bank S.A. – cu rata amortizatorului de 0,5%.

În anul 2020 au fost eliberate 3038 autorizaţii de construire pentru clădiri rezidenţiale şi nerezidenţiale, cu 1,9% mai puțin decât în anul 2019, reducerea fiind cauzată de diminuarea numărului de autorizații eliberate pentru clădirile nerezidențiale (cu 17,5% față de anul 2019), comunică Biroul Național de Statistică. După mediul de rezidență, în anul 2020 în mediul urban au fost eliberate 1730 autorizații, cu 6,4% mai multe față de anul 2019, iar în cel rural – 1308 autorizații sau cu 11,0% mai puțin față de anul precedent.

Proiectul de lege pentru modificarea art.231 alin. 4) din Codul fiscal a fost susținut în Parlament cu 69 voturi ale deputaților, fiind acceptată majorarea pragului financiar pentru încălcările fiscale nesemnificative până la 500 lei pentru persoanele fizice ce nu practică activitate de întreprinzător și, respectiv, până la 5000 lei pentru persoanele juridice. Amintim că, în momentul de față, Codul fiscal prevede că se consideră nesemnificativă încălcarea fiscală dacă suma impozitului sau taxei constituie până la 100 de lei pentru persoanele fizice care nu desfăşoară activitate de întreprinzător şi până la 1000 de lei pentru persoanele fizice care desfăşoară această activitate şi persoanele juridice, inclusiv pentru fiecare perioadă fiscală în parte – în cazul nedeclarării, declarării tardive sau diminuării impozitului sau taxei.

Prin contract de comodat o parte (comodant) se obligă să transmită cu titlu gratuit un bun în folosinţă celeilalte părţi (comodatar), iar aceasta se obligă să restituie bunul la expirarea termenului pentru care i-a fost dat (art. 1234 alin. (1) din

După cum deja se cunoaște, urmare a modificărilor operate în Legea cu privire la patenta de întreprinzător nr.93/1998, începând cu 1 iulie 2023,

În scopul eficientizării administrării contribuabililor mari şi îmbunătăţirii colectării încasărilor la bugetul public naţional, în temeiul prevederilor art. 133 alin. (2) pct. 35) din Codul fiscal nr.1163/1997 (republicat în Monitorul Oficial al Republicii Moldova, ediție specială din 8 februarie 2007)

În Monitorul Oficial de astăzi, 24 decembrie, a fost publicat Ordinul Ministerului Finanțelor nr. 146 din 14 decembrie 2021 privind modificarea Clasificaţiei bugetare. În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014, în scopul reglementării modului de reflectare a unor indicatori bugetari,

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *