Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Epopeea documentării corecte și corespunzătoare a tranzacțiilor economice aferente serviciilor de publicitate și promovare prin intermediul rețelelor de socializare (Facebook și Instagram), dar și prin intermediul altor motoare de căutare precum Google, este mai veche, însă nu pe deplin soluționată. Actualitatea dilemelor legate de acest subiect a revenit în prim-plan odată cu pandemia, când comerțul electronic sau așa numitul e-commerce, a căpătat o dezvoltare și răspândire vertiginoasă, iar magazinele online au apărut ca „ciupercele după ploaie”. Astfel a crescut și cererea de publicitate și promovare online pentru mediul de afaceri autohton.

Restricția asupra comercializării produselor alimentare neambalate în unitățile de comerț de pe teritoriul stațiilor de alimentare cu carburanți ar putea fi eliminată. Proiectul de lege respectiv este propus spre consultări publice de către Ministerul Economiei şi Infrastructurii. Astfel, se propune ca în unitățile de comerț din incinta stațiilor produsele alimentare să fie comercializate cu respectarea cerinţelor Regulamentului sanitar pentru unităţile comerciale cu profil alimentar, redacția în vigoare a p. 6 din care stipulează că în unităţile de comerţ din incinta staţiilor pot fi comercializate doar produse alimentare ambalate.

Cum se documentează corect returul de marfă în magazine (vânzare cu amănuntul) pentru produsele nealimentare? Ce documente se întocmesc? În baza la ce document se restituie banii? Trebuie să păstrăm copia buletinului? Daca clientul achită prin terminal cu card, vânzătorul în ce timp e obligat să restituie suma cumpărăturii returnate? În casierie pot fi insuficiente mijloace băneşti şi cum rămâne cu comisionul bancar reţinut de bancă pentru încasare?

În continuare se va descrie una din metodele de setare a codului de verificare și a parolei, pentru „Autentificarea în doi pași” pe portal www.mpass.gov.md. Procedura respectivă va servi în continuare pentru autentificarea în cadrul tuturor serviciilor electronice din RM, integrate cu serviciul guvernamental de autentificare și control al accesului (MPass), inclusiv și în serviciile fiscale electronice disponibile pe portalul www.servicii.sfs.md și www.raportare.gov.md. Condiția de bază pentru setarea respectivă este activarea semnăturii mobile sau deținerea semnăturii electronice pentru aplicarea acesteia la prima procedură de parcurgere a etapelor descrise.

Trebuie sau nu de informat Serviciul Fiscal de stat (SFS) în termen de 60 zile despre bunurile transmise la păstrare în temeiul unui contract de depozit? Prin contract de depozit o parte (deponent) se obligă să predea pentru păstrare, pe o perioadă determinată sau nedeterminată, bunul mobil celeilalte părți (depozitar), iar depozitarul se obligă să păstreze bunul mobil şi să-l restituie la cerere (art. 1537 din Codul civil).

Volumul comerțului cu amănuntul în România a crescut cu 15,8% în august 2017, comparativ cu aceeași lună a anului 2016, acesta fiind cel mai mare ritm de creștere anuală înregistrat în rândul statelor membre ale Uniunii Europene, arată datele Oficiului European de Statistică (Eurostat).

În luna octombrie, a fost promulgată legea nr. 166 din 21.09.2017, care permite companiilor să acorde angajaților tichete de masă, urmând ca în curând să fie publicate normele de aplicare a Legii. Potrivit acesteia, angajații pot utiliza tichetele de masă pentru procurarea produselor alimentare în unitățile comerciale partenere, precum supermarketuri, magazine alimentare, cantine, cafenele, restaurante.

În cadrul desfășurării activității de întreprinzător agenții economici, conform legislației fiscale, cu respectarea anumitor condiții, pot beneficia de dreptul la restituirea TVA. În acest articol vom examina care livrări de mărfuri și servicii pentru export se consideră la aprecierea sumei TVA spre restituire din buget. Una din condiții este prevăzută la art.101 alin.(5) din Codul fiscal (CF), conform căruia contribuabilul care a efectuat o livrare scutită de TVA cu drept de deducere, iar aceasta a determinat formarea unei depășiri a sumei TVA la valorile materiale, serviciile, față de suma TVA primită sau care urmează a fi primită de la cumpărători (beneficiari) pentru mărfurile, serviciile livrate, are dreptul la restituirea sumei achitate cu care a fost depăşită TVA la valorile materiale, serviciile procurate în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scuteşte de TVA cu drept de deducere. Totodată, menționăm că, pentru a beneficia de dreptul la restituirea TVA, agentul economic trebuie să fie subiect impozabil al TVA, conform art.112 din CF.

Începând cu 1 septembrie curent, ar putea fi interzisă aprovizionarea unităților comerciale cu bunuri și produse sau prestarea acestora a serviciilor efectuate prin intermediul autocamioanelor care staționează direct pe carosabil, în orele de vârf – 07:00 – 09:00 și 17:00 – 19:00. Restricția poate fi aplicată pentru magazinele amplasate în perimetrul anumitor străzi. Primăria municipiului Chișinău propune spre consultări publice un proiect de dispoziție, potrivit căruia străzile pe care se va interzice aprovizionarea unităților comerciale în orele de vârf sunt:

Publicația Periodică „Monitorul Fiscal FISC.md” continuă publicarea pe ultimele pagini a informației de cultură generală, de data aceasta vă propunem curiozități fiscale, pagini din istorie despre evoluția finanțelor publice, precum și un Quiz matriceal. Știați că... Pe lângă biserica Old-North din Boston, Massachusetts, SUA, s-a deschis un magazin ce comercializează o varietate destul de largă de produse? Unul dintre produsele comercializate, ceaiul, este scutit de taxe și acest fapt se datorează evenimentului denumit „Partida de ceai de la Boston” din 16 decembrie 1773, în cadrul căreia s-a pledat pentru diminuarea impozitelor excesive, de la care a pornit, de fapt, Revoluţia americană. Ulterior, această mișcare a dus la apariţia celui de-al treilea partid în SUA (pe lângă republicani și democraţi) denumit „The Tea Party”, principalul motto al căruia este diminuarea taxelor și impozitelor.

Lista activităţilor pentru care este necesară obţinerea autorizaţiei sanitare de funcţionare pentru iniţierea desfăşurării activităţii de întreprinzător a fost redusă odată cu publicarea pe 27 octombrie 2017 în MO a modificărilor aprobate la Legea nr. 231/2010 cu privire la comerțul interior.

Se impozitează marfa alterata la un magazin alimentar, care aplica regimul IVAO, cu 4%? În conformitate cu prevederile art. 542 din Codul fiscal (CF), pentru subiecții sectorului întreprinderilor mici și mijlocii (IMM), obiect al impunerii reprezintă venitul din activitatea operaţională, obţinut în perioada fiscală de declarare.

Una dintre măsurile destinate susținerii mediului de afaceri în condițiile situației epidemiologice COVID19 stabilite prin Dispoziția nr.16 din 10.04.2020 a Comisiei pentru Situaţii Excepţionale a RM (CSE) vizează subvenționarea angajatorilor care au instituit şomaj tehnic şi/sau staţionare conform prevederilor art.80 şi 801 din Codul muncii al RM (CM). Întru executarea Dispoziției, Modul de acordare a subvenţiei este stabilit de Ministerul Finanţelor prin Ordinul nr. 58 din 29 aprilie 2020. Mărimea subvenției care se acordă variază în funcție de categoria subiecților beneficiari.

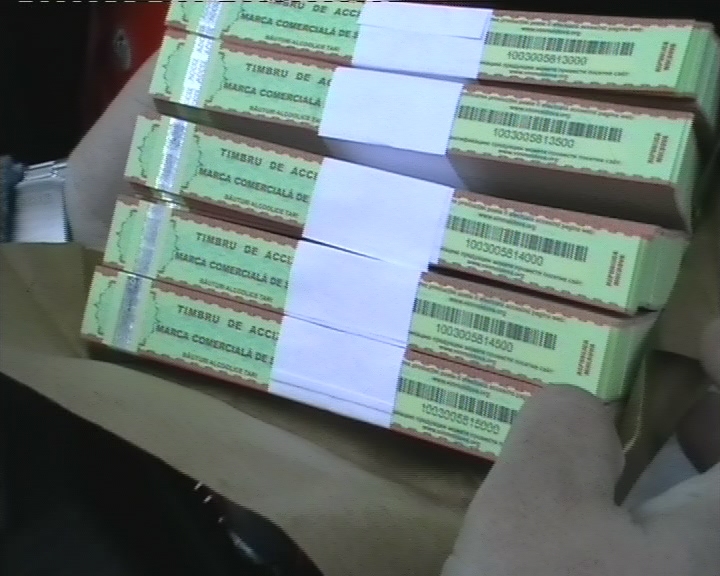

Agenții economici, care activează în domeniul fabricării și/sau păstrării, comercializării angro a alcoolului etilic și a producţiei alcoolice, vor depune declarația de fabricare și/sau de circulație și declarația de fabricare și/sau de circulație a producției alcoolice. Conținutul și forma declarațiilor va fi stabilită de către Guvern. Ministerul Agriculturii, Dezvoltării Regionale și Mediului propune spre consultare publică proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege privind modificarea unor acte legislative.

Guvernul a avizat pozitiv inițiativa legislativă care se referă la abrogarea prevederilor ce permit comercializarea produselor petroliere fără plata TVA și accizelor în punctele de control vamal la ieșirea din țară. Reamintim că în Parlament au fost înregistrate două inițiative legislative în acest sens, iar Guvernul a recomandat comasarea acestora într-un singur proiect. Prima inițiativă propune excluderea din Codul fiscal a prevederilor ce se referă la comercializarea produselor petroliere fără plata TVA și accizelor în zona de control vamal, destinate aprovizionării la ieșirea din țară.

SRL „I” şi Gheorghe S. s-au adresat cu cerere de chemare în judecată împotriva SA „S” şi Nicolae T., intervenient accesoriu Serviciul Fiscal de Stat, prin care au solicitat obligarea administraţiei SA „S” să-i elibereze reclamantului facturi fiscale pentru lunile iunie — august 2017, în sumă de 6477 lei, încasarea în favoarea acestuia a sumei de 1799,26 lei prejudiciul material, încasarea de la SA „S” şi Nicolae T. (în mod solidar) în beneficiul persoanei juridice şi, suplimentar, în beneficiul lui Gheorghe S., a câte 5000 lei cu titlu de prejudiciu moral. În motivarea acțiunii reclamanţii SRL „I” şi Gheorghe S. au invocat că, pe parcursul anilor 2013-2017, SRL „I” a procurat materiale de construcţii de la magazinul SA „S”, iar la sfârşitul fiecărei luni angajaţii reclamanții prezentau

Este necesar de a elibera facturi persoanelor fizice ce procură marfă prin intermediul entităților de creditare nebancară? În aceste condiții, cumpărătorul care este persoana fizică are posibilitatea, în sediul magazinului, sa contracteze acest împrumut pentru achitarea procurării, iar ulterior își onorează obligațiie față de entitatea nebancară. Conform legislației în vigoare, factura fiscală se eliberează la cerința persoanei fizice, dar cum se va calcula TVA din sumele achitate prin intermediul entității de creditare nebancară? Cum se face corespondența?

Direcţia municipală pentru siguranţa alimentelor Chişinău a întreprins 80 de controale la unităţile de comerţ din capitală. În urma acestora, inspectorii au depistat 6 unităţi comerciale ce activează în lipsa autorizaţiei sanitar-veterinare, alte 7 magazine care nu dispun de certificate de înregistrare, 21 de unităţi comerciale ce nu aveau actele de provenienţă ale produselor, iar în 8 magazine alimentare au fost descoperite produse cu termen de valabilitate expirat.

Stocurile, ca cele mai utilizate elemente contabile, provoacă întrebări specifice în practică, începând de la selectarea metodei de evaluare, modul de ținere, clasificare etc. În acest articol vom expune unele abordări generale în evaluarea curentă a stocurilor, în special în cazul aplicării metodei costului mediu1, inclusiv prin prisma modificărilor Standardelor Naționale de Contabilitate (SNC) în vigoare din 1 ianuarie 2020. Conform pct. 10 SNC Stocuri, contabilitatea stocurilor se ține pe subdiviziuni în expresie cantitativă și valorică și/sau în expresie valorică pe unități de evidență cum ar fi: tipul (sortimentul), lotul, grupa omogenă de stocuri etc.

Conform prevederilor art. 161 alin. (8) din Codul fiscal, la adoptarea deciziei despre schimbarea sediului şi/sau despre constituirea subdiviziunii, contribuabilul, în termen de 60 de zile de la data dobândirii dreptului de proprietate (posesie, locaţiune), informează Serviciul Fiscal de Stat despre schimbarea sediului său şi/sau prezintă informaţiile iniţiale, iar ulterior informează despre modificările cu privire la sediul subdiviziunii sale, precum şi despre sistarea temporară a activităţii subdiviziunii.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *