Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

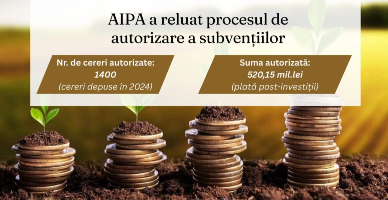

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Reguli clare și previzibile pentru inițierea și desfășurarea activității de antreprenoriat – scopul noului cadru normativ cu privire la antreprenoriat. Amintim, Ministerul Dezvoltării Economice și Digitalizării a elaborat un proiect de lege cu privire la antreprenoriat, ce vine

Tranzacțiile efectuate între persoana juridică și persoana fizică care nu practică activitatea de întreprinzător (persoane afiliate) sunt supuse regulilor prețurilor de transfer sau nu?

Recent, Ministerul Finanțelor, în parteneriat cu Proiectul „Moldova este Europa - Sprijin pentru integrarea în UE”, Serviciul Fiscal de Stat, Serviciul Vamal, și P.P. „Monitorul fiscal FISC.md”, a lansat în premieră un program de instruiri gratuite pentru antreprenorii

Proiectul politicii bugetar-fiscale și vamale pentru anul 2025 a fost aprobat astăzi, 11 iulie curent, în prima lectură. După cum a anunțat ministrul Finanțelor, Petru Rotaru, reieșind din calendarul

Notarii și alte alte persoane care desfășoară activitate notarială vor prezenta informația conform art.226/11 alin. (2) pct.8 din Codul fiscal începând cu perioada de raportare 2024.

Donarea unor bunuri în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie, în conformitate cu prevederile art. 1198 din Codul civil. Prin contract de donaţie, o parte (donator) se obligă să mărească din

Societatea pe acţiuni (în continuare – SA) este societatea comercială al cărei capital social este în întregime divizat în acţiuni şi ale cărei obligaţii sunt garantate cu patrimoniul societăţii. În conformitate cu art. 2 din Legea nr. 1134/1997 privind societățile pe acțiuni (în continuare – Legea nr.1134/1997), capitalul social al societății se constituie din valoarea aporturilor primite în contul achitării acţiunilor, iar art. 38 alin. (2) din lege stabilește mărimea minimă a acestuia care nu poate fi mai mică de 600 000 de lei.

Termenul de raportare a informației din surse indirecte conform noilor prevederi, pentru notari și alte persoane care desfășoară activitate notarială, va fi actualizat.

Legea contabilităţii și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) definește documentul primar ca fiind o confirmare documentară care justifică producerea faptelor economice sau care acordă dreptul de a le efectua (produce), certifică producerea unui eveniment.

În Republica Moldova un nerezident (persoana fizică) care înstrăinează un bun imobil (de exemplu, un apartament, o casă, un teren) este obligat să declare și să achite impozitul pe venit aferent acestei tranzacții.

Agenția Geodezie, Cartografie și Cadastru a înaintat pentru consultări publice proiectul ordinului cu privire la aprobarea Standardelor de Evaluare, aplicarea cărora va asigura rezolvarea mai multor probleme stringente și, mai întâi de toate, instituirea unei baze metodologice solide, clar definite pentru evaluarea bunurilor.

Acest ghid este elaborat în baza reglementărilor din: • Codul fiscal nr. 1163/1997 (CF); • Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (Regulament), aprobat prin Hotărârea Guvernului nr. 704/2019; • Catalogul mijloacelor fixe și active nemateriale (Catalog), aprobat prin Hotărârea Guvernului nr. 338/2003; • Instrucțiunea privind modul de completare a declarației cu privire la impozitul pe venit (forma VEN-12) (Instrucțiune), anexa nr. 2 la Ordinul Ministerului Finanţelor nr. 153 din 22.12.2017 (modificat prin Ordinul Ministerului Finanţelor nr. 5 din 10.01.2020) • Hotărârea Guvernului cu privire la determinarea impozitului pe venit nr. 693 din 11 iulie 2018 (HG nr. 693/2018) • Codul civil al RM (CC) etc.

Serviciul Fiscal de Stat reamintește că termenul limită de prezentare a informației de către subiecții prezentării informațiilor din surse indirecte indicați în art.22611 din Codul fiscal pentru perioada anului 2023 este către data de 26 februarie 2024. Potrivit prevederilor Codului Fiscal, subiecții vizați sunt:

Va fi simplificat procesul de administrare a afacerilor și de interacțiune a antreprenorilor cu autoritățile statului. Parlamentul a votat în prima lectură un proiect de modificare a Legii nr. 287/2017 contabilității și raportării financiare.

SRL achiziționează un teren împreună cu o construcție nefinisată. Pentru achiziția dată a primit de la bancă credit ipotecar. Dobânda lunară aferentă creditului ipotecar poate fi inclusă în valoarea construcției și în valoarea terenului conform ponderii în totalul achiziției sau dobânda aferentă terenului se contabilizează ca și cheltuieli curente?

În Monitorul Oficial din 8 iulie curent a fost publicată Legea nr. 126 din 29 mai 2025 privind finanțarea, gestionarea și montorizarea politicii agricole, prin care se instituie un nou cadru normativ ce va reglementa subvenționarea în agricultură.

În perioada 13-15 august 2025, Ministerul Finanțelor în parteneriat cu Proiectul „Moldova este Europa - Sprijin pentru integrarea în UE”, Serviciul Fiscal de Stat, Serviciul Vamal, și P.P.

Se restituie TVA aferentă investițiilor capitale, în cazul în care are loc reparația capitală a imobilului luat în locațiune, în partea în care cheltuielile de reparație depășesc 15% de la valoarea locațiunii? În conformitate cu prevederile art.1011 alin.(11) din Codul fiscal (CF), prin derogare de la prevederile alin.(1), agenții economici care sunt înregistrați în calitate de plătitori de TVA şi care, începând cu 1 mai 2015, efectuează investiții (cheltuieli) capitale în clădiri de producţie (destinate producerii mărfurilor sau serviciilor) au dreptul la restituirea sumei TVA. Restituirea TVA nu se efectuează pentru clădiri de producție care se află în curs de execuție sau conservare, ci doar pentru clădirile de producție care sunt date în exploatare şi utilizate conform destinației lor finale.

În calitate de locuință de bază va fi considerată locuința care constituie domiciliul/reşedinţa contribuabilului în decursul ultimilor 3 ani până la momentul înstrăinării, inclusiv în cazul în care domiciliul/reședinţa a fost anulată cu cel mult 90 zile calendaristice înainte de data înstrăinării.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *