Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Şeful IFPS Ion Prisăcaru ţine să reitereze repetat că, astăzi, conducerea SFS este angajată plenar în reformarea şi eficientizarea administraţiei fiscale, fapt exprimat şi prin schimbarea accentelor în interacţiunea cu agenţii economici. Astăzi SFS pune accentele pe conformarea fiscală benevolă a contribuabililor, prin informarea şi instruirea acestora, şi nu pe aplicarea imediată de sancţiuni severe, în activitatea lor angajaţii fiscului conducându-se de sloganul „Colaboratorul fiscal – în serviciul contribuabilului!”. Este de menţionat că noua abordare dă roade pozitive, fapt demonstrat de către indicii în creştere a veniturilor la Bugetul de stat.

Sistemul de drept sau legislaţia implică complexe proceduri de elaborare, aprobare şi executare a normelor de drept cuprinse în acte normative cu diferită forţă juridică. Un element important, în aspectul asigurării principiilor legalităţii şi previzibilităţii, se referă la interpretarea şi aplicarea uniformă a normelor de drept. Acest moment este destul de sensibil în cazul aplicării legislaţiei fiscale, în special, datorită faptului că sunt atinse diferite interese cu caracter material atît a statului, cît şi al contribuabililor. Conform art. 56 din Constituţia Republicii Moldova „sistemul legal de impuneri trebuie să asigure aşezarea justă a sarcinilor fiscale”. Aceste prevederi constituţionale implică echitate atît în promovarea politicilor fiscale, cît şi în exercitarea administrării fiscale. O problemă cheie se referă la corelaţia dintre interpretarea (explicarea) şi aplicarea legislaţiei fiscale, precum şi limitele de acţiune a organelor fiscale în acest proces.

Primul atelier de lucru al IOTA pe acest subiect s-a concentrat pe aspecte ce ţin de identificarea tranzacţiilor şi riscurilor care apar de la dezvoltarea de servicii web virtuale, prin aplicarea de noi tehnologii: rețeaua de calcul de date bazată pe o infrastructură virtuală, invizibilă utilizatorului (cloud computing) şi internetul invizibil (deep web).

Şeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a convocat o şedință de lucru cu funcționarii de conducere din subordine, la care au fost prezenți şi reprezentanții Băncii Mondiale. La şedinţă, experţii Băncii Mondiale au prezentat raportul preliminar de evaluare a Serviciului Fiscal de Stat, obiectivul cheie al studiului constând în a oferi o imagine veridică şi echidistantă a administrației fiscale din Republica Moldova. Acest raport analizează rezultatele proceselor de administrare fiscală, cum ar fi cele de audit, de gestionare a arieratelor, de administrare a veniturilor, precum și modul în care aceste rezultate sunt realizate, luând în considerare aspecte ale sistemului juridic, caracteristici instituționale, manageriale, factori politici, de acceptare socială a sistemului fiscal.

Inspectorii fiscali din cadrul IFS Nisporeni au organizat recent un seminar de informare pentru organizațiile obștești cu tema ”Modificările şi completările parvenite în legislaţia fiscală pentru anul 2013”. În cadrul seminarului, obiectivul căruia a fost popularizarea legislaţiei fiscale şi metodele noi de raportare fiscală, inspectorii fiscali au făcut o prezentare amplă a modificărilor şi completărilor aduse în Codul Fiscal şi alte acte normative ale legislaţiei fiscale pe problemele privind organizațiile obștești.

La data de 14.10.2011, Guvernul prin hotărîrea nr. 771 a aprobat proiectul de lege pentru modificarea şi completarea unor acte legislative, care rezultă din politicile fiscale, bugetare şi vamale pentru anul 2012, perfecţionarea legislaţiei fiscale, bugetare şi vamale naţionale, alte aspecte ce ţin de gestiunea finanţelor publice. Pe data de 17 octombrie proiectul a fost prezentat în Parlament.

Care este procedura de examinare a cazului de încălcare fiscală şi care elemente obligatorii trebuie să fie respectate de către organul fiscal? Conform art. 216 alin. (8) din Codul fiscal, contribuabilul, în caz de dezacord cu actul de control fiscal, este obligat să prezinte în scris, în termen de pînă la 15 zile calendaristice, argumentarea dezacordului, anexînd documentele de rigoare.

Cu acest frumos prilej echipa publicaţiei periodice „Monitorul fiscal FISC.md” şi Colegiul de redacţie a revistei, doreşte să aducă sincere felicitări Asociaţiei Contabililor şi Auditorilor Profesionişti din Republica Moldova, urări de bine, succese în dezvoltarea de mai departe a tuturor scopurilor şi obiectivelor propuse.

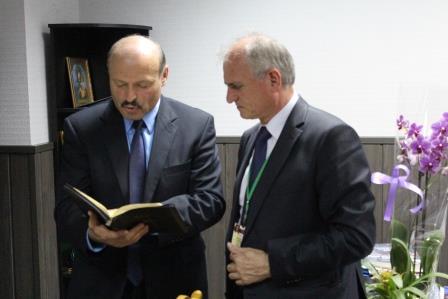

Şeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a avut o întrevedere cu deputatul în Parlamentul Republicii Moldova, Valeriu Ghileţchi, Secretar al Comisiei pentru Politică Externă şi Integrare Europeană. Evenimentul se înscrie în practica acreditată a întrevederilor cu genericul „La o ceaşcă de cafea cu Şeful Fiscului”, în cadrul cărora conducătorul autorităţii fiscale naţionale are întrevederi cu reprezentanţi ai diverselor categorii sociale şi medii profesionale, cu scopul de a face schimb de opinii, de a identifica rezerve neexplorate în promovarea conformării fiscale benevole şi de a consulta, din prima sursă, opinia contribuabililor.

Procedura în ordonanţă este o parte componentă a procesului civil şi reprezintă activitatea instanţei de judecată şi a părţilor, în legătură cu eliberarea ordonanţei judecătoreşti. Procedura în ordonanţă, ca şi procedura în acţiune civilă, se desfăşoară conform regulilor generale şi parcurge cîteva etape, fiecare cu un obiectiv propriu. Fazele procedurii în ordonanţă se deosebesc de fazele procedurii generale prin termenul de parcurgere a acestora, cît şi prin numărul acţiunilor procesuale care se întreprind.

In continuare ne vom referi la principalele masuri de politica fiscala si administrare fiscala, precum si aspecte de perfectionare a legislatiei fiscale nationale, care se propun a fi implementate/mentinute in anii 2012 — 2013 si urmeaza a fi aplicate de organele fiscale, in contextul legilor nr.158 din 05.07.2012 si nr.178 din 11.07.2012: Impozitul pe venit Mentinerea sistemului progresiv de impozitare a veniturilor persoanelor fizice si a cotelor impozitului, de 7% si 18%.Majorarea transelor de venit impozabile, de la 25200 lei anual la 26700 lei anual.Majorarea marimii scutirii anuale personale cu 480 lei, de la 8640 lei la 9120 lei, a scutirii anuale personale majore cu 720 lei, de la 12840 lei la 13560 lei, si a scutirii anuale pentru persoane intretinute cu 120 lei, de la 1920 lei la 2040 lei.

Șeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a participat la lansarea Raportului privind Respectarea Standardelor şi Codurilor pe domeniul Contabilitate şi Audit, realizat de Centrul pentru Reforma Raportării Financiare al Băncii Mondiale, în parteneriat cu Ministerul Finanţelor. La acest eveniment au participat reprezentanţi ai Băncii Mondiale, Ministerului Finanţelor, Băncii Naţionale a Moldovei, Comisiei Naţionale a Pieţei Financiare, precum şi contabili, auditori, reprezentanţi ai mediului academic şi de afaceri.

Aspecte generale În Republica Moldova, taxa pe valoarea adăugată reprezintă un impozit general de stat şi a fost introdusă începînd cu 01 ianuarie 1992. Pe tot parcursul de existenţă, taxa pe valoarea adăugată a suferit o serie de modificări. În scopul stabilizării acest impozit a fost adoptat un nou conţinut al legislaţiei reflectat în CF al RM (Titlul III). Potrivit prevederilor titlului III al CF Taxa pe valoarea adăugată (în continuare — T.V.A.) este un impozit de stat care reprezintă o formă de colectare la buget a unei părţi a valorii mărfurilor livrate, serviciilor prestate care sînt supuse impozitării pe teritoriul Republicii Moldova, precum şi a unei părţi din valoarea mărfurilor, serviciilor impozabile importate în Republica Moldova. T.V.A. datorată bugetului se achită de către subiecţii impozabili.

Persoanele fizice au fost introduse in categoria platitorilor de accize pentru iahturile si ambarcatiuni pentru agrement cu motoare de peste 100 cai putere. Noua masura apare intr-o Ordonanta privind reglementarea unor masuri fiscal-bugetare, adoptate marti de Executiv, informeaza Agerpres.

În conformitate cu prevederile statuate de art. 197 alin. (1) din Codul fiscal, începînd cu ziua următoare celei în care a apărut restanţa sau în care s-a aflat despre apariţia ei, organul fiscal este în drept să înainteze ordine incaso, care au valoare de documente executorii, la conturile bancare (cu excepţia contului de împrumut, a contului provizoriu (de acumulare a mijloacelor financiare pentru formarea sau majorarea capitalului social), precum şi a conturilor persoanelor fizice care nu sunt subiecţi ai activităţii de întreprinzător) ale contribuabilului, dacă acesta dispune de ele şi dacă organul fiscal le cunoaşte. De menţionat, că procedura privind perfectarea, emiterea şi executarea ordinului incaso este reglementată de prevederile imperative ale Hotărîrii Băncii Naţionale a Moldovei cu privire la aprobarea Regulamentului privind suspendarea operaţiunilor, sechestrarea şi perceperea în mod incontestabil a mijloacelor băneşti din conturile bancare nr. 375 din 15 decembrie 2005, Monitorul Oficial al Republicii Moldova nr. 1-4/6 din 06 ianuarie 2006. Totodată, potrivit reglementărilor imperative ale art. 197 alin. (2) din Codul fiscal, în cazul în care contribuabilul deţine la contul său bancar mijloace băneşti, instituţia financiară (sucursala sau filiala acesteia) este obligată să execute, în limita acestor mijloace, ordinul incaso al organului fiscal în decursul zilei lucrătoare în care a fost primit.

Conform prevederilor art. 134 alin. (2) din Codul fiscal, Inspectoratul Fiscal Principal de Stat are dreptul să instituie posturi fiscale altele decît cele instituite în conformitate cu actele legislative şi alte acte normative.

Inspectoratul Fiscal Principal de Stat întru combaterea activităţii frauduloase ale unor agenţi economici care activează în domeniul achiziţiei producţiei agricole (fitotehnie, horticultură, zootehnie, viticultură ş.a.) de la persoanele fizice, prelucrării şi comercializării acesteia, cât şi a produselor derivate, comunică următoarele.

Guvernul ungar nu va implementa măsuri de austeritate anul viitor, nu va majora taxele şi nici contribuţiile, ci, din contră, va reduce TVA pe produse din carne, a declarat ministrul economiei Mihály Varga, citat de Portfolio.hu. Performanţele economice mai bune de anul viitor fac realist obiectivul guvernului de a cheltui mai mult decât anul acesta pe sănătate, educaţie şi siguranţă socială, a explicat Varga la un post public de radio, asigurând că niciunui sector nu-i va fi mai greu în 2014 în raport cu anul acesta.

Statele, în calitate de parteneri în schimburile comerciale, recunosc necesitatea de a elimina obstacolele pe care dubla impunere internaţională le creează în circulaţia transfrontalieră a bunurilor, serviciilor, capitalului şi persoanelor. Prin urmare, statele sunt motivate pentru a încheia convenţii bilaterale cu privire la impozitele pe venit şi pe capital. La fel de importantă este necesitatea de a revizui şi modifica convenţiile existente care nu mai reflectă nevoile actuale ale statelor şi ale investitorilor.

Referitor la folosirea de către asociaţiile de proprietari de locuinţe a maşinilor de casă şi de control cu memorie fiscală la încasările în numerar Inspectoratul Fiscal Principal de Stat, referitor la folosirea de către asociaţiile de proprietari de locuinţe a mașinilor de casă și de control cu memorie fiscală la colectarea diferitor plăţi în numerar, comunică următoarele.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *