Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Conform actelor, avem un telefon procurat pe factura fiscală cu valoarea de 7500 lei, dar de fapt el costă 31000. Compania va achita timp de 10 luni câte 2350 lei, conform facturilor, pentru servicii de telefonie mobilă. Cum corect reflectăm în contabilitate costul acestui telefon - 7500 OMVSD sau 31000 mijloc fix?

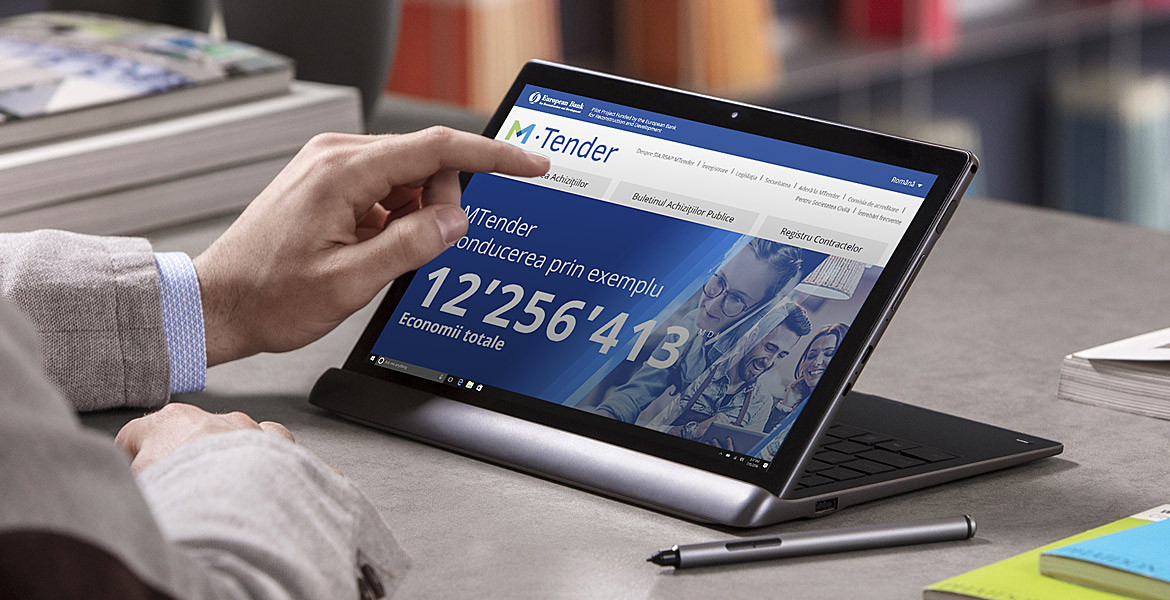

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

Entitatea procură de la persoana fizică un activ de capital, însă plata se va efectua în rate. Cum urmează de a determina creșterea de capital în cazul dat? În conformitate cu prevederile art. 90 alin. (2)-(3) din CF, contribuabilii specificați la alin. (1) al aceluiași articol au obligația de a reține în prealabil, ca parte a impozitului, o sumă în mărime de 12% din plățile efectuate în folosul persoanei fizice, exceptând întreprinzătorii individuali și gospodăriile țărănești (de fermier), al persoanelor menționate la cap. 10¹, 10² și 10³, pe veniturile obținute de către aceasta conform art. 18 din CF.

Modul de aplicare a principiului taxării inverse, deși a fost descris pe paginile noastre sub diferite aspecte, încă mai provoacă întrebări contribuabililor, ținând cont de anumite situații ce apar în activitatea cotidiană. Astăzi oferim explicații ce țin de taxarea inversă în cazul în care unul dintre contragenți este în procedura de restructurare și realizare a planului, iar altul este declarat în proces de insolvabilitate.

Ministerul Finanțelor informează că prin intermediul Programului guvernamental „Prima Casă” au fost procurate până în prezent 4995 locuințe. Totodată, alte 9 cereri au fost acceptate și urmează a fi semnate contractele de garanție în acest sens. Suma totală a creditelor acordate de către bănci este de 2,51 mld. lei, iar valoarea totală a garanțiilor active constituie 1,25 mld. lei. Din 4995 beneficiari, 3439 sunt familii, iar 1556 sunt tineri necăsătoriți. Vârsta medie a solicitanților este de 31,3 ani. De asemenea, din numărul total al beneficiarilor, 732 persoane beneficiază de compensații din bugetul de stat în cadrul programului Prima Casă 2, 1889– în cadrul programului Prima Casă 3, 444 – în cadrul programului Prima Casă 4, iar 2 – în cadrul programului Prima Casă 5. Suma compensațiilor acordate din bugetul de stat pentru acoperirea parțială a cheltuielilor pe care le suportă beneficiarii pentru achitarea creditului ipotecar în cadrul Programului de stat „Prima casă” constituie 24,08 milioane lei. Astfel, în cadrul programului Prima Casă 2 au fost acordate compensații din bugetul de stat în valoare totală de 6,72 milioane lei, în cadrul programului Prima Casă 3 – 15,58 milioane lei, iar în cadrul programului Prima Casă 4 – 1,77 milioane lei. Suprafața medie a locuințelor procurate prin intermediul Programului este de 60,19 m2, iar valoarea medie a locuințelor procurate este de 598,77 mii lei. Din numărul total de locuințe procurate, 4674 sunt amplasate în zonele urbane, iar 321 - în zonele rurale. 4587 locuințe procurate sunt apartamente, iar 408 - case de locuit individuale. Menționăm că, beneficiar al Programului guvernamental „Prima Casă” poate fi cetățeanul Republicii Moldova, cu vârsta cuprinsă între 18 și 50 de ani, care este angajat oficial la o instituție de stat sau companie privată din țară și dispune de venituri din surse oficiale. Cota participației proprii inițiale constituie 5% din prețul de procurare a locuinței.

Guvernul, în cadrul ședinței din 17 decembrie 2025, a aprobat prin Hotărârea nr. 780 un Regulament nou care reglementează modul în care Serviciul Fiscal de Stat administrează și valorifică bunuri ce fac obiectul actului normativ respectiv, și anume...

Studiu de caz: SRL X procură mărfuri prin intermediul platformelor internaționale de comerț de la producători din străinătate și le livrează cumpărătorilor din diferite state ale lumii, fără ca mărfurile respective să fie importate pe teritoriul Republicii Moldova și ulterior exportate. Suma vânzărilor efectuate depășește 2 mil. lei pe parcursul a 12 luni consecutive. Urmează să se înregistreze SRL X în calitate de subiect al impunerii cu TVA sau nu?

În categoriile de persoane eligibile pentru a aplica la Programul de stat „Prima casă”, se propun a fi incluși și specialiștii care nu au statut de angajat, precum liber profesioniștii, avocații, executorii judecătorești, mediatorii, taximetriștii, artiștii, dar și persoanele din diasporă.

Întreprinderea arendează o încăpere pentru producere. Facturile fiscale pentru perioada 03.2024-09.2024 au fost eliberate la 01.11.2024 – aceasta fiind și data livrării. Cum corect va reflecta entitatea acest fapt în evidența contabilă? Cadrul normativ de bază, principiile și cerinţele generale şi mecanismul de reglementare în

În cazul returnării tichetului de vacanță de către salariat angajatorului, angajatorul nu va avea dreptul să compenseze valoarea acestuia în numerar.

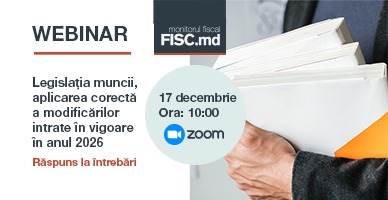

P.P. „Monitorul fiscal FISC.md” anunță despre desfășurarea unui webinar cu genericul „Legislația muncii: aplicarea corectă a modificărilor intrate în vigoare în anul 2026”, care va derula GRATUIT.

Pe data de 25 aprilie anul 2024, a intrat în vigoare Ordinul ministrului Finanţelor nr. 44/2024 (în continuare – OMF nr. 44/2024) cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară

Prevederile Legii nr. 106 din 26 aprilie 2024 pentru modificarea art. 12 din Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017), în temeiul cărora actului de achiziţie a serviciilor de locaţiune de la furnizori persoane fizice şi a cheltuielilor aferente

În activitatea economică a întreprinderilor, apar frecvent situații în care administratorul achiziționează bunuri sau servicii necesare entității , iar achitarea pentru acestea se efectuează de pe cardul personal al acestuia...

Prin voucher înțelegem bonul, certificatul, chitanța, adeverința garantată de cineva, în anumite condiții (de exemplu, în anumite perioade de valabilitate), oferind posesorului o anumită sumă de bani pentru procurarea unui bun sau acces la un serviciu în anumite locuri și în limita valorii indicate.

Proiectul modificărilor la Codul fiscal și a altor acte normative elaborat de către Ministerul Finanțelor în vederea optimizării politicii fiscale și vamale care, totodată, urmărește și eliminarea unor discrepanțe legislative și clarificarea unor prevederi aprobate anterior, va fi aprobat până la încheierea sesiunii de vară a Parlamentului.

Potrivit art. 39 alin. (1) lit. b) din Codul fiscal, proprietatea privată (terenul) nefolosită în activitatea de întreprinzător, se consideră activ de capital. În conformitate cu prevederile art. 42 alin. (1) din Codul fiscal, bază valorică a activelor de capital procurate se confirmă documentar potrivit modului stabilit de Ministerul Finanțelor și constituie valoarea de procurare confirmată documentar. În cazul lipsei documentelor de confirmare a activelor de capital baza valorică va constitui zero.

În contextul modificărilor operate prin Legea nr. 257/2020, în unele acte normative, în special la Legea nr.1417/97 și Legea nr. 1054/2000 pentru punerea în aplicare a Titlului III și IV al Codului fiscal, Serviciul Fiscal de Stat aduce la cunoștință următoarele. Începând cu 1 mai 2021, intră în vigoare modificări la Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, care stipulează faptul că întreprinderea, în conformitate cu legislația în vigoare, are dreptul să încaseze de la cetățeni plăți în numerar în sumă ce nu depășește 100 000 de lei pentru fiecare tranzacție pentru bunurile sau serviciile comercializate.

Potrivit art.3 din Legea nr.1540/1998, ambalaj reprezintă produs realizat din materiale de orice natură, destinat pentru a conţine bunuri şi a le proteja în timpul manevrării, prezentării şi livrării lor de la producător la utilizatorul sau consumatorul final şi pentru a fi utilizat ca ambalaj primar, ambalaj

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *