Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Regimul fiscal privind TVA, în cazul serviciilor prestate de către un rezident al Republicii Moldova unui nerezident, se stabilește în funcție de locul prestării serviciilor, determinat conform regulilor stabilite la art.111 din Codul fiscal.

Conform art.330 alin.(2) din Codul muncii (CM), în caz de reţinere, din vina angajatorului, a salariului (art.142), a indemnizaţiei de concediu (art.117), a plăţilor în caz de eliberare (art.143) sau a altor plăţi (art.123, 124, 127, 139, 186, art. 225 alin. (8) etc.) cuvenite salariatului, acestuia i se plătesc, suplimentar pentru fiecare zi de întârziere, 0,3% din suma neplătită în termen. Modul de examinare a litigiilor privind repararea prejudiciului material şi celui moral cauzate salariatului este stabilită de art. 332 din CM, conform căruia cererea scrisă a salariatului privind repararea prejudiciului material şi celui moral se prezintă angajatorului, care este obligat să înregistreze cererea respectivă, să o examineze şi să emită ordinul (dispoziţia, decizia, hotărârea) în termen de 10 zile calendaristice din ziua înregistrării acesteia, aducându-l la cunoştinţă salariatului sub semnătură.

Periodic, pe parcursul desfășurării activității de întreprinzător, entitatea suportă diferite tipuri de cheltuieli pentru a menține activele sale într-o stare satisfăcătoare în scopul exploatării eficiente (răscumpărarea costului activelor puse în exploatare). În aceste condiţii, deseori apare întrebarea: care sunt criteriile de atribuire a costurilor la cheltuieli curente sau la costuri ulterioare care urmează a fi capitalizate?

La momentul actual, un interes deosebit pentru contabili prezintă modificările Standardelor Naționale de Contabilitate care vor intra în vigoare din 1 ianuarie 2020. În acest sens, se prezintă explicații detaliate cu referință la modificările efectuate pentru fiecare standard care pot fi utile contabililor în funcție de particularitățile activității entității în cadrul căreia activează. Astfel, cu referință la SNC „Imobilizări necorporale și corporale”, pentru concretizarea domeniului de aplicare, în contextul modificării altor standarde și excluderii trimiterilor la Standardele Internaționale de Raportare Financiară, pct.3 s-a expus într-o redacție nouă care stabilește că standardul se aplică tuturor imobilizărilor necorporale şi corporale cu excepţia imobilizărilor primite în leasing financiar, la recunoaşterea iniţială a acestora (SNC “Contracte de leasing”).

Care sunt condiţiile ce urmează să le realizeze entitatea pentru a beneficia de subvenţii pentru crearea locurilor noi de muncă? În conformitate cu prevederile pct. 8 din Regulamentul privind subvenționarea creării locurilor de muncă, aprobat prin HG nr. 1145/2017, cuantumul subvenției pentru un loc de muncă creat și destinat subiectului subvenției este de 40 000 lei pentru anul 2018.

Organizațiile necomerciale, activitatea profesională în sectorul justiției, întreprinderile cu statut de persoană juridică și întreprinzătorii individuali, dar și persoanele fizice cetăţeni ai RM vor fi supuse înregistrării de stat de entitățile abilitate cu acest drept, anterior fiind indicată Agenția Servicii Publice. Serviciul Fiscal de Stat a publicat în MO de vineri, 19 aprilie, Ordinul nr.142 din 29 martie curent cu privire la modificarea Instrucțiunii privind evidența contribuabililor, aprobată prin Ordinul SFS nr.352 din 28 septembrie 2017. Totodată, Ordinul prevede că, pentru persoanele fizice nerezidente (cetăţeni străini şi apatrizi), persoanele juridice nerezidente care nu dispun de obiecte impozabile pe teritoriul RM şi nu au obligaţii fiscale, codul fiscal va reprezenta seria, numărul și codul indicat în

Care sunt sancțiunile ce pot fi aplicate contribuabilului din domeniul transportului rutier de persoane în regim de taxi pentru nerespectarea modului de întocmire și de prezentare a Dării de seamă privind calculul impozitului pe venit, primelor de asigurare obligatorie de asistență medicală și contribuțiilor de asigurări sociale de stat obligatorii pentru angajații conducători auto ce efectuează transport rutier de persoane în regim de taxi (Forma TAXI18), manifestată prin diminuarea primelor de asigurare obligatorie de asistență medicală (PAM) și a contribuțiilor de asigurări sociale de stat obligatorii (CAS)?

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, NR. 196 din 26.04.2019.

Stabilirea componenţei, formatelor şi a modului de întocmire a situaţiilor financiare consolidate ce reglementează modul de întocmire şi prezentare a acestora de către entităţile-mamă (care aplică Standardele Naţionale de Contabilitate) sunt obiectivele Standardului Național de Contabilitate „Prezentarea situațiilor financiare consolidate”, aprobat prin Ordinul nr.93 din 7 iunie 2019 de Ministerul Finanțelor. Documentul a fost publicat în Monitorul Oficial pe data de 28 iunie curent. Noul SNC prevede situațiile în care entitatea-mamă este obligată să întocmească situaţii financiare consolidate și care sunt exceptările de la această obligație, definește scopul şi reglementează componenţa situaţiilor financiare consolidate, stabilește regulile generale de întocmire a acestora.

Urmează oare a fi reflectată în anexa TVA LIVR a Declarației privind TVA facturile fiscale eliberate, prin care se documentează refacturarea cheltuielilor compensate? Conform pct. 51 din Modul de completare a Declaraţiei privind TVA, care este aprobat prin anexa nr.2 din Ordinul Inspectoratului Fiscal Principal de Stat nr.1164 din 25 octombrie 2012, în Declarația privind TVA se înregistrează toate facturile fiscale

Potrivit Legii nr.22 privind exercitarea a unor activități necalificate cu caracter ocazional desfășurate de zilieri din 23 februarie 2018 (în continuare – Lege), „zilier” este considerată persoana fizică cetățean al RM, cetățeanul străin sau apatrid care are capacitate de muncă și care exercită, contra unei remunerații, activități necalificate cu caracter ocazional pentru un beneficiar (art.2 din Lege). Pentru activitatea necalificată în agricultură desfășurată, zilierul nu este obligat să încheie cu angajatorul un contract individual de muncă, ci este suficient doar un acord de voință al parților, fără necesitatea încheierii acestuia în formă scrisă (art.4 alin.(1) din Lege).

Conform art. 901 alin. (35) din Codul fiscal, aferent veniturilor, obținute de persoanele fizice care nu desfășoară activitate de întreprinzător, în legătură cu livrarea producției din fitotehnie și horticultură în formă naturală

Ce urmează să întreprindă contribuabilul dacă în cadrul controlului fiscal se efectuează inventarierea bunurilor și se stabilesc surplusuri sau lipsuri de active? În cadrul controlului fiscal la fața locului efectuat prin metoda de verificare totală/faptică/operativă de către Serviciul Fiscal de Stat (SFS), se execută, după necesitate, inventarierea bunurilor și valorilor contribuabilului în conformitate cu prevederile Regulamentului privind inventarierea aprobat prin Ordinul Ministerului Finanțelor nr. 60 din 29.05.2012.

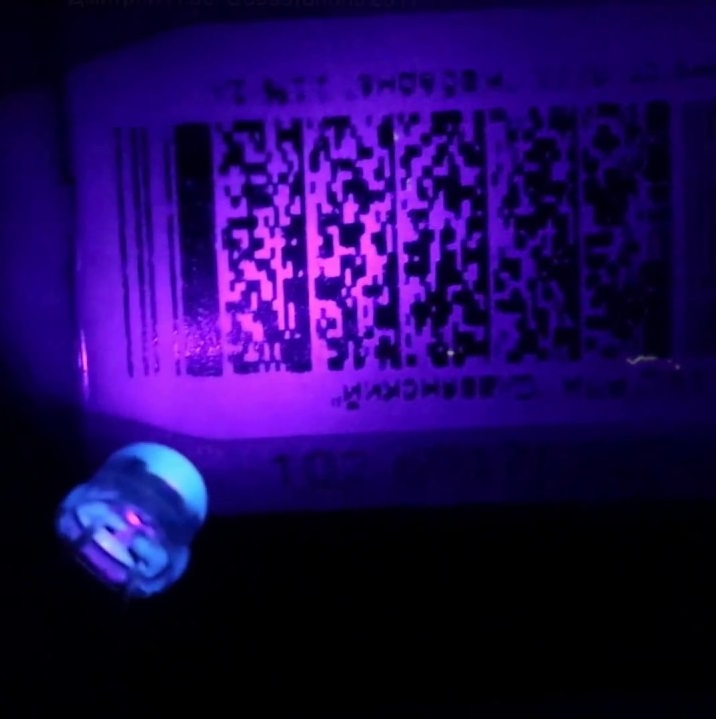

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Responsabili din cadrul Instituției publice ”Centrul de Tehnologii Informaționale în Finanțe” (CTIF), Ministerului Finanțelor (MF) și Asociației Contabililor și Auditorilor Profesioniști (ACAP) au participat, în perioada 28-29 noiembrie, la un seminar regional privind învățământul și instruirile în domeniul contabilității, care s-a desfășurat la Viena. Acesta este al treilea seminar organizat în cadrul programului PULSAR de către Ministerul Finanțelor din Austria și Banca Mondială (BM) pentru țările din Balcanii de Vest și din Parteneriatul Estic.

Potrivit noțiunii expuse la art. 2 din Legea nr. 22 din 23.02.2018 privind exercitarea unor activități necalificate cu caracter ocazional desfășurate de zilieri, „zilier” este persoană fizică, cetățean al Republicii Moldova, cetățean străin sau apatrid, care are capacitate de muncă și care exercită, contra unei remunerații, activități necalificate cu caracter ocazional pentru un beneficiar.

În conformitate cu art. 90/1 alin. (3/5) din Codul fiscal, aferent veniturilor obținute de persoanele fizice care nu desfășoară activitate de întreprinzător, în legătură cu livrarea producției din fitotehnie și horticultură în formă naturală,

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS NR. 189 din 22.04.2019

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS NR. 185 din 19.04.2019

Doi agenți economici rezidenți încheie un contract de locațiune, în care se indică prețul locațiunii în unităţi convenţionale aplicând lunar cursul de schimb al leului moldovenesc cu 10 zile înainte de data achitării, iar data achitării este cel târziu ultima zi a lunii. Apare oare diferența de sumă în cazul în care locatorul îi prezintă locatarului nota de plată aplicând cursul valutar la data stabilită de părți în contract – 10 zile înainte de data achitării?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *