Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Potrivit art. 25 alin. (2) din Codul Fiscal, deducerea cheltuielilor aferente dobînzilor suportate în baza contractului de împrumut de către agenţii economici debitori în folosul persoanelor fizice şi juridice (cu excepţia entităţilor din sectorul financiar) se acceptă în limita ratei medii ponderate a dobînzii la creditele acordate de sectorul bancar persoanelor juridice pe termen de pînă la 12 luni şi peste 12 luni în secţiunea pe lei moldoveneşti şi pe valută străină.

Serviciul Fiscal de Stat informează că, la data de 5 februarie 2021, în Monitorul Oficial a fost publicat Ordinul Ministerului Finanțelor nr.17 din 29 ianuarie 2021, prin care s-au introdus modificări în formularul dării de seamă forma IPC21 „Darea de seamă privind reținerea impozitului pe venit, a primelor de asigurare obligatorie de asistență medicală şi a contribuțiilor de asigurări sociale de stat obligatorii calculate”, precum și în Instrucțiunea privind completarea acestuia (formular aprobat prin Ordinul MF nr.94 din 30.07 2020). Modificarea formularului a fost condiționată de completările operate la Codul fiscal și Legea privind sistemul public de asigurări sociale nr.489/1999 (modificări operate prin Legea nr.257/2020).

(Partea I în nr. 4 (59), 2020) Una din formele de comerţ virtual răspândite pe larg la nivel internaţional, dar care cucerește teren și pe piaţa Republicii Moldova este dropshipping-ul (din engleză - livrare directă). Dropshipping-ul reprezintă un tip de activitate de întreprinzător, în special online, care constă în vânzarea mărfurilor producătorului/furnizorului de către un intermediar (denumit în cadrul acestor tranzacţii dropshipper).

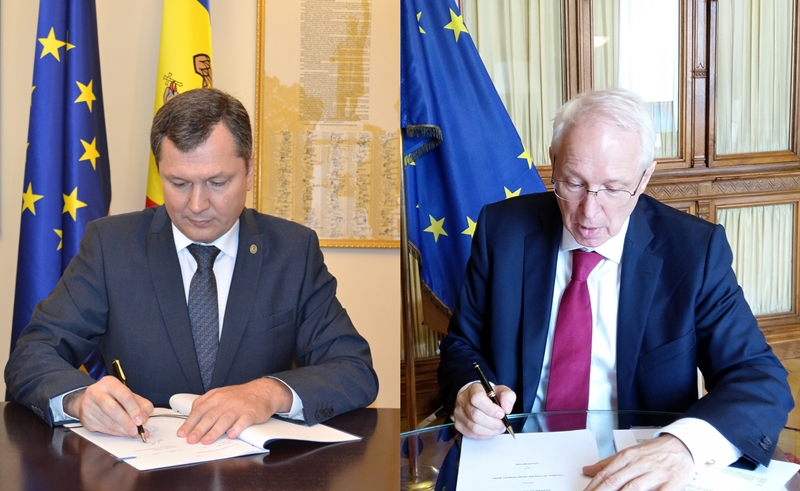

Ministerul Agriculturii și Dezvoltării Regionale și Mediului (MADRM) și compania Japan International Cooperation System (JICS) au semnat astăzi, 15 februarie 2021, un contract de consultanță pentru asistență în implementarea creditului japonez pentru modernizarea tehnicii și echipamentelor agricole. Serviciile de consultanță vor fi acordate Agenției pentru Dezvoltarea și Modernizarea Agriculturii (ADMA) cu scopul de a valorifica și implementa eficient creditul preferențial acordat de Agenția Japoneză pentru Cooperare Internațională (JICA) Guvernului Republicii Moldova în cadrul proiectului „Modernizarea mașinilor și a echipamentului agricol din Republica Moldova” (proiectul „MAME”).

În conformitate cu prevederile art. 901 din Codul fiscal, reţinerea finală a impozitului se aplică pentru următoarele tipuri de venituri: - 12% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole (art. 901 alin.(3));

Normele de prudență financiară ale Asociaţiilor de economii și împrumut (Normele) aprobate prin Hotărârea Comisiei Naţionale a Pieţei Financiare nr. 17/8 din 30.04.2008, reprezintă reglementări prudenţiale, în scopul protejării intereselor membrilor, prevenirii și controlului riscurilor Asociaţiilor de economii și împrumut (AEÎ), în desfășurarea normală a activității sale.

Începând cu perioada de gestiune 2020, entitățile-mamă ale grupurilor mari de entități, precum și ale celor mici și mijlocii în cazul în care una dintre entitățile afiliate este entitate de interes public, în conformitate cu prevederile stipulate în art. 27 din Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017) și pct. 12 din Standardul Național de Contabilitate (SNC) „Prezentarea situațiilor financiare consolidate” (Ordinul Ministrului Finanțelor nr. 93/2019 cu modificările ulterioare) sunt obligate să întocmească și să prezinte bilanțul consolidat, situația consolidată de profit și pierdere și nota explicativă la situațiile financiare consolidate.

Conform prevederilor art. 4 alin. (1) al Legii asociaţiilor de economii și împrumut nr. 139/2007 (Legea nr. 139/2007), asociaţia de economii și împrumut (AEÎ) are drept scop sprijinirea activităţilor legale ale membrilor săi în vederea îmbunătăţirii condiţiilor economice și sociale ale acestora prin acordarea serviciilor specificate la art. 7 din Legea nr. 139/2007.12 Art. 7 alin. (1) din Legea nr. 139/2007 stabilește lista serviciilor prestate de asociație membrilor săi, în funcţie de categoria licenţei deținute, după cum urmează:

Potrivit art.90/1 alin.(3/7) din Codul fiscal băncile, asociațiile de economii şi împrumut, precum şi emitenții de valori mobiliare corporative rețin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente. Deasemenea, conform art.89 din Codul fiscal, fiecare plătitor, menţionat la art.90, de dobînzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobîndă şi să achite ca parte a impozitului o sumă egală cu 12% din plată.

În luna august P.P. „Monitorul fiscal FISC.md” vine cu o nouă ediție a revistei în care punem la dispoziția specialiștilor din domeniul fiscal, contabil, finanțe, asigurări sociale, resurse umane, jurisprudență etc. articole utile și relevante. În numărului 5 (68) a revistei ce va ieși în curând de sub tipar, propunem articolul „Evidența combustibilului: aspecte contabile și fiscale”, elaborat de Marina Brihuneț, în care autorul descrie modul de reflectare în contabilitate a operațiunilor de procurare a combustibilului; a reducerilor de preț aferente combustibilului procurat; de ținere a evidenței cardurilor valorice; de transmitere în gestiune a combustibilului șoferilor; de stabilire a normelor de consum de combustibil (inclusiv conform datelor calculatoarelor de bord,

Prin Legea nr. 257/2020 pentru modificarea unor acte legislative ce vizează politica fiscală pentru anul 2021 au fost aprobate unele prevederi ce au drept scop diminuarea numerarului în economie, fiind limitate achitările: între agenți economici în numerar – 100 000 lei lunar/10 000 per tranzacție; de persoană fizică în numerar – până la 100000 lei per tranzacție (din 01.05.2021); obligativitatea instalării terminalului POS la subdiviziunile unde vânzările sunt mai mari de 500000 lei.

Guvernul a aprobat ratificarea Amendamentului nr.2 la Acordul de finanțare dintre Republica Moldova şi Asociația Internațională pentru Dezvoltare și Amendamentului nr.2 la Acordul de împrumut dintre Republica Moldova şi Banca Internațională pentru Reconstrucție și Dezvoltare în vederea realizării Proiectului de modernizare a administrării fiscale (TAMP). Amendamentele respective au drept scop extinderea obiectivelor inițiale a proiectului axate pe îmbunătățirea colectării veniturilor, serviciilor prestate contribuabililor și conformării fiscale, prin sprijinirea Guvernului Republicii Moldova în implementarea măsurilor de suport pentru mediul de afaceri, inclusiv în vederea menținerii nivelului de ocupare a forței de muncă în contextul pandemiei COVID-19.

Angajatorul a acordat un împrumut salariatului care ulterior a decedat. Administratorul a decis să caseze această sumă. Apar anumite obligații fiscale în cazul dat? Se va permite spre deducere suma creanței care nu poate fi încasată? Conform prevederilor art. 2162 alin. (4) din Codul civil (CC), ținând cont şi de prevederile art. 17 din CF, prin derogare de la alin.(3), în cazurile prevăzute de lege, drepturile nepatrimoniale, precum şi drepturile patrimoniale legate în mod inseparabil de persoana defunctului, pe care cel ce a lăsat moștenirea le avea la momentul decesului, trec la moștenitor.

Ministerul Finanțelor și Banca de Dezvoltare a Consiliului Europei (CEB) au semnat un acord de împrumut de 70 de milioane euro pentru a atenua impactul COVID19 asupra sănătății și ocupării forței de muncă. Împrumutul este structurat în 2 componente: Sănătate și Suport pentru Întreprinderile Micro, Mici și Mijlocii.

Întreprinderea noastră a contractat un împrumut în numerar, fără dobândă, de la o persoană fizică. Suma va fi restituită creditorului peste două luni. Urmează să reflectăm această sumă drept venit, cu efectuarea încasărilor băneşti în numerar prin intermediul mașinii de casă și control? Principale acte normative care reglementează domeniul aplicării echipamentelor de casă și de control sunt: • Codul fiscal nr. 1163/1997 (CF) • Codul contravențional nr. 218/2008 (CC) • Hotărârea Guvernului 141/2019 cu privire la aplicarea echipamentelor de casă şi de control la efectuarea decontărilor

Activitatea întreprinderii este "Broker vamal" (perfectarea declarațiilor vamale). În procesul activității acordă agenților economici serviciu "Garanția achitării plăților vamale pentru mărfuri în regim de import temporar". Care va fi cota TVA pentru acest serviciu? În conformitate cu prevederile art. 93 pct. 4)

O companie din Moldova a contractat un împrumut de la o companie nerezidentă cu care aceasta are semnat un Acord privind evitarea dublei impuneri. În baza contractului de împrumut, pe lângă dobânda care urmează a fi achitată de către compania rezidentă, aceasta suportă anumite cheltuieli aferente achitării și are un comision unic odată cu primirea împrumutului. Urmează a fi reținut impozitul la sursa de plată din comisionul unic? Se aplică asupra acestuia aceleași abordări ca și în cazul dobânzilor?

Conform modificărilor operate prin Legea nr.257/2020 la Codul fiscal (art.901), începând cu anul 2021 dobânzile achitate persoanelor fizice rezidente devin venituri impozabile, din care se va reține un impozit în mărime de 3%, ceea ce constituie 25% din cota standard aprobată pentru anul 2021. Astfel, plătitorii acestor venituri (băncile, asociațiile de economii și împrumut, emitenții de valori mobiliare corporative) vor reține impozitul respectiv. În scopul simplificării procedurii de declarare și de onorare a obligațiilor fiscale ale persoanelor fizice, Ministerul Finanțelor a elaborat proiectul ordinului cu privire la modificarea Ordinului Ministerului Finanțelor nr.94 din 30 iulie 2020 prin care a fost aprobat formularul tipizat (Forma IPC21)

În cadrul ședinței Executivului din 20 iulie 2020 a fost aprobat proiectul hotărârii de Guvern cu privire la aprobarea semnării Acordului-cadru de împrumut dintre Republica Moldova și Banca de Dezvoltare a Consiliului Europei pentru realizarea proiectului „Răspuns de Urgență la COVID-19 şi Suport pentru Întreprinderile Micro, Mici și Mijlocii”. Documentul are la bază angajarea Băncii de Dezvoltare a Consiliului Europei (CEB) de a oferi finanțare flexibilă și în timp util țărilor membre pentru consolidarea sistemului de sănătate publică și atenuarea impactului socio-economic al pandemiei.

Care sunt obligațiile fiscale ale persoanei fizice care nu desfășoară activitate de întreprinător în cazul în care obține venit sub formă de dobânzi din sursele de venit din Republica Moldova? Conform art. 89 din Codul fiscal, fiecare plătitor, menţionat la art.90, de dobânzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobândă şi să achite ca parte a impozitului o sumă egală cu 12% din plată. Menționăm că dobânzile de la valorile mobiliare de stat constituie sursă de venit neimpozabil (art. 20 lit. u1) din CF).

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *