Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Una din întrebările care urmează a fi clarificate în cazul reorganizării sau lichidării unei întreprinderi este soarta formularelor tipizate de documente primare cu regim special (formulare tipizate) care nu au fost utilizate. Astfel, în cele ce urmează, vom examina care sunt posibilitățile și acțiunile necesare a fi întreprinse în privința formularelor tipizate în cazul reorganizării, cât și în cazul lichidării contribuabilului.

Un contract cu element de extraneitate presupune legătura acestuia cu două sau mai multe sisteme de drept, cum ar fi în cazul în care obiectul contractului se află în alt stat sau părțile au rezidența a diferitor state. Evident că, în practica actuală, încheierea contractelor cu

O situație tot mai frecvent întâlnită în ultima perioadă de timp este cea în care persoanele întreținute, cum ar fi studenții, elevii, își exprimă intenția de a se angaja în câmpul muncii. Această schimbare

În cazul taxei de stat achitate în cadrul contestațiilor în procedurile de achiziții publice, restituirea taxei se va efectua în termen de trei zile lucrătoare de la data depunerii cererii de restituire de către contribuabil, în baza deciziilor, prin care s-a dispus admiterea integrală sau parțială a contestației, remise Serviciului Fiscal de Stat de către Agenția Națională pentru Soluționarea Contestațiilor.

În Monitorul Oficial din 12 mai curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 236 din 23 aprilie curent prin care a fost modificat și completat Regulamentul privind funcționarea posturilor fiscale, aprobat prin Ordinul SFS nr. 665/2012. Astfel, la instituirea postului fiscal, funcționarul fiscal urmează informeze contribuabilul

Potrivit prevederilor art.1191 alin.(1) din Codul civil nr.1107/2002 (în continuare – Cod civil), atunci când, într-o vânzare-cumpărare cu plata prețului în rate, obligația de plată este garantată cu rezerva dreptului de proprietate (rezerva proprietății), cumpărătorul

Cu ce dată sunt calculate obligațiile vamale în cazul importului mărfii: data traversării frontierei, data validării declarației vamale (stocării declarației) de către autoritatea vamală sau data indicată în invoce?

Din 1 mai 2022, la efectuarea livrărilor impozabile cu TVA de produse petroliere principale (benzină, motorină) pe teritoriul țării, subiectul impozabil va fi obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-Factura), stabilesc completările la art. 117 (pct. 13) din Codul fiscal, publicate astăzi, 1 martie 2022, în „MO”. Legea nr. 40 pentru modificarea unor acte normative din 17 februarie 2022 (Legea nr. 40/2022) stabilește că, prin derogare de la prevederile Legii nr. 163/2010 privind autorizarea executării lucrărilor de construcție, se instituie moratoriu pe un termen de 6 luni de la data publicării legii (până la 1 septembrie anul curent)

În conformitate cu prevederile art.96 lit. b) liniuța a zecea din Codul fiscal, în redacția Legii nr.187/2025, la mărfurile, importate şi/sau livrate pe teritoriul Republicii Moldova, de la poziţiile tarifare ex. 9619 tampoane igienice și tampoane interne pentru femei și absorbante (tampoane) pentru fiecare zi pentru femei, se aplică cota TVA în mărime de 8%.

Termenul-limită de achitare a impozitului pentru bunurile imobiliare existente și/sau dobândite de către persoanele fizice până la 31 martie inclusiv a anului fiscal în curs este 30 iunie a anului curent. În acest sens,

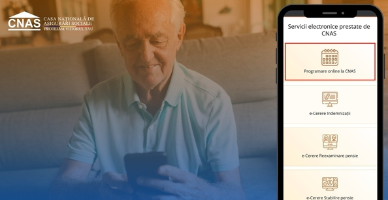

Persoanele fizice pot beneficia de programare online pentru accesarea serviciilor oferite de Casa Națională de Asigurări Sociale (CNAS) în domeniul aplicării acordurilor internaționale de securitate socială, semnate de Republica Moldova cu alte state, anunță instituția.

Conform legislației fiscale, procedura controlului fiscal se finalizează cu valorificarea rezultatelor acestuia. Acest articol reprezintă o analiză detaliată privind actul de control fiscal și procedura de examinare a cazurilor de încălcare a legislației, fiind o continuare a seriei de articole despre controlul fiscal.

În Monitorul oficial din 31 decembrie curent a fost publicată Legea nr.318/2025 pentru modificarea unor acte normative, în temeiul căreia sunt introduse un șir de modificări la Codul fiscal care vor intra în vigoare din 1 ianuarie 2026.

Parlamentul, în cadrul ședinței plenare din 29 decembrie curent, cu 61 de voturi, a votat în a doua lectură proiectul de lege pentru modificarea unor acte normative (ce vizează domeniul fiscal).

Serviciul Fiscal de Stat poate dispune blocarea conturilor bancare/de plăți ale unei persoane, având ca temei prevederile Codului fiscal sau Legii nr. 25/2016 privind aplicarea măsurilor restrictive internaționale.

Conform prevederilor art. 1667 din Codul civil (CC), prin contract de intermediere, o parte (intermediar) se obligă față de cealaltă parte (client) să acționeze în calitate de mijlocitor la încheierea unui sau mai multor contracte între aceasta şi terț.

Modul şi mărimile de compensare a cheltuielilor în cazul repartizării lucrătorilor din întreprinderi şi organizaţii în vederea executării lucrărilor de montaj, reglare, construcţie, reparaţie şi restaurare, precum

În cazul unor dificultăți temporare legate de aprovizionarea generală cu semințe, Ministerul Agriculturii și Industriei Alimentare va permite, la cererea agentului economic, comercializarea pentru o perioadă și în cantități determinate a semințelor care nu îndeplinesc cerințele în ceea ce privește facultatea germinativă minimă.

În cazul în care un document executoriu nu este executat în mod benevol, acesta poate fi supus executării silite de către executorul judecătoresc, în modul stabilit de Codul de executare.

Una din principalele atribuții manageriale este asigurarea securității și sănătății în muncă a lucrătorilor, prin instituirea de măsuri menite să asigure condiții bune de lucru, pentru apărarea vieții, sănătății și integrității fizice și psihice a lucrătorilor.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *