Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Procedura de lichidare (dizolvare) a persoanei juridice cuprinde anumite operaţii care declanşează şi pregătesc încetarea existenţei persoanei juridice. Dizolvarea persoanei juridice duce la radierea acesteia din Registrul de stat şi deci la dispariţia ei ca subiect de drept. Conform prevederilor art. 86 din Codul civil nr. 1107 din 06.06.2002, persoana juridică se dizolvă în temeiul:

Începând cu 1 aprilie 2017, Inspectoratul Fiscal Principal de Stat, împreună cu cele 35 de inspectorate teritoriale fiscale de stat, vor fi reorganizate într-o entitate juridică unică – Serviciul Fiscal de Stat.

Tarifele pentru serviciile livrate nu corespund cheltuielilor real suportate, situație cauzată și de lipsa unei evidențe contabile conforme a cheltuielilor și veniturilor pe fiecare tip de serviciu prestat. Este una din concluziile Curții de Conturi, ca urmare a efectuării auditului performanței. Eficiența gestiunii economico-financiare și administrării patrimoniului de către întreprinderile care prestează servicii de aprovizionare cu apă a populației, publicat în Monitorul Oficial din 1 decembrie 2017.

Se permite eliberarea simultană a facturilor fiscale procurate de la DDF şi a facturilor fiscale eliberate prin serviciul e-Factura? În conformitate cu art.93 pct. 16) din Codul fiscal, factură fiscală este formularul tipizat de document primar cu regim special, pe suport de hârtie sau în formă electronică, prezentat cumpărătorului (beneficiarului) la livrare de mărfuri, servicii.

Cabinetul de miniștri a susținut ieri planul de acțiuni privind implementarea Strategiei de dezvoltare a sectorului întreprinderilor mici și mijlocii (IMM) pentru anii 2018-2020. Strategia se concentrează pe implementarea următoarelor direcţii prioritare: • ajustarea cadrului de reglementare la necesităţile dezvoltării IMM-urilor; • îmbunătăţirea accesului acestora la finanţare

Ordinul nr. 78 din 30 martie 2018 al Ministerului Finanţelor privind acceptarea și publicarea Standardelor Internaționale de Raportare Financiară a fost publicat astăzi, 4 mai, în Monitorul Oficial al RM. Conform documentului, în baza Acordului de renunțare la dreptul de autor pe un teritoriu limitat semnat cu IFRS Foundation la 15 iulie 2008 este acceptată aplicarea pe teritoriul Republicii Moldova a Standardului Internaţional de Raportare Financiară (IFRS) – IFRS 16 Contracte de leasing şi Interpretările la Standardele Internaţionale de Raportare Financiară – IFRIC 22 Tranzacţii valutare şi contraprestaţii în avans.

Pe parcursul activității sale entitatea poate înregistra datorii față de personal, furnizori, cumpărători, bănci, față de buget, organele de asigurări sociale şi medicale, fondatori, față de alți creditori pentru care entitățile nu şi-au onorat obligațiile în termenul stabilit şi al căror termen de prescripție a expirat. Respectiv, acestea urmează a fi decontate atât în contabilitatea entității, cât şi în fiscalitate. Termenul de prescripție extinctivă este prevăzut de art. 267-283 Codul civil al RM nr. 1107-XV/2002 (CC), totodată Codul muncii al RM nr. 154/2003 prin prisma art. 355 prevede că cererea privind soluționarea litigiului individual de muncă se depune în instanța de judecată:

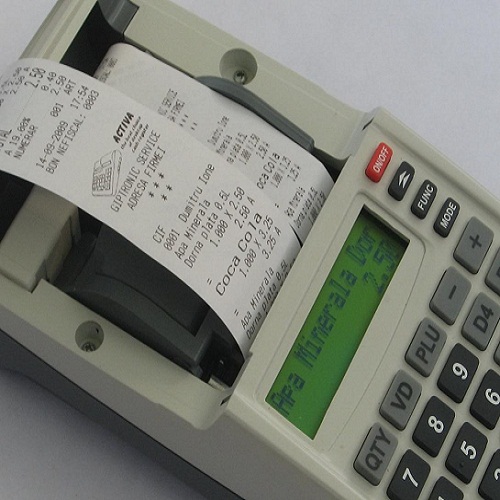

Acesta este sloganul campaniei inițiate de Serviciul Fiscal de Stat cu scopul de a spori gradul de informare, dar și de conformare fiscală a comercianților de flori. În perioada campaniei (14-31 mai 2018) angajații SFS se vor deplasa în locurile amenajate pentru comerțul cu flori și vor explica vânzătorilor prevederile legislației fiscale, vor demonstra modul de utilizare a mașinii de casă și control, dar și vor răspunde la întrebări.

Proiectul ce conține noi cerințe tehnice față de mașinile de casă și control este propus spre examinare şi avizare de Serviciul Fiscal de Stat. Documentul conține 5 capitole și 42 articole în care se reglementează domeniul de aplicare, noua terminologie, sferele de utilizare, operațiile de bază și regimurile de lucru ale MCC, cerințele tehnice generale față de MCC, banda de control electronică și altele.

Ministerul Finanțelor a aprobat, prin Ordinul nr.150 din 5 septembrie 2018, formularul CET18 – Declarația persoanei fizice cu privire la impozitul pe venit şi Regulamentul privind modul de completare a acesteia. În document este stipulat că „prima perioadă fiscală de raportare, conform formularului-tip aprobat, va fi pentru etapa II a perioadei fiscale 2018”. Conform Regulamentului privind modul de completare a Declarației persoanei fizice cu privire la impozitul pe venit (Formularul CET18), dreptul de a prezenta Declarația îl au toţi contribuabilii.

Potrivit art. 92 alin. (2) din Codul fiscal (CF) plătitorii veniturilor prezintă Serviciului Fiscal de Stat (SFS), până la data de 25 a lunii următoare lunii în care au fost efectuate plățile, darea de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute şi contribuţiile de asigurări sociale de stat obligatorii calculate.

”Creez site-uri de la zero”, ”Traduceri”, ”Muncă la distanță pentru cei ce doresc un job suplimetar”… În ultima perioadă tot mai frecvent găsim în rețelele de socializare atât cereri, cât și oferte de la/pentru persoane fizice, care, fie în timpul liber, fie drept activitate de bază, propun prestarea diferitor servicii fără înregistrarea unei forme organizatorico-juridice a activității sale. Aceste persoane sunt considerate freelanceri, fiind pentru țara noastră mai noi ca noțiune, nu și ca fenomen.

Astăzi este ultima zi în care persoanele fizice ce nu practică activitate de întreprinzător pot prezenta Declarația privind impozitul pe venit pentru persoanele fizice (formularul CET15). Pentru a facilita depunerea declarației, astăzi, 2 mai 2018, Direcțiile de deservire fiscală ale SFS și Centrul Unic de Apel al SFS (08000 15 25) vor avea un program de activitate extis de la orele 8.00 până la orele 19.00. Reiterăm că subiecți ai impunerii cu impozitul pe venit sunt:

În perioada 11-14 septembrie Serviciul Fiscal de Stat a găzduit reprezentanții Secretariatului Forumului Global privind Transparența și Schimbul de Informații în scopuri fiscale. Scopul vizitei înalților delegați ai instituției – Donal Godfrey, șef adjunct al Secretariatului Forumului Global al OCDE (Forumul Global privind Transparența și Schimbul de Informații în scopuri fiscale) și Anzhela Cedelle, analist în politica fiscală, a fost prezentarea generală și importanța activității Forumului Global.

Ce lege/ordin permite prezentarea declarațiilor fără ștampilă?

Serviciul Fiscal de Stat va avea dreptul să întocmească procesul verbal în partea ce ține de aplicarea sancțiunilor față de unitățile de schimb valutar care admit încălcări la utilizarea mașinilor de casă și control, constatate în actele de control ale Băncii Naționale a Moldovei. Un proiect în acest sens a fost susținut de Guvern.

Entitatea rezidentă „M” SRL i-a achitat entităţii nerezidente „K” plata pentru serviciul acordat și a reținut impozit pe venit la sursa de plată în baza prevederilor art. 91 din CF, deşi există convenție pentru evitarea dublei impuneri între RM şi statul de rezidenţă fiscală a entităţii nerezidente „K”. Reţinerea impozitului de către „M” SRL s-a efectuat, deoarece acesteia nerezidentul nu i-a prezentat certificatul de rezidență. Cum poate fi restituit impozitul pe venit reţinut la sursă şi în ce mod? Potrivit prevederilor art. 91 alin. (1) liniuţa întâi din CF, persoanele menţionate la art. 90 din CF reţin şi achită un impozit în mărime de 12% din plăţile direcţionate spre achitare nerezidentului aferente veniturilor de la art. 71 din CF, cu excepţia celor specificate la liniuţele a doua, a treia şi a patra din acelaşi alineat.

Serviciul Fiscal de Stat urmărește mereu obiective de respectare întocmai a legislației fiscale. În acest context, în scopul realizării conforme și exhaustive a sarcinilor sale, majorării eficienței administrării fiscale și în vederea asigurării conformării benevole a contribuabililor la prevederile legislației fiscale, SFS a demarat campania de informare și conformare a comercianților care activează în piețe și a administratorilor piețelor pe întreg teritoriul republicii. Astfel, în perioada 23 mai 2017-15 iunie 2017, de către funcționari fiscali din cadrul Direcțiilor generale administrare fiscală mun. Chișinău, Nord, Centru și Sud au fost desfășurate acțiuni de conformare și informare, ce s-au materializat prin măsuri concrete:

În zece luni ale anului curent, la Bugetul public național au fost acumulate venituri în sumă de 26,5 miliarde, ceea ce constiutie o creștere cu 4,2 miliarde față de perioadă similară a anului precedent. Veniturile acumulate de Serviciul Fiscal de Stat la Bugetul public național (BPN) în cele zece luni ale anului 2017 au crescut, comparativ cu perioada similară a anului 2016, cu 18,6 %.

Serviciul Fiscal de Stat va furniza Casei Naţionale de Asigurări Sociale informaţii referitoare la indicatorii dării de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate, dar şi informaţii referitoare la indicatorii declaraţiei cu privire la impozitul unic calculat pentru rezidenţii parcurilor pentru tehnologia informaţiilor în modul şi în forma stabilite de comun acord.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *