Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În Monitorul Oficial din 22 iunie curent a fost publicată Hotărârea Guvernului cu privire la acreditarea instituțională și la autorizarea de funcționare provizorie a programelor de formare profesională din învățământul profesional tehnic. Aceasta vizează instituţia privată de învăţământ „Colegiul de Studii Administrative și Fiscale” și acordarea acreditării pentru instituţia de învăţământ privată „Colegiul „MondostudArt”.

Conform art. 84 alin. (1) din Codul fiscal, agenții economici sunt obligați să achite, nu mai târziu de 25 martie, 25 iunie, 25 septembrie și 25 decembrie ale anului fiscal, sume egale cu 1/4 din:

În primul trimestru al anului 2019, Serviciul Fiscal de Stat a eliberat 2 877 234 formularele tipizate de documente primare la 7140 de agenți economici, suma totală achitată pentru acestea fiind de 3,5 mil. lei, potrivit datelor statistice oferite de SFS. Din numărul total de formulare eliberate, 1 708 806 sunt formulare de facturi fiscale, fiind deserviți 5456 de agenți economici. Suma totală a acestora este de 3,1 mil. lei. Comparativ cu aceiași perioadă din anul precedent, numărul formularelor a scăzut, ceea ce demonstrează utilizarea tot mai frecventă de către întreprinderi a e-Facturii.

În ședința din 4 iulie curent Guvernul a aprobat Regulamentul privind impozitul pe venitul nerezidenților. Acesta reglementează modului de calculare, reţinere şi achitare la buget a impozitului pe venit determinat/reţinut la sursa de plată din veniturile nerezidentului obținute în Republica Moldova. Potrivit documentului, venitul contribuabilului nerezident se împarte în venit obţinut: • în Republica Moldova, din activităţi de întreprinzător sau din munca prin contract sau acord de muncă

Metoda de evidență și calculare a amortizării mijloacelor fixe în scopuri fiscale va fi modificată prin trecerea de la calculul amortizării lunare la cea anuală, proporțional perioadei de exploatare a mijlocului fix pe parcursul perioadei fiscale. Ministerul Finanțelor propune pentru consultare publică proiectul hotărârii Guvernului cu privire la aprobarea Regulamentului privind evidența și calcularea amortizării în scopuri fiscale și proiectul Catalogului mijloacelor fixe și imobilizărilor necorporale.

Regulamentul cu privire la exploatarea echipamentelor de casă şi de control pentru efectuarea decontărilor în numerar şi/sau prin alt instrument de plată (Anexa nr. 3 la Hotărîrea Guvernului nr. 141/2019),

În conformitate cu prevederile art. 49 alin. (1) din capitolul V din Legea pentru punerea în aplicare a titlurilor I și II ale Codului fiscal, sunt obligați să prezinte declarația cu privire la impozitul pe venit, distinct, pentru etapa I și, respectiv, etapa a II-a a perioadei fiscale 2018:

Potrivit Legii cu privire la modificarea și completarea unor acte legislative nr. 138/2016 au fost operate modificări la Codul fiscal (CF) (Legea 138/2016), fiind completat cu Titlul VI1 „Impozitul pe avere”. Conform art. 2871 din CF, Impozitul pe avere reprezintă impozitul aplicat asupra averii contribuabilului sub formă de bunuri imobiliare cu destinație locativă, inclusiv căsuțele de vacanţă (cu excepția terenurilor) (bunuri imobiliare cu destinație locativă), în cazul în care acestea satisfac condițiile specificate în CF.

Stimaţi abonaţi, echipa Publicaţiei Periodice „Monitorul Fiscal FISC.MD” a depus toate eforturile ca să aveţi posibilitatea de a consulta redacția nouă a Codului fiscal. Astfel, de astăzi clienții care dețin abonamentele Electronic şi Premium pot accesa textul Codului fiscal în limba română, cu toate modificările şi completările operate pe parcursul anului 2017, dar şi prin Legea cu privire la modificarea şi completarea unor acte legislative nr. 288 din 15 decembrie, publicată în Monitorul Oficial, nr. 464 – 470 din 29 decembrie 2017. Codul fiscal va fi livrat și în format de tipar abonaților PP „Monitorul Fiscal FISC.MD” care dețin Abonamentele Premium şi Classic, dar şi celor care au procurat ediţia de tipar al Codului fiscal la prevânzare. Vă mulţumim pentru fidelitate şi propunem să urmăriți rubricile oficiale ale publicaţiei, în care vom veni cu detalii privind aplicarea corectă a noilor norme din Codul fiscal 2018.

1. (29.1.6.50) Cum urmează a fi prezentate Darea de seamă fiscală unificată pentru anul 2018 de către întreprinzătorul individual și gospodăria ţărănească (de fermier)?

Deoarece până la expirarea termenului limită de prezentare a Declarației privind impozitul pe venit pentru persoanele fizice (formularul CET15) au mai rămas doar cinci zile, Serviciul Fiscal de Stat comunică că, pentru a facilita accesul la informații cu privire la procesul de prezentare a Declarației, precum și pentru a oferi suportul tehnic necesar, Direcțiile de deservire fiscală ale SFS și Centrul Unic de Apel al SFS (08000 15 25) vor activa în regim special:

Prima parte Modul de trecere de la metoda valorii rămase la metoda liniară privind calcularea amortizării mijloacelor fixe pentru 20191 sunt reglementate de prevederile art. 261 din Codul fiscal (CF). Astfel, potrivit alin. (5) din articolul respectiv, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat. Totodată, potrivit alin. (17) din articolul menționat al CF, evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se efectuează în conformitate cu Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale (în continuare Regulament), aprobat prin HG nr. 289 din 14.03.2007.

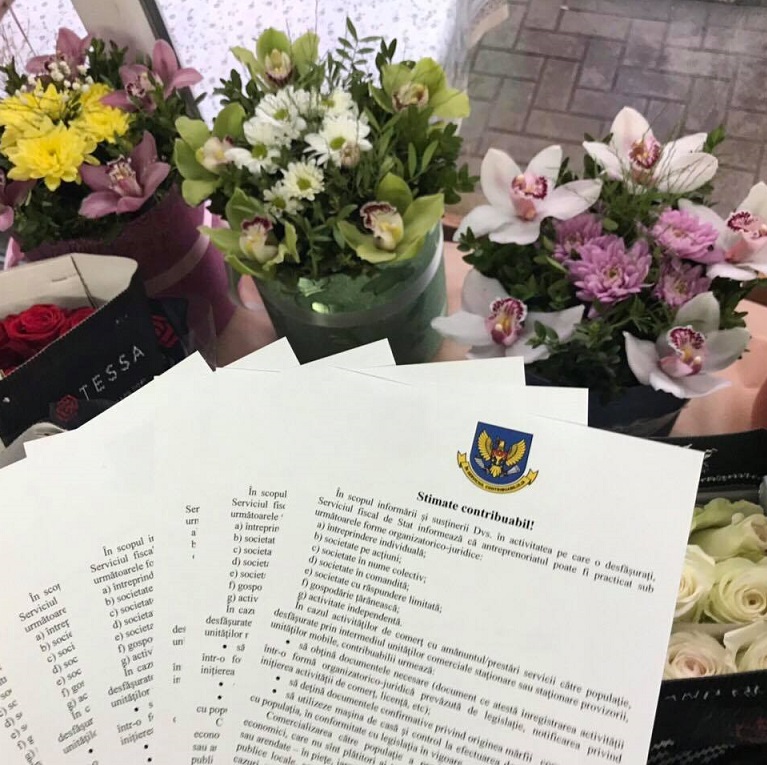

Serviciul Fiscal de Stat, în scopul prevenirii comerțului ilicit cu flori (fără documentarea tranzacțiilor prin mașina de casă și control), a desfășurat acțiuni de conformare prin instituirea posturilor fiscale la contribuabilii ce comercializează flori în piețele autorizate pe întreg teritoriul țării. Astfel, în perioada 30-31 mai 2019, SFS a monitorizat activitatea a 16 piețe autorizate de flori din țară (67 gherete ce comercializează flori). În perioada funcționării posturilor fiscale, conform datelor înregistrate de mașinile de casă și control, volumul livrărilor a constituit circa 700 mii lei. În perioada similară a anului precedent, volumul livrărilor înregistrat a constituit circa 500 mii lei. Astfel,se atestă o majorare a volumului de livrări cu circa 200 mii lei sau cu 40%.

În conformitate cu prevederile statuate de art. 8 alin. (2) lit. e) al Codului fiscal (CF), contribuabilul este obligat să achite la buget, la timp şi integral sumele calculate ale impozitelor şi taxelor, iar în cazul în care contribuabilul nu respectă obligațiile menționate, în corelare cu prevederile imperative ale art.229 alin. (2) al CF, Serviciul Fiscal de Stat (SFS) este în drept de a emite dispoziții privind suspendarea operațiunilor la conturile bancare ale contribuabilului.

Codul civil defineşte contractul de donaţie drept unul prin care o parte, numită donator, măreşte din contul său, cu titlu gratuit, patrimoniul altei persoane, numită donatar. Altfel spus, donaţia este un contract solemn prin care donatorul, cu intenţie liberală îşi micşorează patrimoniul său în favoarea donatorului, fără a urmări de la aceasta o contraprestaţie. Art. 1198 din Codul civil (CC) defineşte contractul de donaţie şi, pornind de la definiţia expusă în articolul respectiv, ajungem la concluzia, conform căreia contractul de donaţie constituie un contract prin care o parte se obligă a transmite celeilalte părţi, cu titlu gratuit, în proprietate un bun. Prin urmare, drept efect al contractului încheiat apare obligaţia donatorului de a transmite bunul.

Dacă în timpul controlului fiscal s-a constatat că contribuabilul a fost subiectul impunerii şi cu alte taxe, dar nu a prezentat darea de seamă fiscală, este în drept organul fiscal să extindă perioada supusă verificării cu mai mult de patru ani? Conform art. 264 din CF, cu excepția cazurilor prevăzute la alin. (2) din acest articol, obligațiile fiscale pot fi determinate de către contribuabil şi organele fiscale sau alte organe cu atribuții de administrare fiscală în următoarele termene:

SRL „I” şi Gheorghe S. s-au adresat cu cerere de chemare în judecată împotriva SA „S” şi Nicolae T., intervenient accesoriu Serviciul Fiscal de Stat, prin care au solicitat obligarea administraţiei SA „S” să-i elibereze reclamantului facturi fiscale pentru lunile iunie — august 2017, în sumă de 6477 lei, încasarea în favoarea acestuia a sumei de 1799,26 lei prejudiciul material, încasarea de la SA „S” şi Nicolae T. (în mod solidar) în beneficiul persoanei juridice şi, suplimentar, în beneficiul lui Gheorghe S., a câte 5000 lei cu titlu de prejudiciu moral. În motivarea acțiunii reclamanţii SRL „I” şi Gheorghe S. au invocat că, pe parcursul anilor 2013-2017, SRL „I” a procurat materiale de construcţii de la magazinul SA „S”, iar la sfârşitul fiecărei luni angajaţii reclamanții prezentau

Astăzi, 16 august 2019, în cadrul unei ședințe plenare extraordinare, Parlamentul a votat în două lecturi proiectul de lege ce vizează măsurile fiscale de mobilizare a veniturilor și asigurare a stabilității bugetare, care au fost negociate anterior cu Fondul Monetar Internațional. Astfel, proiectul prevede modificări la Codul fiscal, Legea privind declararea voluntară și stimularea fiscală, Legea privind plata pentru poluarea mediului și Legea cu privire la tichetele de masă.

1. (29.1.6.32) Arhivă (întrebare și răspuns la nr. 29.1.6.11.) 2. (29.1.6.27) Cum se determină mărimea reducerii venitului impozabil la care are dreptul agentul economic ca rezultat al creșterii numărului mediu scriptic al salariaților?

În Monitorul Oficial de astăzi, 16 februarie, este publicat Ordinul nr.39 al ministrului Finanţelor din 5 februarie 2018 cu privire la modificarea şi completarea anexei nr.2 la Ordinul ministrului finanțelor nr.118 din 28 august 2017 cu privire la aprobarea formularului tipizat de document primar cu regim special „Factura fiscală” şi a Instrucţiunii privind completarea acestuia. Oferim documentul în versiunea originală. ORDIN cu privire la modificarea şi completarea anexei nr.2 la Ordinul ministrului finanțelor nr.118 din 28 august 2017

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *