Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Deoarece pe data de 25 ianuarie expiră termenul de prezentare a Notei de informare privind salariul şi alte plăţi efectuate de către angajator în folosul angajaţilor, precum şi plăţile achitate rezidenţilor din alte surse de venit decât salariul şi impozitul pe venit reţinut din aceste plăţi (Forma IALS21), precum și a Notei de informare privind impozitul reţinut din alte surse de venit decât salariul achitate persoanelor nerezidente (Forma INR14), tradițional, la început de an, venim cu recapitularea prevederilor ce țin de aceste dări de seamă. Fiecare angajator care plăteşte lucrătorului salariu (inclusiv primele şi facilităţile acordate) este obligat să calculeze, ţinând cont de scutirile solicitate de angajat şi de deduceri, şi să reţină din aceste plăţi un impozit (art.88 alin.(1) din CF).

Conform prevederilor Codului civil, toate obligațiile civile se impart în 2 categorii: contractuale și necontractuale (obligații civile delictuale). Obligațiile contractuale iau naștere din contracte, adică din acordul părților, pe cînd cele

Serviciul Fiscal de Stat reamintește că la data de 30 aprilie 2025 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit (Forma CET18) de către persoane fizice care nu desfășoară activitate de întreprinzător pentru anul 2024. Prezentarea Declarației cu privire la impozitul pe venit este obligatorie în cazul în care: aveți obligații privind achitarea impozitului pe venit, inclusiv ca rezultat al

Agentul economic „Litera-Mold” SRL efectuează achitări sub formă de royalty în folosul diferitor persoane fizice pentru dreptul de autor. Vârsta beneficiarilor variază atât până la 60 ani cât și peste vârsta dată. Care este regimul fiscal al plăților respective și cum urmează a fi reflectate acestea în Darea de seamă privind reținerea impozitului pe venit, a primelor de asigurare obligatorie de asistenta medicală şi a contribuțiilor de asigurări sociale de stat obligatorii calculate (Forma IPC21)?

Добровольное медицинское страхование покрывает расходы, связанные с медицинскими услугами оказанными застрахованным лицам в медицинских учреждениях, с которыми страховщик заключил договоры о сотрудничестве, а также неотложной медицинской помощью, оказанной застрахованным лицам в любом

Serviciul Fiscal de Stat reamintește persoanelor fizice care nu desfășoară activitate de întreprinzător și care transmit în posesie și/sau în folosință proprietate imobiliară altor persoane fizice, inclusiv prin utilizarea platformelor Booking, Airbnb și altele, despre necesitatea onorării obligațiunilor fiscale aferent veniturilor obținute.

100 de tineri antreprenori și persoane interesate să lanseze o afacere au participat, în perioada 13–15 august 2025, la Bălți, la cea de-a doua rundă a programului

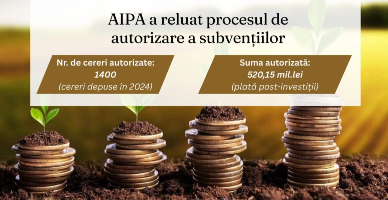

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Casa Națională de Asigurări Sociale reamintește că data de 27 ianuarie 2025 reprezintă termenul-limită de declarare şi de plată a contribuțiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale:

Prin politica fiscală 2025 au fost operate modificări la art.22623 alin. (1) din Codul fiscal, ce vizează ajustarea benevolă în cadrul regulilor speciale privind determinarea preţurilor de transfer conform principiului lungimii braţului. Conform acestora, în cazul în care nu respectă principiul lungimii braţului în cadrul tranzacţiilor,

Astăzi, 10 februarie, au intrat în vigoare modificările la Ordinul nr.3/2023 a Ministerului Finanțelor, prin care a fost aprobat Regulamentul privind rambursarea TVA pentru producătorii agricoli. În continuare oferim integral textul Ordinului nr.12 din 8 februarie, emis de același minister, care este publicat în MO.

Potrivit art. 92 alin. (1) și (2) din Codul fiscal (CF) impozitul reţinut conform art.69/18 şi art.88–91 din CF se achită la buget de către persoana care a efectuat reţinerea până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile. Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală

În practica agenților economici deseori survin situaţii, când angajaților, fie cu ocazia sărbătorilor, fie sistematic (lunar, trimestrial), în temeiul regulamentului intern, li se oferă cadouri, inclusiv prime în formă nemonetară. În momentul de față a rămas nemodificată prevederea de la pct. 12 din Anexa nr. 3 la Legea privind sistemul public de asigurări sociale nr. 489/1999 (în continuare – Legea 489/1999), conform căreia nu se calculează contribuții de asigurări sociale de stat obligatorii (în continuare – ASSO) aferente sumelor ce constituie valoarea cadourilor (premiilor în obiecte) primite de către angajaţi sau de către foștii angajaţi la locul de muncă de bază.

Serviciul Fiscal de Stat atenționează operatorii din domeniul HORECA că începând cu data de 14 februarie 2025, se va aplica cota TVA de 8%, urmare a expirării la data de 13 februarie 2025 a stării de urgență pe întreg teritoriul Republicii Moldova, declarată la 12 decembrie 2024 prin Hotărârea Parlamentului Nr.286/2024.

Reglementează legislația în vigoare modul în care salariații care lucrează la distanță pot depune cererile de concediu (de odihnă, fără plată etc.)? Cererile transmise prin mijloace electronice urmează a fi obligatoriu semnate cu semnătura electronică calificata sau, la expediere, pot fi scanate/fotografiate?

Cum ar trebui determinat corect destinatarul facturii fiscale în cazul în care o entitate publică (neplătitoare de TVA) din Republica Moldova prestează servicii altei entități publice, iar plata este efectuată de o organizație internațională în baza unui acord?

La invitaţia entităţii „X” în Republica Moldova sosește un rezident din Turcia pentru a presta servicii de consultanță în cadrul acesteia. În acest sens, entitatea suportă cheltuielile pentru bilete de călătorie, cazare și hrană în folosul acestuia din contul entității.

Are dreptul la scutirea personală și cea pentru persoana întreținută (fiică de 11 ani) persoana fizică, cetățean ucrainean, care din luna mai 2022 este beneficiar de protecție temporară, din luna iulie - 2023 deținător a permisului de şedere provizoriu, încadrată în Republica Moldova în baza unui contract individual de muncă din iunie 2022 până în prezent?

Cabinetul de miniștri a aprobat în ședința de astăzi, 13 septembrie, proiectul Codului urbanismului și construcțiilor, ce stabilește cadrul legal unitar pentru amenajarea teritoriului

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *