Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În cazul în care un agent economic rezident al parcului pentru tehnologia informației primește un avans pentru prestarea de servicii, acest avans urmează a fi supus impunerii cu impozitul unic? Dacă, pe parcursul a mai mult de două luni, rezidentul parcului pentru tehnologia informației obține doar avans pentru prestarea

Serviciul Fiscal de Stat informează despre faptul că, în anul curent, ultima zi operațională pentru încasări și plăți bugetare este data de 28 decembrie 2023.

Serviciul Fiscal de Stat nu va mai lua la evidență fiscală cabinetul individual al medicului de familie. La consultări publice este propus proiectul Ordinului SFS pentru modificara Ordinului SFS nr. 352/2017 cu privire la aprobarea Instrucțiunii privind evidența contribuabililor.

Entitatea X a livrat și a montat un sistem de irigare entității Y. La momentul facturării, sistemul dat este livrat sub o singură poziție în factura fiscală, dar conform specificației constă din mai multe piese.

Serviciul Vamal a înaintat pentru consultări publice proiectul ordinului cu privire la simplificarea determinării sumelor care fac parte din valoarea în vamă a mărfurilor care prevede aprobarea Normelor privind autorizarea pentru simplificarea determinării sumelor care fac parte din valoarea în vamă a mărfurilor.

În articol sunt analizate cazuri particulare și explicate, pas cu pas, modalitățile de raportare corectă, astfel încât informațiile transmise să corespundă atât cerințelor legale, cât și logicii economice a tranzacțiilor.

Entitatea „X” în luna iunie 2023 a semnat cu Agenția de Intervenție și Plăți în Agricultură (AIPA) un contract de subvenționare a investiției la procurarea utilajului agricol (50% din valoarea investiției). În luna iulie 2023 entitatea a procurat utilajul agricol conform contractului de subvenționare. În luna august 2023

Prima parte Situațiile financiare Reprezentanța/nerezidentul întocmește situaţii financiare în baza informaţiilor contabile după reflectarea rezultatelor inventarierii și prezintă situaţii financiare conform prevederilor Legii nr. 287/2017 și Indicaţiilor metodice. În cazul modificării datei de raportare și prezentării situaţiilor financiare pe o perioadă mai lungă sau mai scurtă de un an, reprezentanța/nerezidentul va dezvălui:

Prin contractul de franciză, o parte – francizorul, conferă celeilalte părți – francizatului, în schimbul unei redevențe, dreptul de a desfășura o activitate comercială (activitate de franciză) în cadrul rețelei francizorului, având ca scop furnizarea unor produse în numele și pe contul franci-zatului.

Conform art.453 din Codul civil, patrimoniul reprezintă totalitatea drepturilor şi obligaţiilor patrimoniale (care pot fi evaluate în bani), privite ca o sumă de valori active şi pasive legate între ele, aparţinând unor persoane fizice şi juridice determinate. Toate bunurile persoanei fizice sau juridice fac parte componentă a patrimoniului ei.

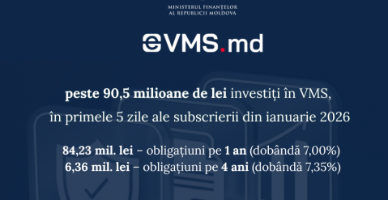

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

În contextul atragerii de noi investiții, informațiile privind relațiile cu părțile afiliate reprezintă un interes special atât pentru investitori, care au dreptul la o prezentare corectă a informațiilor în situațiile financiare, cât și pentru autoritățile fiscale, care controlează dacă prețurile stabilite între persoanele

În vederea aducerii unor clarități asupra tratamentului fiscal aplicat împrumutului îndreptat ca aport suplimentar în capitalul social, în prezentul articol se va examina regimul fiscal aferent tranzacției respective. Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017) stabilește cadrul normativ de bază, principiile și cerinţele generale și mecanismul de reglementare în domeniul contabilităţii și raportării financiare în Republica Moldova.

Controlul fiscal reprezintă o metodă specială de asigurare a legalității, fiind reglementat de următoarele acte normative de bază: Codul fiscal (în continuare – CF), Legea pentru punerea în aplicare a titlului V al CF nr.408/2001, Constituţia RM.

În baza căror informații perceptorul fiscal din cadrul SCITL ține evidența contribuabililor și a obligațiilor fiscale a acestora pentru bunurile imobile care nu se regăsesc în Registrul bunurilor imobile ținut de Î.S. Cadastru, având în vedere faptul că Instrucțiunea din Anexa nr. 2 la HG nr. 998/2003, după

Ministerul Finanțelor emite pe piața internă două tipuri de valori mobiliare de stat: bonuri de trezorerie și obligațiuni de stat.

În Monitorul Oficial din 16 aprilie curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 159 din 25 martie 2021 privind executarea art. 227 alin. (1) şi art. 229 din Codul fiscal, prin care a fost aprobate: formularul Dispoziţiei privind suspendarea operaţiunilor la conturile bancare și/sau conturile de plăți ale contribuabilului, formularul Comunicatului despre anularea Dispoziţiei, formularul Informaţiei privind disponibilul mijloacelor băneşti în cont. Astfel, Dispoziţia se emite în format electronic de către subdiviziunea competentă a SFS în cazurile constatării comiterii încălcărilor ce țin de:

În luna august P.P. „Monitorul fiscal FISC.md” vine cu o nouă ediție a revistei în care punem la dispoziția specialiștilor din domeniul fiscal, contabil, finanțe, asigurări sociale, resurse umane, jurisprudență etc. articole utile și relevante. În numărului 5 (68) a revistei ce va ieși în curând de sub tipar, propunem articolul „Evidența combustibilului: aspecte contabile și fiscale”, elaborat de Marina Brihuneț, în care autorul descrie modul de reflectare în contabilitate a operațiunilor de procurare a combustibilului; a reducerilor de preț aferente combustibilului procurat; de ținere a evidenței cardurilor valorice; de transmitere în gestiune a combustibilului șoferilor; de stabilire a normelor de consum de combustibil (inclusiv conform datelor calculatoarelor de bord,

În scopul executării prevederilor cap. 112 din Titlul V al Codului fiscal (în continuare – CF), introduse prin Legea nr. 356/2022 cu privire la modificarea și completarea unor acte legislative și care urmează a fi puse în aplicare din 1 ianuarie 2024, Ministerul Finanțelor a elaborat

Conform prevederilor art. 4 alin. (2) din Legea nr. 34/2024 privind efectuarea decontărilor în numerar și pentru modificarea unor acte normative, operaţiunile de încasări şi plăţi în numerar prin intermediul prestatorilor de servicii de plată prevăzuţi

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *