Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Pe agenda ședinței secretarilor generali din 14 ianuarie curent a fost inclus proiectul hotărârii de Guvern pentru aprobarea Regulamentului privind modul de ţinere al Registrului de stat al evidenţei individuale în sistemul public de asigurări sociale. Potrivit proiectului, evidenţa drepturilor şi obligaţiilor în sistemul public de asigurări sociale se realizează în baza codului personal, atribuit fiecărui asigurat. Registrul va constitui unica sursa de informaţii privind CAS calculate, plătite şi declarate la BASS de către angajatori şi persoanele fizice asigurate pe cont propriu, care au statut de plătitor de contribuţii la bugetul asigurărilor sociale de stat.

Potrivit art.92 alin.(3), (4) și (41) din Codul fiscal, persoanele care sunt obligate să reţină impozitul în conformitate cu art.6918 şi art.88–91, sunt obligate, până la 1 martie al anului fiscal imediat următor celui în care au fost efectuate plăţile, să prezinte beneficiarului acestor plăţi

În conformitate cu prevederile art. 84 alin. (1) CF, agenţii economici sunt obligaţi să achite impozitul pe venit, în rate, trimestrial, nu mai târziu de 25 martie, 25 iunie, 25 septembrie şi 25 decembrie a anului fiscal. Suma impozitului pe venit pe care contribuabilul urmează să îl achite în rate, trimestrial, pe parcursul anului de gestiune este egală cu 1/4 din:

Potrivit art. 7 al Legii nr. 156/1998 privind sistemul public de pensii (în continuare - Legea nr. 156/1998), dovada stagiului de cotizare se face pe baza datelor din contul personal,

(28.1.25) Urmează a fi înregistrat în calitate de plătitor al TVA, agentul economic nou înregistrat în baza reorganizării prin separare?

Care este regimul fiscal al TVA aferent plăților suplimentare percepute pentru depășirea concentrațiilor maxime admisibile la deversarea apelor uzate în rețelele de canalizare în contextul noilor prevederi ale Legii nr. 303/2013 privind serviciul public de alimentare cu apă și canalizare, în vigoare din 13 ianuarie anul 2025?

Dacă GȚ are un număr mediu anual de salariați, pe parcursul perioadei fiscale, mai mic de 3 unități și nu este înregistrată în calitate de plătitori de TVA atunci prezintă Darea de seamă fiscală unificată/(Declaraţie) (Formular UNIF21).

Prin politica bugetar-fiscală și vamală pentru anul 2025 au fost operate modificări și la art.311 a Legii nr.135/2007 privind societățile cu răspundere limitată, în vigoare deja începând cu 15.08.24, în partea ce se referă la capitalul de stimuare, prin întroducerea anumitor condiții care urmează a fi îndeplinite cumulativ de beneficiarii (salariații angajați) și anume:

Guvernul, în cadrul ședinței din 7 decembrie 2022, a aprobat proiectul de lege cu privire la modificarea unor acte normative elaborat de către Ministerul Muncii și Protecției Sociale în scopul reducerii fenomenul de muncă nedeclarată și a salariului în plic.

Reprezentanți ai mediului de afaceri au experimentat în premieră efectuarea plăților instant prin intermediul sistemului de plăți MIA, un modul nou care facilitează plățile de la consumator către afaceri, ce va fi lansat în curând.

Ce tip de declarație prezintă Întreprinderea individuală - neplătitoare de TVA pentru perioada fiscală 2024, dacă în cadrul acesteia activează 4 persoane, dintre care 3 salariați și fondatorul persoana fizică. Are dreptul să prezinte declarația UNIF21 sau e obligat să prezinte forma VEN12?

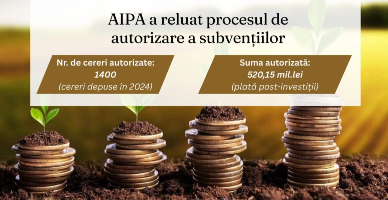

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Persoanele fizice care achită în sumă fixă contribuțiile de asigurare obligatorie de asistență medicală (AOAM) și ulterior devin angajați (cu contribuții procentuale mai mari) vor putea solicita restituirea primei achitate în sumă fixă. În Parlament este înregistrată o inițiativă legislativă ce are ca scop eliminarea normelor inechitabile ce se referă la categoriile de

În conformitate cu prevederile art.94 lit.e) din Codul fiscal, subiecţii impozabili cu TVA sunt persoanele juridice şi fizice care practică activitate de întreprinzător, inclusiv persoanele

În Monitorul Oficial din 6 noiembrie curent a fost publicat Ordinul Ministrului Finanțelor nr.113 din 29 octombrie 2025 privind completarea OMF nr.156/2024 cu privire la modul de achitare şi evidență a plăților la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2025.

Prevederile art. 87 alin. (11) din Codul fiscal (CF) au intrat în vigoare la 1 ianuarie 2023. Pe parcursul acestei perioade, din partea contribuabililor au parvenit mai multe întrebări aferent aplicabilității acestei norme, pe care le vom analiza în cele ce urmează.

În Normele metodologice privind executarea de casă a bugetelor componente ale bugetului public național și a mijloacelor extrabugetare prin Contul Unic Trezorerial al Ministerului Finanțelor (Ordinul MF nr.215/2015) au fost operate modificări. Acestea, aprobate prin Ordinul Ministerului Finanțelor nr. 39 din 12 mai 2025, au fost publicate în Monitorul Oficial din 30 mai curent și intră în vigoare la data publicării.

Agentul economic rezident al Republicii Moldova efectuează achitări sub formă de royalty în folosul unei entități rezidente a Marii Britanii (care ulterior își schimbă jurisdicția în Emiratele Arabe Unite) pentru dreptul de utilizare a unei mărci comerciale. Care este regimul fiscal al plăților respective? Cum urmează a fi reflectate aceste plăți în Declaraţia Forma IPC21)?

În Monitorul Oficial din 27 decembrie curent a fost publicată Legea fondurilor asigurării obligatorii de asistență medical pe anul 2025 (Nr.304 din 19 decembrie 2024). Astfel, veniturile și cheltuielile FAOAM pentru anul viitor vor constitui 17391470,7 mii lei, cu 12,8% mai mult față de suma aprobată pentru 2024.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *