Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Conform art. XV din Legea cu privire la modificarea unor acte normative nr.257 din 16.12.2020, începînd cu 1 mai 2021 se impune condiția marcării cu timbru de consum produselor alcoolice și produselor din tutun prevăzute în anexa nr. 1 la titlul IV, cu excepția mărfurilor prevăzute la art. 123 alin. (6) lit. a), b) și e), introduse pe teritoriul Republicii Moldova și destinate a fi consumate pe teritoriul necontrolat de autoritățile constituționale.

În organizațiile necomerciale (ONC) există anumite particularităţi de ținere a evidenței contabile, care se referă la gestionarea mijloacelor cu destinație specială, inclusiv a mijloacelor financiare primite în urma desemnării procentuale; direcțiile de utilizare a mijloacelor cu destinaţie specială; de contabilizare a diferențelor de curs valutar şi a dobânzilor, a mijloacelor cu destinaţie specială neutilizate etc. Subtilitățile sunt dezvăluite în articolul „Particularitățile contabilității și raportarea financiară în organizațiile necomerciale” semnat de Lidia Foalea și publicat în ediția din iunie 2021 a revistei „monitorul fiscal FISC.md”.

Întreprinderea neplătitoare de TVA este subiect al impunerii cu regimul de impozitare conform capitolului 71 al Titlului II din CF. Ținând cont de modificările operate începând cu anul 2020, va include entitatea în obiectul impunerii cu 4% creanțele expirate recuperate? Agenții economici subiecți ai sectorului ÎMM urmează să determine obiectul impunerii prin aplicarea contabilității de angajamente. Conform art. 542 din CF, obiect al impunerii pentru aceștia este

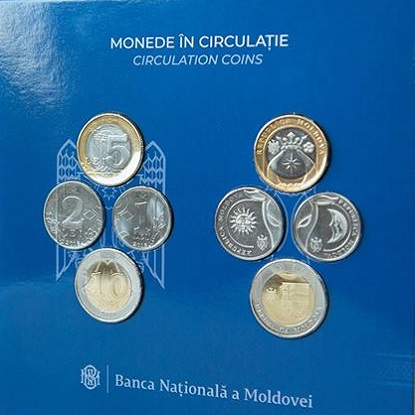

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Prin Hotărârea Guvernului nr.326/2021 cu privire la modificarea unor hotărâri ale Guvernului și abrogarea unei hotărâri de Guvern, Hotărârea Guvernului nr.764 /1992 privind aprobarea Normelor pentru efectuarea operațiunilor de casă în economia națională a Republicii Moldova a fost abrogată, ceea ce provoacă incertitudine în rândurile contabililor și antreprenorilor, în special în ceea ce privește documentarea operațiunilor de casă în contabilitate.

Aspecte generale Organizație necomercială (ONC) reprezintă o persoană juridică al cărei scop este altul decât obţinerea de venit şi care este înregistrată în modul prevăzut de legislaţie. ONC sunt în drept să desfăşoare orice gen de activitate neinterzis de lege, care ţine de realizarea scopurilor prevăzute de statut. Venitul obţinut de ONC se utilizează doar în scopuri statutare concrete pentru organizarea şi realizarea obiectivelor acesteia şi nu poate fi distribuit fondatorilor, membrilor sau angajaților organizației.

În contextul actual economic dificil cauzat de multiplele crize care au afectat Republica Moldova în ultima perioadă de timp (criza energetică, seceta, inflația etc.),

Dezvăluirea informației în Note explicative la situațiile financiare reprezintă o cerință stipulată în diverse acte normative autohtone, cum ar fi: Legea nr. 287/2017 contabilității și raportării financiare (Legea nr. 287/2017), Standardele Naționale de Contabilitate (SNC), Standardele Internaționale de Raportare Financiare (SIRF sau IFRS).

Dispoziția nr.1 din 1 aprilie 2021 a Comisiei pentru Situații Excepționale a fost publicată. Potrivit documentului, se interzice, începând cu data de 3 aprilie 2021, în mun. Chișinău și în mun. Bălți, circulația persoanelor în afara locuinței/gospodăriei în intervalul orar 23.00 – 5.00, cu următoarele excepții:a. Deplasarea în interes profesional, inclusiv între locuință/gospodărie și locul/locurile de desfășurare a activității profesionale și înapoi.b. Deplasarea pentru asistență medicală care nu poate fi amânată și nici realizată de la distanță, precum și pentru achiziționarea de medicamente.c.

Indicațiile metodice privind contabilitatea costurilor de producție și calculația costului produselor și serviciilor, aprobate prin OMF nr.118/2013 (în continuare – IM), recomandă entităților de producție următoarele metode de contabilizare a costurilor și calculație a costului produselor/serviciilor

SFS reiterează: începând cu data de 1 iulie 2019, la efectuarea livrărilor în cadrul contractelor de achiziții publice apare obligația de utilizare a e-Facturii. Aceasta reiese din contextul prevederilor alin.(12) al art.117 din Codul fiscal. Astfel, la efectuarea livrărilor impozabile cu TVA în cadrul achiziţiilor publice pe teritoriul ţării, subiecții impozabili sunt obligați să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-Factura). Prevederile în cauză nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale.

În contextul dezvoltări relațiilor între state apare necesitatea de a elimina obstacolele pe care dubla impunere internațională le creează în circulaţia transfrontalieră a bunurilor, serviciilor, capitalului şi persoanelor. Prin urmare, statele, inclusiv RM, sunt motivate și cointeresate pentru încheierea convenţiilor/ acordurilor în scopul evitării dublei impuneri și prevenirii evaziunii fiscale cu privire la impozitele pe venit și pe proprietate.

Investițiile sunt acea verigă a ciclului de viață a unei societăți, fără de care succesul în activitate nu poate fi atins. Indiferent de mărimea entității comerciale, genul de activitate, investițiile sunt cele ce fac ca o entitate sau alta să aibă un mod de activitate eficient, pot să genereze o impulsionare prin creșterea producției sau a volumului de servicii prestate, să îmbunătățească calitatea acestora, să condiționeze extinderea entității și diversificarea activității desfășurate.

Perfectarea actului de predare-primire în cadrul operațiunilor economice este un drept sau o obligație a părților implicate în acestea? Întrebarea încă mai persistă în mediul contabililor, fapt care a generat necesitatea oferirii explicațiilor prezentate în articolul ce urmează, acestea având la bază prevederile legislației în vigoare. Astfel, unul din cazurile de întocmire a actului de predare-primire reprezintă

În acest articol ne-am propus să examinăm aspectele cele mai importante ale contabilității investițiilor capitale în active în curs de execuție din cadrul entităților bugetare1. Ele se referă la: • definirea investițiilor capitale în curs de execuție; • componența, recunoașterea și evaluarea investițiilor capitale în curs de execuție; • contabilitatea investițiilor capitale în curs de execuție.

În „Monitorul oficial” nr. 208-216 din 15.07.2022 a fost publicat Ordinul Ministerului Finanțelor nr. 77 din 29.06.2022 cu privire la aprobarea Catalogului mijloacelor fixe și activelor nemateriale pentru autorități/instituții bugetare (în continuare - OMF nr. 77/2022), care a intrat în vigoare din data publicării și se aplică în scopuri de evidență contabilă și raportare financiară doar pentru autoritățile/instituțiile bugetare.

Situația I Este în drept Societatea cu răspundere limitată să distribuie preliminar profitul anului de gestiune asociaților săi? Care este corectitudinea achitării prealabile a impozitului pe venit în cazul repartizării dividendelor? Ce obligații fiscale apar în cazul dat?

Factura fiscală electronică constituie o modalitate alternativă la versiunea de hârtie a facturilor fiscale, având aceeași valoare juridică și fiind la fel de sigură ca și cea pe hârtie. Avantajul principal al facturii fiscale electronice constă în faptul că aceasta este gratuită. Orice agent economic, din moment ce a obținut acces la serviciile fiscale electronice conform Ordinului nr. 62 din 15.02.2019, dispune de posibilitatea accesării sistemului „e-Factura” și poate folosi în exclusivitate factura fiscală electronică.

Conform prevederilor art.146 din Codul fiscal (CF), postul fiscal se creează de Serviciul Fiscal de Stat în scopul prevenirii şi depistării cazurilor de încălcare a legislației, inclusiv a cazurilor de eschivare de la stingerea obligațiilor fiscale, precum şi în scopul exercitării altor atribuții de administrare fiscală. Regulamentul cu privire la Sistemul informațional automatizat de creare şi circulație a facturilor/facturilor fiscale electronice ,,e-Factura”, aprobat prin Ordinul IFPS nr.562 din 4 aprilie 2014 (în continuare – SIA ,,e-Factura”) stabilește modul de creare, expediere și recepționare a facturilor fiscale generate în sistem între participanți la operațiunile economice documentate prin acestea.

Serviciul Fiscal de Stat a publicat în MO vineri, 8 martie 2019, modificări în Ordinul IFPS nr. 562 din 4 aprilie 2014, prin care a fost aprobat Regulamentul cu privire la sistemul informaţional automatizat de creare şi circulaţie a facturilor fiscale electronice “e-Factura”. Astfel, prin Ordinul SFS nr.79 din 25 februarie curent, sunt introduse modificări în p. 30 al Regulamentului, din care sintagma conform căreia ”momentul ce determina şi apariţia dreptului la trecere în cont a TVA aferente facturii fiscale în conformitate cu art.102 alin.(10) din Codul fiscal” este exclusă.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *