Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Potrivit prevederilor S.N.C. „Imobilizări necorporale și corporale” (p.61), aprobat prin Ordinul Ministerului Finanțelor nr. 118 din 06.08.2013, entitatea care deține fonduri de bibliotecă, nu calculează amortizarea în scopuri financiare. Determinarea amortizării în scopuri fiscale este reglementată de art. 261 din Codul fiscal, precum și de Regulamentul privind evidența și calcularea uzurii mijloacelor fixe în scopuri fiscale, aprobat prin Hotarîrea Guvernului nr. 289 din 14.03.2007.

Conform art.102 alin.(4) din Codul fiscal mărimea deducerii sumei TVA se determină lunar prin aplicarea proratei față de suma TVA, achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sunt utilizate pentru efectuarea livrărilor impozabile, precum şi celor scutite de TVA fără drept de deducere. Prorata lunară se aproximează, conform regulilor matematice, pînă la un semn după virgulă şi se determină prin aplicarea următorului raport:

Situația I Este în drept Societatea cu răspundere limitată să distribuie preliminar profitul anului de gestiune asociaților săi? Care este corectitudinea achitării prealabile a impozitului pe venit în cazul repartizării dividendelor? Ce obligații fiscale apar în cazul dat?

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 553 din 18.10.2018

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 551 din 18.10.2018

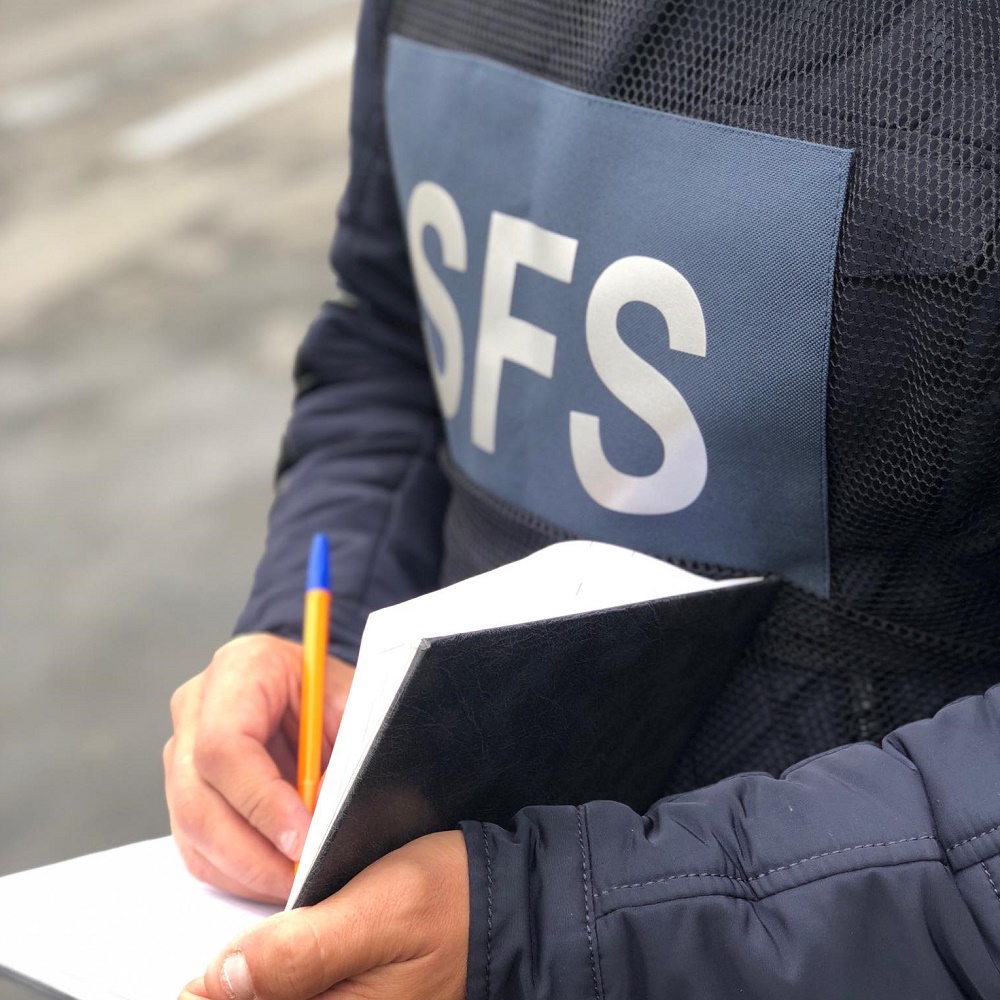

Angajații Serviciul Fiscal de Stat, în comun cu cei de la Agenția Națională Transport Auto și Inspectoratul Național de Patrulare au descins astăzi, 27 septembrie 2019, în mai multe locații din raza mun. Chișinău pentru a verifica conformarea transportatorilor auto de pasageri în regim taxi la legislația fiscală. Acțiunea face parte din cadrul operațiunilor ordinare desfășurate cu regularitate, care au drept scop combaterea activității ilicite și a evaziunii fiscale.

Orice schimbare de politici contabile conduce la rezultate diferite. Modificările de politici contabile se permit doar dacă sunt solicitate de o autoritate competentă (modificare de reglementare) sau dacă au ca rezultat informații mai credibile și mai relevante privind poziția financiară și performanțele entității. În unele situații, entitățile au tendința de a modifica politicile contabile și de a revizui estimările inițiale în acord cu noile informații disponibile, toate acestea cu scopul de a se adapta cerințelor economice care pot apărea.

Ministerul Sănătății, Muncii și Protecției Sociale a elaborat și a înaintat pentru consultări proiectul legii pentru modificarea Legii bugetului asigurărilor sociale de stat pe anul 2020 nr.173/2019 (Legea nr.173/2019). Acesta a fost elaborat cu scopul precizării veniturilor şi cheltuielilor bugetului asigurărilor sociale de stat (BASS) pentru neadmiterea perturbării procesului de asigurare cu plăți sociale a beneficiarilor, în condițiile stării de urgenţă instituite pe teritoriul RM pe perioada 17 martie — 15 mai 2020 prin Hotărârea Parlamentului nr. 55/2020. Astfel, indicatorii BASS sunt armonizați cu indicatorii incluşi în proiectul legii pentru modificarea Legii bugetului de stat pe anul 2020 cu scopul implementării unor măsuri adoptate în regim de urgenţă și care urmează a fi aplicate imediat și au drept scop diminuarea impactului negativ al pandemiei de coronavirus (COVID-19) asupra economiei naţionale şi stabilităţii bugetare.

La 30 martie a.c., Publicația Periodică „Monitorul Fiscal FISC.MD” a marcat 10 ani de la fondare. Despre succesele obținute către acest jubileu discutăm cu directorul, dna Rodica Musteața-Staci. - Pentru o revistă de specialitate în domeniile fiscal și contabil, cum e „Monitorul Fiscal FISC.MD”, 10 ani de activitate înseamnă mult sau puțin?

În conformitate cu prevederile art. 261 alin. (11) din Codul fiscal, cheltuielile aferente reparaţiei curente şi capitale a mijloacelor fixe ce nu corespund prevederilor alin.(2) se permit spre deducere în limita a 15% din suma calculată a locaţiunii, arendei sau redevenţei (plăţii pentru concesiune), suportată pe parcursul perioadei fiscale, iar în cazul cheltuielilor de reparaţie a mijloacelor de transport aerian internaţional – în mărime de 100% din suma calculată a ratei de leasing operaţional, suportată pe parcursul perioadei fiscale.

Pentru bunurile imobiliare existente

În rezultatul controlului fiscal, a fost exclusă de la deducere o anumită sumă a TVA, care a fost transferată la cheltuieli. Aceste cheltuieli sunt deductibile în scopuri fiscale sau nu? Art. 102 din Codul fiscal (CF) conține norme ce stabilesc condițiile de atribuire a TVA la deducere sau la costuri, cheltuieli în funcție de destinația utilizării mărfurilor, serviciilor procurate.

Ministerul Finanțelor anunță despre închiderea cu succes a anului bugetar 2019. Vicepremierul Serghei Pușcuța a menționat că, la 30 decembrie 2019, în strictă conformitate cu Legea finanţelor publice şi responsabilității bugetar-fiscale nr.181/2014, au fost efectuate ultimele încasări și plăți la/din buget și au fost finanțate integral toate documentele de plată prezentate de către autoritățile și instituțiile bugetare la trezorerie. Astfel, conform situației din 31 decembrie 2019, nu au rămas plăți neachitate din bugetul de stat.

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 544 din 15.10.2018

Agricultura este una din activitățile de bază, caracteristice pentru Republica Moldova. Chiar dacă avem foarte multe companii în acest domeniu, nu există răspunsuri la toate întrebările legate de particularitățile ținerii evidenței contabile. Astfel, vă invităm la seminarul ”Contabilitatea în agricultură” ca să trecem în revistă cele mai recente schimbări, dar și să lucrăm cu situații practice întâlnite în contabilitatea întreprinderilor agricole.

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 541 din 12.10.2018

În activitatea oricărei entități din anumite motive fie întemeiate, fie mai puțin întemeiate pot apărea creanțe ale entităților, creanțe aferente bugetului, avansurilor acordate, ale personalului etc. al căror termen de prescripție a expirat. Respectiv, conform actelor normative în vigoare, creanțele compromise urmează a fi casate. Casarea acestora atrage după sine o serie de ajustări în scopuri fiscale. În articolul ce va fi publicat în ediția din februarie a revistei „monitorul fiscal.FISC.md”, auditorul Marina Brihuneț, a analizat atât sub aspect contabil, cât și fiscal modul de casare a acestora, documentele confirmative care stau la baza derecunoașterii lor în contabilitate, momentul în care creanțele urmează a fi calificate ca compromise, modul de reflectare în Declarația VEN 12 și în Declarația privind TVA.

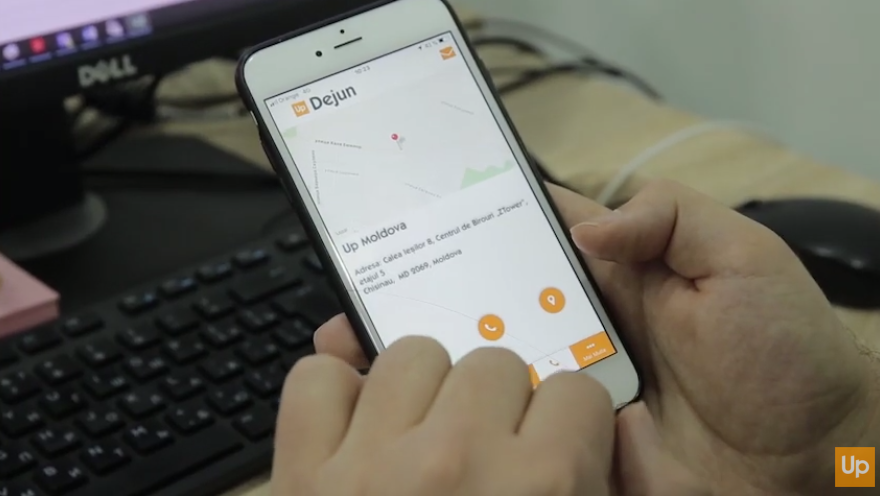

Un nou serviciu inedit pe piața beneficiilor extrasalariale de la Up Moldova! De acum încolo, clienții și deținătorii tichetelor de masă Up pe suport de hârtie și electronic vor putea beneficia de serviciul gratuit Contul meu în regim 24/24 ore, accesând site-ul www.upmoldova.md și aplicația Up, dedicată în exclusivitate utilizatorilor cardurilor de masă.

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 542 din 12.10.2018

Conform art.6 alin.(10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu Codul fiscal şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor locale. Impozitul pe venitul persoanelor fizice reprezintă sursa de reglementare a veniturilor sistemului bugetar.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *