Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Centrul de apel al Instituției publice „Centrul de Tehnologii Informaționale în Finanțe” (CTIF) informează contribuabilii persoane juridice și persoane fizice care practică activitate de întreprinzător și au obligația să depună Declarația cu privire la impozitul pe venit până la data de 25 martie 2019 că dânșii pot beneficia de consultanță și asistență tehnică din partea operatorilor CTIF în ceea ce privește prezentarea în mod electronic a Declarației/Dării de seamă cu privire la impozitul pe venit pentru anul 2018 către Serviciul Fiscal de Stat (SFS).

La 15 aprilie curent va fi abrogată Hotărârea Guvernului nr. 474/1998 cu privire la aplicarea mașinilor de casă și control cu memorie fiscală pentru efectuarea decontărilor în numerar. Prevederile acesteia reglementează aspectele legate de domeniul MCC, însă dezvoltarea accelerată a domeniului IT a condiționat necesitatea modificărilor în legislația fiscală.

În perioada de gestionare a procesului de recepţionare a declaraţiilor de către CNAS, au fost atestate cazuri în care angajatorii declarau sume cu privire la fondul de salariu (venitul asigurat) pentru un angajat într-un cuantum majorat pentru a i se stabili o pensie sau indemnizaţie majorată, iar după stabilirea dreptului social, suma declarată iniţial se încerca a fi corectată prin diminuare, diferenţa de sumă fiind declarată pentru o altă persoană, care urmează în timpul apropiat să stabilească o prestaţie. În scopul de a nu admite dezafectarea de mijloace ale BASS, art. 56 al Legii 489/1999 prevede responsabilitatea angajatorului de a restitui sumele plătite necuvenit sub formă de pensii și indemnizaţii ca urmare a prezentării declarațiilor corectate.

Studiu de caz. Andrei este fondatorul și administratorul la SRL „V”, genul de activitate al entității fiind livrarea vinului îmbuteliat în raza mun. Chișinău. La 10 ianuarie 2020, clientul SA „C” a plasat prin telefon comanda de 50 sticle, în sumă de 1500 lei. Andrei a livrat sticlele la 14 ianuarie 2020. Factura fiscală de recepție a sticlelor a fost semnată de Andrei în calitate de administrator al SRL „V” și administratorul SRL „C”. Nici până astăzi Andrei nu și-a primit banii. Care sunt procedurile legale pentru obținerea plății?

Formularul D.V.1 pentru declararea datelor în scopul evaluării în vamă nu întotdeauna este necesar. În anumite împrejurări, organul vamal poate renunţa să solicite o declaraţie pe formularul D.V.1. Datele privind valoarea în vamă sunt, în general, însoțite de documente comerciale, cum ar fi, de exemplu, facturile. În același timp, factura poate să nu fie suficientă pentru a satisface organul vamal în ceea ce privește realitatea sau exactitatea valorii în vamă declarate. Exemple care indică unele dintre documentele pe care organul vamal le poate solicita, în funcție de circumstanțele tranzacției și/sau în caz de îndoială cu privire la unele sau la toate datele declarate, pot fi consultate în articolul „Documentele și informațiile care pot fi solicitate ca dovadă pentru stabilirea valorii în vamă”, expus cu știință de cauză de către Maria Bârcă, șeful Departamentului valoarea în vamă al Serviciului Vamal.

Contribuabilii persoane fizice ce nu practică activitate de întreprinzător mai au la dispoziție doar câteva ore pentru a depune Declarația cu privire la impozitul pe venit pentru anul 2018. Termenul-limită expiră astăzi, 2 mai, ora 19.00. Aceasta deoarece Serviciul Fiscal de Stat a extins programul de activitate, pentru ca toți contribuabilii să poată depune Declarația. Reamintim că, pentru anul 2018, declarația va fi depusă pentru două perioade distincte ale anului: • I etapă: 1 ianuarie – 30 septembrie 2018 • II etapă: 1 octombrie – 31 decembrie 2018.

Cursul se adresează celor care doresc să studieze o perfecționare avansată în contabilitate. Pentru a vă fixa cunoștinţele dobândite, puteți parcurge numeroasele exemple și exerciţii din fiecare pachet de curs, precum și material special dedicate unor aplicații inspirate din practica de zi cu zi a unui contabil cu modele de documente. Materialul este oferit sub aspect practic, cuprinde majoritatea aşteptărilor dvs., extrase din lege, exemple practice, documente practice, informaţii actuale şi utile. Cursurile pun accent pe APLICAŢII PRACTICE EXCEPȚIONALE.

Centrul de Tehnologii Informaționale în Finanțe (CTIF) invită contabilii din cadrul autorităților și instituțiilor publice bugetare care implementează Sistemul Informațional Integrat de Evidență Contabilă în Autoritățile Publice pe platforma 1C (SIIECAP), administrat de CTIF, să participe la cursurile de instruire privind utilizarea acestui sistem ce vor avea loc în ultima decadă a lunii mai. Primul curs va fi desfășurat în perioada 20 – 24 mai, iar al doilea – în intervalul 27 – 31 mai. Cursurile, cu o durată de cinci zile fiecare, au scopul de a oferi contabililor suport consultativ și tehnic în materie de utilizare a modulelor SIIECAP, care facilitează procesele de lucru la procesarea documentelor primare în format electronic, introducerea informației în rapoartele financiare și expedierea acestora în adresa instanțelor superioare.

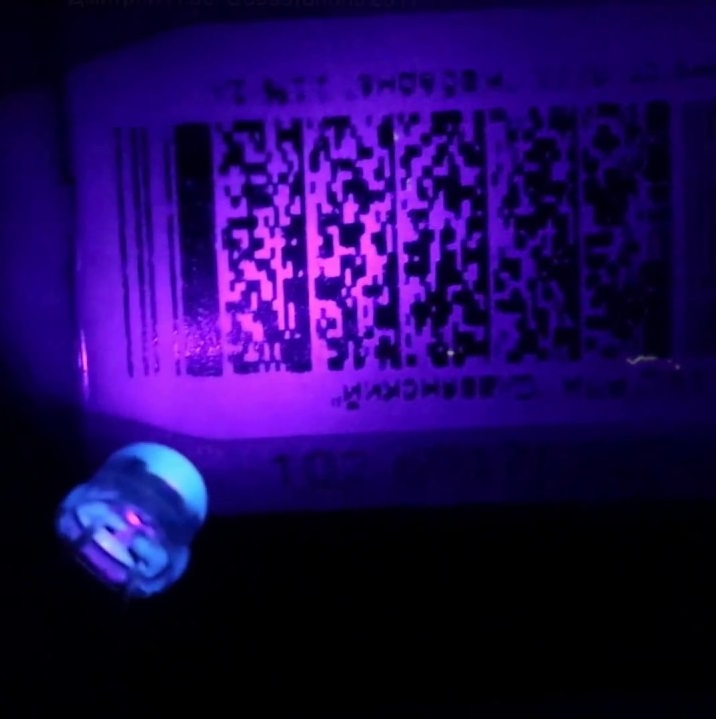

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Istoria protecției datelor cu caracter personal în Moldova se începe odată cu adoptarea Legii nr. 17 – XVI din 15.02.2007 cu privire la protecția datelor cu caracter personal (abrogată însă la 14 aprilie 2012, la intrarea în vigoare a Legii noi în 2011), când autoritatea responsabilă de control asupra legalității respective a fost desemnat Centrul Național pentru Protecția Datelor cu Caracter Personal. De atunci majoritatea din noi, mai puțin sau mai mult, este familiarizată cu domeniul dat. Totodată recent a apărut și se utilizează o noțiune nouă — GDPR(General Data Protection Regulation). Astăzi noțiunile sunt utilizate concomitent și din cauza asta la mai mulți apar întrebări cum e mai corect și care este diferența.

Numărul persoanelor care au solicitat, în anul 2018, asistență consultativă și tehnică din partea Centrului de Apel al Instituției publice „Centrul de Tehnologii Informaționale în Finanțe” (CTIF) a crescut, față de anul 2017, cu 21,5% și a constituit peste 176,6 mii. Practic toate persoanele care au adresat cereri de acordare a asistenței la telefonul Centrului de Apel 0 8000 1525 au primit răspunsurile corespunzătoare în termenele stabilite. Potrivit unui raport al Direcției asistență clienți, care deservește Centrul de Apel, cele mai multe cereri de acordare a asistenței – peste 138,2 mii — au parvenit de la agenți economici. De la persoane fizice au fost recepționate circa 24,8 mii de cereri, iar de la autoritățile și instituțiile publice – peste 13,6 mii.

Începând cu 1 ianuarie 2019, amortizarea mijloacelor fixe se calculează în mod obligatoriu după metoda liniară. Modul de trecere de la metoda valorii rămase la metoda nouă este reglementată de prevederile art. 261 din Codul fiscal. Deoarece în adresa publicației au parvenit mai multe întrebări ce țin de aplicarea metodei liniare privind calcularea amortizării, vă reamintim că, în ediția din februarie a revistei Monitorul fiscal a fost publicat articolul intitulat „Использование линейного метода начисления амортизации в целях налогообложения”, autorul căruia este inspectorul principal din Direcția asistență contribuabili de SFS, Galina Șpac. Reiterăm că toate publicațiile din revista noastră reflectă poziția oficială a Serviciului Fiscal de Stat.

Veniturile agențiilor de turism se formează din mărimea comisionului obținut sau adaosului comercial atribuit produselor și serviciilor turistice. Astfel, acestea pot deveni subiecți ai sectorului IMM, cu cota impozitului pe venit de 4% din obiectul impunerii, cu condiția că mărimea veniturilor nu a depășit 1,2 mil. lei. Odată aprobat în politica de contabilitate, acest regim de impozitare nu poate fi modificat pe parcursul anului și nu permite deducerea cheltuielilor suportate de contribuabil pe parcursul perioadei fiscale. Totodată, dacă veniturile încasate în baza adaosului comercial sau a comisionului obținut au depășit 1,2 mil. lei într-o oricare perioadă de 12 luni consecutive, agenția trebuie să se înregistreze în calitate de contribuabil al TVA, iar cota impozitului pe venit achitată va constitui 12%.

Modul de ţinere a contabilităţii şi de aplicare a standardelor de contabilitate stabilește că persoanele fizice care desfăşoară activitate profesională în sectorul justiţiei şi birourile înfiinţate de acestea ţin contabilitatea în partidă simplă în baza contabilităţii de casă, fără întocmirea situaţiilor financiare, conform indicaţiilor metodice aprobate de către Ministerul Finanţelor. Notarii, avocații, executorii judecătorești, mediatorii și administratorii autorizați mai au un șir de întrebări cu privire la ținerea contabilității. La întrebările Dumneavoastră, noi avem răspunsuri.

Compania Naţională de Asigurări în Medicină (CNAM) informează că astăzi, 1 aprilie 2019, este ultima zi în care cetăţenii mai pot beneficia de reduceri la achitarea primei de asigurare obligatorie de asistenţă medicală în sumă fixă. Proprietarii de teren agricol, persoanele fizice care desfăşoară activitate independentă în domeniul comerţului cu amănuntul beneficiază de reduceri de 75% şi, respectiv, 60%. Aceste categorii de cetăţeni achită prima de asigurare prin intermediul agenţiilor teritoriale ale CNAM. Datele de contact ale serviciilor de relaţii cu beneficiarii ale CNAM.

Serviciul Fiscal de Stat informează despre unele modificări operate în modalitatea de declarare a taxei pe valoarea adăugată, ca rezultat al modificărilor operate în art.102 alin.(12) Codul fiscal în partea ce ține de perioada fiscală în care subiecții impozabili își pot exercita dreptul la deducerea TVA aferent unor categorii de procurări, precum și urmare a solicitărilor parvenite de la mediul de afaceri.

Activitățile Serviciului Fiscal de Stat de aducere în cadrul legal a persoanelor fizice și juridice care oferă în chirie bunuri imobile continuă și în anul 2019. Scopul acțiuni este asigurarea unui nivel înalt de conformare fiscală în acest domeniu de activitate. Astfel, pe parcursul lunilor ianuarie-martie curent, 1 032 de persoane fizice au înregistrat 3 135 contracte de dare în locațiune/chirie/arendă a bunurilor imobile. Acestea au fost înregistrate la Direcțiile de deservire fiscală din teritoriul în care sunt amplasate.

Ieri, 15 aprilie 2019, Agenția Națională Transport Auto (ANTA), care este și autoritate competentă în domeniul siguranței ocupaționale, a comunicat că, din data de 15 iunie 2019, va prelua de la Inspectoratul de Stat al Muncii atribuțiile de cercetare a accidentelor de muncă din unitățile de producere și de prestări servicii, a căror activitate este reglementată de legislația din domeniul transportului rutier. Astfel, în cadrul ANTA este instituit Serviciul control și siguranță ocupațională (mun. Chișinău, str. Aleea Gării,6, et.4, bir.406, telefon de contact 022 497 807). De competența inspectorilor de muncă ai acestui Serviciu va ține, inclusiv, cercetarea accidentelor de muncă.

Bilanțul contabil (Forma FD-041) constituie unul din formularele principale de raportare financiară, care conține informații referitoare la poziția financiară a statului, elementele de activ, datorii și valoarea netă a activelor instituțiilor la sfârșitul perioadei de raportare, precum și în alte situații prevăzute de legislație. Acest formular reflectă particularitățile activității instituțiilor din toate sistemele bugetare, oferă informații necesare pentru luarea deciziilor de către toate categoriile de utilizatori și este elaborat cu respectarea cerințelor standardelor internaționale. Aspectele actuale cu privire la baza normativă, componența, termenii și conținutul rapoartelor financiare prezentate de către autoritățile din sistemul bugetar

Partea II Partea I Procesul de elaborare a actelor privind înregistrarea în calitate de operator de date cu caracter personal Pentru a deveni operator de date cu caracter personal, este nevoie de efectuat următoarele etape consecutive:

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *