Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Verificările vor fi efectuate şi ca urmare a introducerii din acest an a impozitului pe lux pentru cei care deţin case mai scumpe de 1,5 mil. lei.

Astăzi societatea globală evoluează prin rolul tot mai sporit acordat tehnologiei informaţiei şi comunicaţiei. Aceste inovaţii au un impact decisiv în reformarea sistemului de administrare publică şi în Republica Moldova, tranzitînd societara spre una digitală bazată pe cunoştinţe.Serviciile electronice publice şi conceptul de „e-Guvernare” sunt elemente cheie şi în dezvoltarea SFS din RM.

Dacă firma X va efectua livrările destinate proiectelor de asistență tehnică și proiectelor de asistență investițională pe teritoriul Republicii Moldova contractorului, contractat de donator, materialele și utilajul achiziționat pentru Obiect, în temeiul Contractului firmei Y din România (nerezident), apoi același utilaj firma Y îl va livra întreprinderii de stat Z din Republica Moldova, beneficiarilor proiectului, la șantierul de construcție a Obiectului, ce fel de documente trebuie să fie perfectate pentru astfel de livrări? Ce documente anume trebuie să existe la perfectarea acestor tranzacții? Va fi oare aplicată cota zero a TVA acestor tranzacții încheiate? În conformitate cu pct. 3 din Regulamentul privind modul de aplicare a cotei zero a TVA la livrarea pe teritoriul țării a mărfurilor și serviciilor destinate proiectelor de asistență tehnică și proiectelor de asistență investițională

Noțiunea de „diferență de sumă” a fost pusă în aplicare în limbajul nostru profesional-contabil (în publicații, articole, explicații fiscale) cîțiva ani în urmă, pe neașteptate, fără ca această noțiune să se regăsească în careva acte normative privind reglementările contabile sau fiscale.

Conform Legii nr. 208 din 17.11.2016, publicate în Monitorul Oficial din 16 decembrie se modifică și completează Codul contravențional. Prezenta lege urmează să intre în vigoare în termen de trei luni de la data publicării. Prin urmare, conform modificărilor efectuate în art. 34 alin. (1), o unitate convenţională va fi egală cu 50 de lei.

Inspectorii de taxe şi impozite din Grecia, o ţară cu o economie sufocată de evaziunea fiscală, au primit instrucţiuni să-i întrebe pe oamenii care apelează la serviciile medicilor, meditatorilor şi mecanicilor dacă au primit chitanţe în schimbul banilor daţi.

La efectuarea controlului fiscal prin metoda verificării prin contrapunere la un agent economic care a avut raporturi economice, financiare etc. cu contribuabilul supus controlului nu au fost depistate încălcări ale legislației fiscale. În cazul dat agentul economic este în drept să solicite un exemplar al actului de control sau nu? Conform prevederilor art. 223 din CF, verificarea prin contrapunere constă în controlul concomitent al contribuabilului și al persoanelor cu care acesta are sau a avut raporturi economice, financiare și de altă natură, pentru a se constata autentificarea rapoartelor și a operațiunilor efectuate.

IFS Călărași a convocat perceptorii fiscali din primării într-o ședință de lucru. Discuția a fost axată pe nivelul încasărilor impozitelor și taxelor locale de la gospodăriile ţărăneşti si de la persoanele fizice-cetăţeni.

Conform Codului fiscal, creșterea de capital reprezintă sursă de venit impozabilă. Modalitatea de determinare a creșterii și pierderilor de capital este reglementată de capitolul 5 „Creșterea și pierderile de capital” din Titlul II al Codului fiscal și Hotărârea Guvernului nr.77 din 30.01.2008.

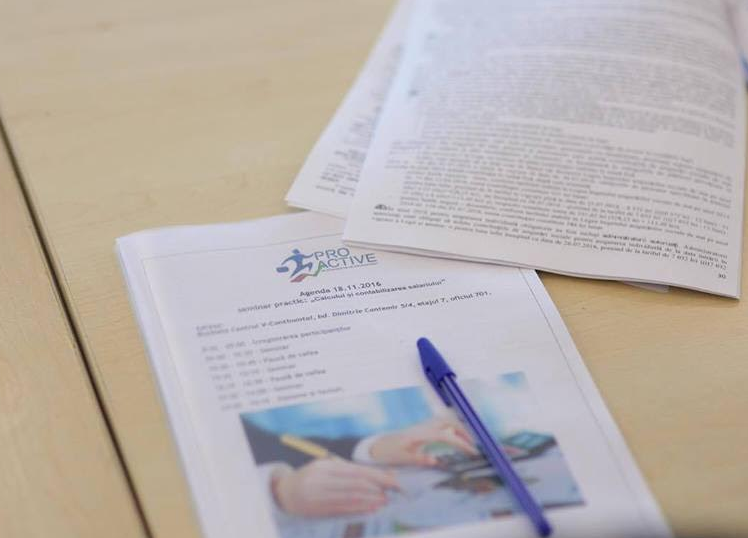

Subiectul privind calculul și trecerea în cont a TVA, aplicarea corectă a legislației și baza documentară de calculare și trecerea în cont a TVA, precum și alte aspecte importante ce țin de acest tip de impozit au fost discutate în cadrul seminarului practic cu genericul „Calculul, trecerea în cont și achitarea TVA”, organizat de PROACTIVE, în parteneriat cu Publicația Periodică „Monitorul Fiscal FISC.MD”.

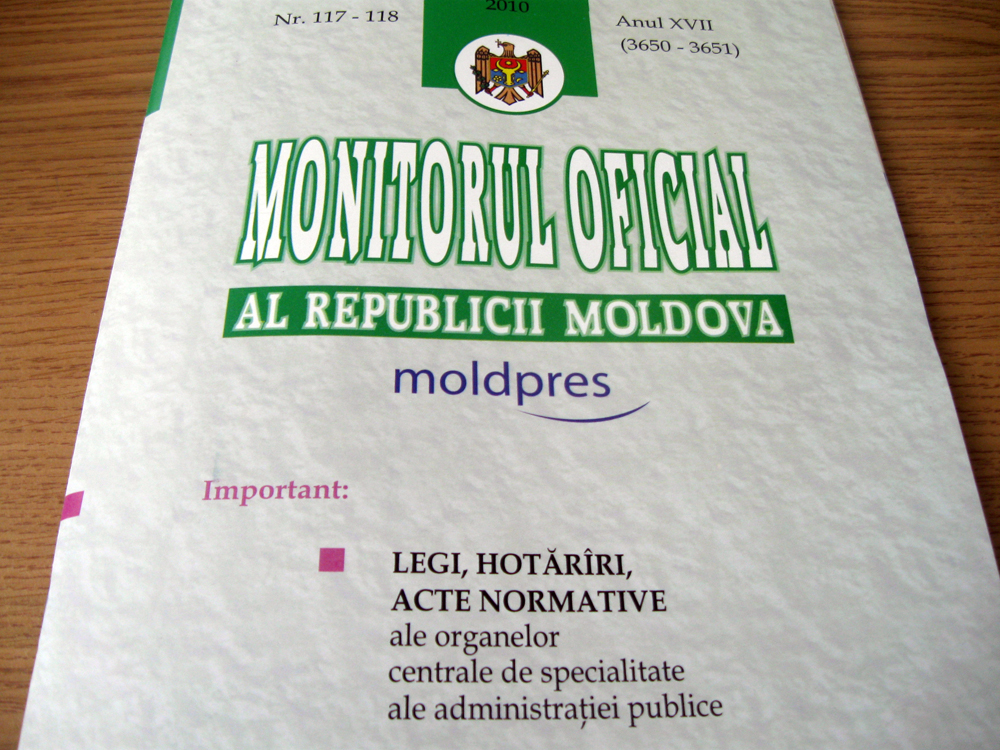

În Monitorul Oficial de astăzi, marţi, 4 octombrie, Nr. 342 (5775) sunt publicate următoarele documente oficiale: PARTEA III — Acte ale ministerelor, departamentelor şi ale Băncii Naţionale a Moldovei

În spiritul de transparență maximă a utilizării mijloacelor din cadrul Grantului nr. TF017415 acordat de Asociația Internațională de Dezvoltare (IDA) Inspectoratul Fiscal Principal de Stat publică situațiile financiare și raportul auditorului extern pentru acest Grant.

Există oare obligatia de inregistrare ca subiect impozabil cu T.V.A. și de eliberare a facturii fiscale cumparatorului de către nerezidentul care desfășoară activitate de întreprinzător în Republica Moldova, prin intermediul reprezentanței permanente, la efectuărea livrării impozabile de mărfuri/servicii, conform art. 104 lit. c1) din CF ? În conformitate cu prevederile art. 94 lit. a)| al CF, subiecții impozabili sînt persoanele juridice și fizice care desfășoară activitate de întreprinzător, nerezidenții care desfășoară activitate de întreprinzător în Republica Moldova prin intermediul reprezentanței permanente, potrivit art. 5 pct.15), care sînt înregistrați sau trebuie să fie înregistrați în calitate de plătitori ai T.V.A…

În conformitate cu documentele statutare, genul principal de activitate a întreprinderii constituie activitatea de producție (întreprinderea dispune numai de secţie de producere şi depozit pentru păstrarea mărfii). Urmează de menţionat că întreprinderea nu desfășoară activitate comercială, respectiv nu deţine nici autorizație pentru desfăşurarea activităţii de comerţ.

Primăria municipiului Chişinău a înregistrat, sub nr.780-d, din 22 septembrie 2015, Asociaţia obştească ”Asociația Veteranilor și Pensionarilor a Inspectoratului Fiscal Principal de Stat «UNI-M». Astfel, Asociația deține statut de persoană juridică, cu toate drepturile și obligațiunile care sunt atribuite de lege.

Rezidentul Republicii Moldova urmează de a efectua lucrări la cota „0” a T.V.A. pe teritoriul Republicii Moldova pentru un nerezident. Poate fi emisă către nerezident factura fiscală și trebuie oare aceasta să fie înregistrată în Registrul facturilor fiscale, în cazul în care totalul valorii impozabile a acestei livrării depășește suma de 100 mii lei? În conformitate cu prevederile art. 20 alin. (4) din Legea contabilității nr. 113- XVI din 27.04.2007, pentru operațiunile de export-import al activelor și serviciilor, drept documente primare pot fi utilizate documentele aplicate în practica internațională sau cele prevăzute de contract.

Peste 50 de companii și mari angajatori, membri ai Grupului de Dialog Economic al Asociației Oamenilor de Afaceri din Moldova (AOAM), au participat la o dezbatere pe marginea proiectului Politicii bugetar-fiscale pentru 2017.

Conform art. 129 pct. 13) din CF, restanță este suma pe care contribuabilul era obligat să o plătească la buget ca impozit, taxă sau altă plată, dar pe care nu a plătit-o în termen, precum şi suma majorării de întîrziere (penalității) şi/sau amenzii.

Cota redusă a TVA de 8% ar urma să fie aplicată pe tot lanțul de producere și livrare a biocombustibilului solid. Aceasta este una din măsurile prevăzute în proiectul documentului de politică fiscală și vamală pentru 2017, aflat în proces de consultări publice.

Începutul de toamnă – este timpul cînd revenim din feeria estivală și ne întoarcem de la căldura verii spre răcoarea biroului de serviciu. În ediția din luna septembrie noi am selectat publicații care, credem, vor ușura această întoarcere.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *