Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

В течении трех месяцев предприятие «А» осуществляло реконструкцию своих производственных мощностей и практически приостановило свою деятельность. Однако приостановление деятельности не было зарегистрировано в территориальном отделении Агентства публичных услуг с внесением соответствующей записи в Государственный регистр предприятий и печать также не была сдана на хранение. В течении этого времени работники предприятия не получали отпуска без сохранения заработной платы. Все они были задействованы в реконструкции предприятия. Однако их заработная плата была в несколько раз меньше обычной, поскольку за время реконструкции им выплачивалась только минимальная заработная плата. В связи с этим, предприятие не дезактивировало полиса ОМС своих работников. Правильно ли поступило предприятие или в связи с приостановлением деятельности предприятия оно обязано было дезактивировать данные полиса?

В следующем месяце запланирована проверка территориальным агентством НКМС правильности отпуска работникам полисов ОМС. Предупредили, что также будет осуществляться проверка соблюдения предприятием охвата медицинским страхованием всех работников предприятия.

МЮНХЕН – Социал-демократы Германии (СПД), Христианско-демократический союз и баварская партия-побратим ХДС, Христианский социальный союз (ХСС), согласились приступить к созданию очередного правительства «суперкоалиции» и опубликовали 28-страничное соглашение с изложением своей предполагаемой политической программы.

Partea I. Partea III. Partea IV. Modul de corectare a declaraţiilor REV 5 pe parcursul perioadelor de raportare Declaraţia REV-5 de tipul „de corectare” poate fi prezentată de către entităţile economice atât prin intermediul portalului de raportare electronică e-Raportare, cît şi pe suport de hârtie la Casele Teritoriale de Asigurări Sociale (în continuare – CTAS). Portalul poate fi utilizat în scop de corectare doar de către angajatorii care deţin semnătura electronică cu forţă juridică utilizată la transmiterea declaraţiilor REV 5. Pentru alte categorii de angajatori, care nu deţin semnătura digitală, declaraţiile REV 5 de tipul „de corectare” pot fi depuse doar prin intermediul CTAS.

Арендатор сельскохозяйственных земель, являющийся пенсионером, с 01.03.2017 г. заключил с ООО «К» индивидуальный трудовой договор (ИТД). Обязан ли данный арендатор застраховываться в индивидуальном порядке, уплатив фиксированную сумму взносов ОМС на 2017 г., или он должен быть застрахован по месту работы? В качестве кого он должен получить страховой полис — как «работающее лицо» или как «неработающее лицо, застрахованное в индивидуальном порядке»?

Обязан ли экономический агент при выплате физическому лицу, являющемуся пенсионером, дохода в виде заработной платы удерживать взносы обязательного государственного социального страхования, а также взносы обязательного медицинского страхования?

Я числилась работницей предприятия, которое на момент получения мной больничного листка в связи с беременностью и родами было ликвидировано и все работники были уволены. В связи с ликвидацией предприятия я получила пособие по увольнению за все три месяца в день увольнения. Есть ли у меня возможность получить пособие по материнству как жене, находящейся на содержании мужа, если после получения больничного листка я получила пособие по увольнению? Из какого дохода мне будет исчисляться пособие по материнству?

У нас родилась двойня, и муж решил воспользоваться правом на получение пособия по отцовству. Хотелось бы знать об условиях назначения данного пособия и основе для его исчисления. Наслышаны, что в порядок назначения данного пособия внесены некоторые изменения. В чем они заключаются?

В Положение о порядке назначения и выплаты пособий семьям с детьми, утвержденного Постановлением Правительства № 1478 от 15 ноября 2002 г, внесены изменения. Ранее было предусмотрено, что застрахованный доход за месяцы, включенные в расчет при определении основы для исчисления пособия по воспитанию ребенка до достижения им возраста 3 лет, не может превышать предельный доход, на который начисляются индивидуальные взносы социального страхования,

Представительство «Н» зарегистрировано в Регистрационной палате Республики Молдова. Оно не является юридическим лицом и не занимается предпринимательской деятельностью. Данное представительство занимается исследованием некоторых видов экономической деятельности в Молдове, собираясь впоследствии инвестировать капитал. В Представительстве по индивидуальному трудовому договору работает пять граждан Республики Молдова и семь иностранных граждан. Деятельность Представительства не основано на международном договоре, одной из сторон которого была бы Республика Молдова. В связи с изложенной ситуацией возникает вопрос, подлежат ли социальному и медицинскому страхованию работники Представительства, если деятельность финансируется предприятием, которое расположено за пределами Молдовы?

В МО от 24 ноября текущего года опубликовано Постановление Правительства №996 от 21.11.2017, которым одобрено внесение изменений и дополнений в некоторые нормативные акты. Все нововведения вытекают из принятия и внедрения Закона № 77 от 21 апреля 2016 г. об информационно-технологических парках (далее – Закон № 77.)

Министерство финансов аннулировало приказ №56 от 27 марта 2017 г. об утверждении формы декларации физического лица о подоходном налоге формы CET 17, которую планировалось ввести в 2018 году при сдаче отчетности за истекший налоговый год. Это предусмотрено в приказе №102 от 3 июля текущего года, который был опубликован в «Monitorul oficial» 14.07.2017 г. Вместе с тем, Минфин утвердил новую форму Декларации физического лица о подоходном налоге (форма CET15) и Положение о ее заполнении.

Экономический агент намерен прекратить свою деятельность вследствие несостоятельности, что, в свою очередь, приведет к увольнению работников предприятия. В связи с ликвидацией предприятия экономический агент обязан произвести, в соответствии с положениями действующего законодательства, определенные выплаты. Являются ли данные выплаты налогооблагаемым источником дохода? В случае выплаты выходного пособия в других размерах, нежели предусмотрено законодательством, какими будут налоговые последствия?

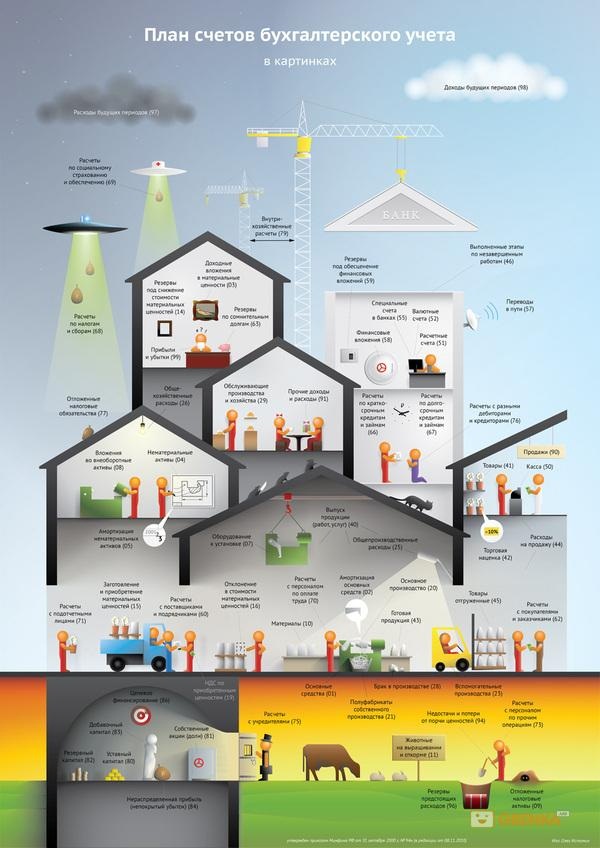

В «Monitorul Oficial» от 4 августа 2017 года опубликованы сразу три приказа министерства финансов oб изменении и дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденных Приказом министра финансов № 216 от 28 декабря 2015 годa. Два из них приняты и вступили в силу 25 июля, один – 14 июня. Так, в в План счетов бухгалтерского учета в бюджетной системе внесены следующие новые счета второго уровня:

В отчете МЕД 08 в качестве базы расчета взносов обязательного медицинского страхования установлены выплаченные/полученные заработная плата и другие выплаты. Однако базой расчета взносов обязательного медицинского страхования являются начисленная заработная плата и другие выплаты, то есть та их часть, которая направлена на выплату. Получается, что мы в отчетах занижаем базу расчета взносов?

Мы являемся гражданами Республики Молдова и работаем в международном проекте. Другой деятельностью не занимаемся. Работодатель поставил нас в известность, что международным договором, подписанным Республикой Молдова, установлено, что при финансировании данного проекта не будут отпущены средства на обязательное государственное социальное и медицинское страхование работающих в организациях. Как будет осуществляться наше социальное и медицинское страхование? Являются ли эти виды страхования для нас обязательными? При рассмотрении действующего законодательства мы не нашли положений, которыми нас обязывали бы осуществить свое страхование, особенно, в части обязательного медицинского страхования.

В соответствии с законодательством Республики Молдова, а также Национальными стандартами бухгалтерского учета (НСБУ), идентифицируем два типа резервов: резервный капитал;оценочные резервы

С 1 января 2017 года вступил в силу Закон об IT-парках, который устанавливает особые правила налогообложения резидентов информационно-технологических парков, а именно – введение единого налога в размере 7% с доходов от продаж. Для реализации этого документа на практике Министерство Финансов разработало пакет поправок в Налоговый кодекс, а также подготовило дополнения в Закон о государственной системе социального страхования и Закон о размере, порядке и сроках уплаты взносов обязательного медицинского страхования.

Неработающий гражданин на начало 2017 года, на основании индивидуального страхового договора с Национальной кассой социального страхования, уплатил для своего социального страхования фиксированную сумму взноса в размере 7512 леев, поскольку не надеялся найти подходящее место работы до конца года.

На предприятии «Н» предполагается сокращение штата. Некоторые работники предупреждены о сокращении и о том, что им будет предоставлен один день в неделю, а при необходимости и более, для поиска другого места работы. Однако им было сказано, что свободные дни оплачены не будут. Мы наслышаны, что один день в неделю для поиска работы должен быть оплачен. Правильно ли поступает работодатель? Если указанные дни должны быть оплачены, то следует оплачивать только один или все предоставленные свободные дни для поиска работы? Следует ли из сумм, начисляемых за предоставляемые свободные дни, исчислять взносы социального и медицинского страхования, или данные выплаты приравниваются к пособиям при увольнении и взносы не должны исчисляться?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *