Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În Monitorul Oficial din 17 iulie curent a fost publicată noua componență nominală a Consiliului de contabilitate și raportare financiară pe lângă Ministerul Finanțelor, aprobată prin Ordinul MF nr.68 din 11 iulie 2025.

Pentru obţinerea scutirilor la impozitul pe venit reţinut din salariu, angajatul conform alin. (2) art. 88 din Codul fiscal (СF), nu mai târziu de data stabilită pentru începerea muncii ca angajat, prezintă angajatorului o cerere semnată de el privind acordarea scutirilor (art. 33, 34, 35 din CF) la care are dreptul, anexând la ea documentele ce certifică acest drept.

Asociaţia obştească este organizaţia necomercială constituită benevol de fondatori în vederea realizării scopurilor necomerciale pentru care a fost constituită şi înregistrată în conformitate cu prevederile Legii nr.86/2020 cu privire la organizaţiile necomerciale. Regimul fiscal de impunere a venitului organizaţiilor necomerciale este stabilit de art. 52 din Codul fiscal.

Serviciul Fiscal de Stat va efectua în luna decembrie curent controale la 13 agenți economici. Lista contribuabililor incluși în Planul de control fiscal pentru luna decembrie 2022 a fost aprobat de autoritate prin Ordinul nr. 455 din 01.12.2022.

Ajutoarele umanitare oferite în cazul prevenirii, lichidării sau diminuării consecinţelor calamităţilor naturale şi al altor cazuri excepţionale, constituie ajutor de stat în sensul Legii nr.139/2012 cu privire la ajutorul de stat, dacă beneficiarii de ajutor umanitar desfășoară activitate economică și este compatibil cu mediul concurențial normal, a decis Plenul Consiliului Concurenței din 17 septembrie curent. La examinarea măsurii de sprijin autoritatea a ținut cont de prevederile art.103, alin.(5) din Codul fiscal, conform cărora sunt scutite de TVA fără drept de deducere importul de mărfuri și servicii destinate acordării de asistenţă în caz de calamitate naturală, de conflict armat şi în alte situaţii excepţionale, definite ca ajutoare umanitare.

Potrivit art. 343 din Codul fiscal, persoanele cu dizabilităţi ale aparatului locomotor posesoare de autovehicule sînt scutite de achitarea taxei pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova.

Taxa pentru unităţile comerciale şi/sau de prestări servicii reprezintă o plată obligatorie efectuată la bugetul local, stabilită de titlul VII al Codului fiscal, ce se aplică pe teritoriul localității în baza deciziei anuale a consiliului local.

Începând cu data de 1 ianuarie 2023 au intrat în vigoare mai multe modificări la Codul fiscal privind impozitul pe venit, aprobate prin Legea nr. 356/2022 pentru modificarea unor acte normative (politica fiscală și vamală pentru anul 2023). A fost modificată modalitatea de determinare a facilității fiscale aferentă sumei dobânzii, pentru creditele acordate angajaților.

Ziua Hramului bisericii localității este zi de sărbătoare nelucrătoare. Cum corect se stabilește această zi de sărbătoare pentru unitățile care au subdiviziuni în diferite localități? Ziua de sărbătoare nelucrătoare nu se include în zilele de concediu anual? Cum corect calculăm pentru salariații din unitate care lucrează în diferite subdiviziuni?

Pentru luna curentă Serviciul Fiscal de Stat a planificat efectuarea controalelor fiscale la 6 agenți economici, lista acestora fiind aprobată prin Ordinul nr. 487 din 30 decembrie 2022 al autorității fiscale. Astfel, aceștia vor fi verificați prin metoda de verificare totală, verificare tematică la capitolul TVA, verificare tematică la capitolul impozitul pe venit și la capitolul TVA și control repetat prin metoda de verificare tematică la capitolul TVA și la capitolul impozit pe venit, în funcție de scorul riscurilor acumulate.

Care sunt prioritățile Ministerului Finanțelor pentru următoare perioadă? Cum poate fi consolidată relația dintre mediul de afaceri și autoritate? Ce principii vor sta la baza proiectului legii politicii fiscale și vamale 2024?

În contextul armonizării continue a legislației din domeniul contabilității, raportării financiare și auditului în sectorul corporativ, potrivit Acordului de Asociere RM-UE, în vederea transpunerii Directivei (UE) 2021/2101 în ceea ce privește prezentarea de către anumite întreprinderi și sucursale de informații privind impozitul pe profit,

Entitățile contractante care desfășoară activitățile licențiate din sectorul termoenergetic și al gazelor naturale, precum și din cel electroenergetic, din sectorul serviciului public de alimentare cu apă și de canalizare,

Modificările operate în Codul fiscal prin Legea nr. 356/2022 pentru modificarea unor acte normative vin cu intervenții și la capitolul ,,Evidența fiscală și executare silită”, principalele fiind prezentate în continuare.

Registrul, în baza căruia persoanelor fizice ce desfășoară activități independente (capitolul 10/2 din Codul fiscal) vor efectua evidența procurărilor de la persoane fizice conform modelului stabilit de Serviciul Fiscal de Stat, se va prezenta la subdiviziunea Serviciului Fiscal de Stat până la data de 25 a lunii următoare încheierii anului fiscal.

Contabilitatea societăților de asigurări are un șir de particularități ce decurg din specificul activității sectorului de asigurări. Începând cu ediția actuală 4(81), vom publica un ciclu de articole cu privire la particularitățile organizării contabilității in cadrul societăților de asigurări

Noile reglementări stabilesc că, în condițiile legii, funcțiile perceptorului pot fi realizate prin intermediul asociațiilor de dezvoltare intercomunitară din care face parte autoritatea respectivă sau pot fi delegate altor autorități ale administrației publice locale.

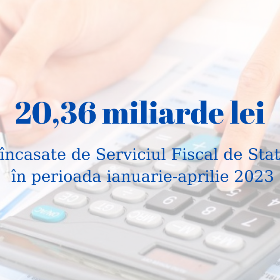

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 20,36 miliarde lei în primele 4 luni ale anului 2023, ceea ce denotă o creștere de 2,8 miliarde lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Legea nr.356/2022 pentru modificarea unor acte normative (publicată în MO nr. 456-459 din 30 decembrie 2022) ce vizează politica fiscală și vamală pe anul 2023 vine cu modificări/completări la mai multe acte legislative, inclusiv și la Codul fiscal. În continuare vom prezenta noile prevederi,

Persoanele afiliate vor fi obligate să încheie tranzacții cu respectarea principiului lungimii brațului, potrivit căruia condițiile, regulile, metodele stabilite sau impuse de formare a prețurilor în cadrul tranzacțiilor între persoanele afiliate nu trebuie să difere de tranzacțiile care ar fi existat între persoane independente

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *