Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În anul 2022, termenul-limită de prezentare de către contribuabilii persoane fizice care nu desfășoară activitate de întreprinzător a Declarației persoanei fizice cu privire la impozitul pe venit (Forma CET18) pentru perioada fiscală 2021 este data de 3 mai. Tradițional, publicația noastră vine în sprijinul cetățenilor cu recapitularea elementelor de bază ce țin de prezentarea CET18, oferind răspunsuri la unele întrebări. Cine are obligația de a prezenta Declarația CET18?

Lista categoriilor de plătitori ai primelor de asigurare obligatorie de asistenţă medicală în sumă fixă, care se asigură în mod individual (anexa nr.2 la Legea nr.1593/2002 cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorie de asistenţă medicală) ar putea fi extinsă. Ministerul Afacerilor Interne a inițiat consultările publice asupra proiectului hotărârii de Guvern privind aprobarea proiectului de lege pentru modificarea unor acte normative ce poate aduce atingere la partu legi (Legea nr. 105/2018 cu privire la promovarea ocupării forței de muncă și asigurarea de șomaj; Legea nr. 270/2008 privind azilul în Republica Moldova; Legea nr. 200/2010 privind regimul străinilor în Republica Moldova și Legea nr.1593/2002).

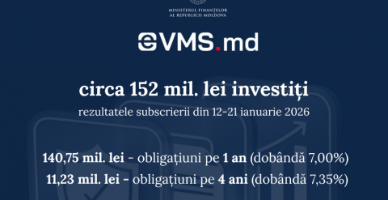

Anul 2026 a început cu un interes crescut pentru investițiile sigure oferite de stat. În perioada 12–21 ianuarie 2026, cetățenii au investit 151 980 000 lei în obligațiuni de stat prin platforma eVMS.md, confirmând interesul constant pentru acest instrument de economisire accesibil și eficient.

Legea nr.356/2022 pentru modificarea unor acte normative (publicată în MO nr. 456-459 din 30 decembrie 2022) ce vizează politica fiscală și vamală pe anul 2023 vine cu modificări/completări la mai multe acte legislative, inclusiv și la Codul fiscal. În continuare vom prezenta noile prevederi,

Începând cu 1 mai anul curent, persoanele cu un stagiu de cotizare de cel puțin 40 de ani vor beneficia de o pensie minima majorată, în valoare de 3300 lei. O hotărâre în acest sens a fost aprobată în cadrul ședinței Cabinetului de miniștri din 23 aprilie.

Pe parcursul anului entitatea a efectuat o donație unei publicaţii periodice în sumă totală de 110 000 lei, inclusiv mijloace bănești – 60 000 lei, marfă – 37 000 lei și un mijloc fix – 13 000 lei. În scopuri fiscale valoarea neamortizată a mijlocului fix la momentul donației constituie 11 500 lei. În aceste condiții mai mulți contribuabili își pun întrebări cu privire la dreptul la deducerea donației în scopuri fiscale și modul de reflectare a acesteia în Declarația cu privire la impozitul pe venit.

Restituirea impozitului pe venit achitat/reținut în plus persoanelor fizice care nu desfășoară activitate de întreprinzător se efectuează în corespundere cu prevederile Titlului II al Codului fiscal, art.175 și art.176, Capitolul 5 din Codului fiscal. În scopul executării restituirii supraplății impozitului pe venit, persoana fizică în primul rând urmează să depună Declarația persoanei fizice cu privire la impozitul pe venit. În cazul solicitării restituirii, restituirea se va efectua numai dacă contribuabilul nu are restanțe. Persoana fizică poate solicita restituirea în cazurile:

Cine sunt subiecții care au obligația să respecte normele și plafoanele stabilite pentru reducerea circulației numerarului în economie? Se aplică plafonul de limitare a plăților față de achitările efectuate către nerezidenți? Este plafonată efectuarea operațiunilor de depunere/extragere a mijloacelor bănești din conturi? Cine este pasibil sancționării pentru nerespectarea limitei de achitare în numerar? Cum determinăm obligația de instalare a terminalelor de plată fără numerar? Cititorii noștri continuă să pună aceste și alte întrebări, deși subiectul a fost dezvăluit pe paginile publicației noastre anterior. Astfel, reiterăm că, din 1 mai 2021, întreprinderile sunt în drept să încaseze de la cetățeni plăți în numerar în sumă ce nu depășește 100 000 de lei pentru fiecare tranzacție pentru bunurile sau serviciile comercializate.

O persoană fizică, pe parcursul anului 2020, a obținut venituri sub formă de salariu și un ajutor bănesc acordat de către o asociație obștească. Urmează a fi declarate veniturile respective de către persoana dată până la 30 aprilie 2021 sau nu? În baza alin. (2) și (4) art. 83 din CF, sunt obligaţi să prezinte declaraţia cu privire la impozitul pe venit pentru anul 2020 (forma CET18) până la 30 aprilie 2021: persoanele fizice (cetăţenii RM, cetăţenii străini, apatrizii, inclusiv membrii societăţilor și acţionarii fondurilor de investiţii) care au obligaţii privind

În urma unei campanii de publicitate organizate în luna iunie 2021 întreprinderea „X” (plătitoare a TVA), rezidentă a RM, a obținut un premiu în mărime de 36 000 lei de la altă întreprindere „A”, de asemenea rezidentă a RM. Care este regimul fiscal al operațiunii menționate și modul de reflectare în dările de seamă fiscale? În conformitate cu pct. 38) art. 5 din CF, campanie promoțională reprezintă modalitate de promovare a vânzărilor prin organizarea de concursuri, jocuri, loterii anunțate public și desfășurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, câștiguri, precum și organizarea de către autorități și instituții publice a acestor activități în alt scop decât cel de promovare a vânzărilor.

Funcționalitățile aplicației guvernamentale EVO au fost extinse - acum datoriile fiscale pot fi achitate direct din compartimentul „Situația Fiscală” din Datele mele, informează Ministerul Finanțelor.

În decursul anului 2019, numărul documentelor fiscale prezentate Serviciului Fiscal de Stat (SFS) de către persoanele fizice prin intermediul sistemului informațional Declarația electronică a crescut față de anul 2018 mai mult de două ori și a constituit circa 37,2 mii. Datele statistice ale Centrului de Tehnologii Informaționale în Finanțe (CTIF), administrator tehnico-tehnologic al sistemului informațional al SFS, mai arată că, în anul trecut, numărul documentelor fiscale prezentate SFS prin sistemul Declarația electronică de către persoanele juridice a sporit față de anul 2018 cu 9,6 % și a depășit cifra de 1,692 mil.

În primul semestru al anului curent, Inspectoratul de Stat al Muncii (ISM) a efectuat 1157 controale, dintre care 910 în domeniul raporturilor de muncă, 227 – securității și sănătății în muncă și 20 de verificări mixte, comunică ISM. Din numărul total de controale efectuate 886 au fost planificate, 244 fiind desfășurate în sectorul public și 642 – în cel privat, iar alte 271 verificări au fost inopinate (102 – în sectorul public și 169 – în sectorul privat). Ca rezultat al acțiunilor de inspecție au fost întocmite procese-verbale de control, în care au fost stabilite 7941 de abateri de la prevederile actelor legislative şi normative,

Moldovenii stabiliți cu traiul în Elveția vor putea beneficia de pensii și de alte garanții sociale. În Monitorul Oficial din 16 iulie curent a fost publicat Decretul cu privire la promulgarea Legii pentru ratificarea Acordului dintre Republica

În conformitate cu art. 20 lit. i) din Codul fiscal, în venitul brut nu se include patrimoniul primit de către persoanele fizice cetăţeni ai RM cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art. 901 alin.(31) din Codul fiscal.

(29.1.7.8.2) La ce cotă urmează a se reţine impozitul pe venit la sursa de plată în cazul achiziţionării de la persoanele fizice – cetăţeni a peştelui viu, de către persoanele specificate la art.90 din Codul fiscal? (29.1.7.8.1) Urmează a se reține impozitul pe venit la sursa de plată în cazul în care persoana juridică achiziționează de la persoanele fizice producție agricolă în formă naturală?

Cazierul judiciar poate fi obținut de către cetățenii moldoveni în una din cele 24 de limbi oficiale ale Uniunii Europene, prin intermediul Portalului Serviciilor Publice – https://servicii.gov.md. Noua funcționalitate completează șirul de opțiuni digitale dezvoltate de Agenția de Guvernare Electronică

Odată cu dezvoltarea turismului intern și a turismului receptor în Republica Moldova pe piața serviciilor turistice a țării a apărut necesitatea prestării serviciilor de ghidaj. Serviciile de ghidaj sunt necesare pentru deservirea activității excursioniste atât pentru cetățenii RM în cazul turismului intern,

Cetățenii moldoveni care au lucrat în Albania vor putea beneficia de totalizarea perioadelor de asigurare pentru a se încadra în condițiile de acordare a pensiei. Casa Națională de Asigurări Sociale informează că la Tirana, în perioada 21-23 mai 2025, a avut loc prima rundă de negocieri pe marginea proiectului Acordului dintre Republica Moldova

În conformitate cu prevederile art.121 alin.(1) din Codul fiscal nr.1163/1997, prin perioadă fiscală privind impozitul pe venit se înțelege anul calendaristic la încheierea căruia se determină venitul impozabil şi se calculează suma impozitului care trebuie achitată.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *