Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Serviciul Fiscal de Stat informează despre faptul că, termenul limită de prezentare a dărilor de seamă fiscale și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale pentru luna septembrie este data de 27 octombrie 2025.

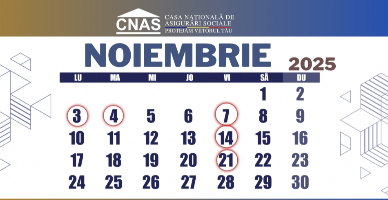

Casa Națională de Asigurări Sociale (CNAS) anunță despre executarea finanțării primei tranșe a pensiilor și alocațiilor sociale în valoare de 73 mil. lei pentru luna noiembrie.

În cadrul desfășurării activității de întreprinzător agenții economici, conform legislației fiscale, cu respectarea anumitor condiții, pot beneficia de dreptul la restituirea TVA. În acest articol vom examina care livrări de mărfuri și servicii pentru export se consideră la aprecierea sumei TVA spre restituire din buget. Una din condiții este prevăzută la art.101 alin.(5) din Codul fiscal (CF), conform căruia contribuabilul care a efectuat o livrare scutită de TVA cu drept de deducere, iar aceasta a determinat formarea unei depășiri a sumei TVA la valorile materiale, serviciile, față de suma TVA primită sau care urmează a fi primită de la cumpărători (beneficiari) pentru mărfurile, serviciile livrate, are dreptul la restituirea sumei achitate cu care a fost depăşită TVA la valorile materiale, serviciile procurate în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scuteşte de TVA cu drept de deducere. Totodată, menționăm că, pentru a beneficia de dreptul la restituirea TVA, agentul economic trebuie să fie subiect impozabil al TVA, conform art.112 din CF.

Potrivit dispozițiilor art.111 alin.(2) lit.c) și alin.(3) lit.a) din CF, locul livrării serviciilor de furnizare şi găzduire de site-uri pe internet (hosting) se consideră sediul sau, în cazul în care acesta lipsește, domiciliul ori reședința beneficiarului serviciilor.

Termenul limită de prezentare a dărilor de seamă fiscale și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor

Serviciul Fiscal de Stat informează despre faptul că, termenul limită de prezentare a dărilor de seamă fiscale și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale pentru luna octombrie este data de 25 noiembrie 2025.

Serviciul Fiscal de Stat informează despre faptul că, termenul limită de prezentare a dărilor de seamă fiscale pentru luna iulie precum și termenul de achitare a impozitelor,

Persoane fizice care nu desfășoară activitate de întreprinzător au obligația de a depune Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) aferentă anului 2021 până la 30 aprilie inclusiv a anului curent. Reieșind din faptul că data de 30 aprilie 2022 este zi de odihnă, conform prevederilor Codului fiscal, ultima zi de depunere a Declarației CET18 în anul curent este prima zi lucrătoare care urmează după ziua de odihnă – 3 mai 2022, comunică Serviciul Fiscal de Stat.

În cadrul Consiliului consultativ pentru digitalizarea economiei – iConsiliu de pe platforma Consiliului Economic a fost prezentat un nou pachet legislativ pentru digitalizarea economiei, ce prevede intervenții la 34 de acte normative. Proiectul a fost dezvoltat cu suportul ATIC și GIZ și elaborat cu suportul experților Roman Ivanov și Andrei Jizdan.

Uniunea Europeană și părțile contractante din zona pan-euro-mediteraneeană (PEM) negociază deja de câțiva ani cu privire la modificarea regulilor de origine a mărfurilor în vigoare în zona PEM, prevăzute de Convenția regională cu privire la regulile de origine preferențiale pan-euro-mediteraneene, la care Republica Moldova a aderat prin Legea nr. 111/2015.

Lucrătorii independenți vor putea alege să achite o taxă fixă majorată a contribuțiilor de asigurări sociale și vor depune în acest sens o declarație scrisă la Serviciul Fiscal de Stat o dată pe an,

Serviciul Fiscal de Stat informează despre faptul că, termenul limită de prezentare a dărilor de seamă fiscale pentru luna mai precum și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale este data de 25 iunie 2025.

Casa Națională de Asigurări Sociale (CNAS) a publicat Graficul finanțării prestațiilor sociale pentru luna martie, după cum urmează: la data de 4 martie - finanțarea pensiilor și alocațiilor sociale achitate prin intermediul instituțiilor bancare

Compania noastră prestează servicii de transport international, care se califică drept livrari scute de TVA cu drept de deducere. La momentul transportării marfii din Moldova în străinătate, apar 2 date în facture fiscală – data livrarii când s-a prestat serviciul (de exemplu, 29 martie) și data eliberarii facturii, când ajunge soferul acasă și prezintă documentele (10 aprilie) .Mentionăm că utilizam integral e-Factura. In procesul controlului inspectorul pretinde să ne amendeze pentru neelibearea facturii în termen (art 108 din CF).

Începând cu 1 iulie 2025, vârsta standard de pensionare pentru acordarea pensiei pentru limită de vârstă pentru femei este de 61 ani 6 luni, iar stagiul complet de cotizare - 34 ani. Totodată, pentru bărbați vârsta de pensionare rămâne neschimbată, constituind 63 ani, iar stagiul de cotizare - 34 ani, condițiile respective fiind stabilite de la 1 iulie 2019.

Reglementările ce țin de introducerea/scoaterea bunurilor de pe teritoriul RM de către persoanele fizice sunt prevăzute de Legea nr. 1569/2002 cu privire la modul de introducere şi scoatere a bunurilor de pe teritoriul Republicii Moldova de către persoane fizice (Legea nr. 1569/2002).

Întrebarea cum poate fi determinată de contribuabili cota TVA în cazul în care aceasta necesită aplicarea Nomenclaturii combinate a mărfurilor încă este pusă de unii agenți economici, fapt care a determinat necesitatea explicațiilor ce vor urma. Conform prevederilor art. 96 lit. b) liniuțele 1-5 din Codul fiscal, se aplică cota redusă în mărime de 8% a TVA, la livrarea pe teritoriul Republicii Moldova1 pentru mărfurile de la pozițiile tarifare enumerate în mod exhaustiv la articolul indicat.

Casa Națională de Asigurări Sociale (CNAS) a publicat calendarul finanțării prestațiilor sociale pentru luna curentă. Astfel, finanțarea pensiilor și alocațiilor sociale achitate prin intermediul instituțiilor bancare va fi la data de 4 februarie, la data de 10 februarie urmează a fi finanțate alocațiile nominale de stat și alocațiile lunare de stat, iar la data de 13 februarie va fi finanțat ajutorul social

Compania X - rezident al RM a prestat servicii companiei Y – nerezidente a RM, pentru care se aplică scutirea de TVA cu drept de deducere. Deoarece Compania Y nu își poate onora obligațiile față de compania X, datoria urmează să fie preluată de o altă companie rezidentă a RM – Z, în baza unui contract de cesiune a creanțelor. Apar careva obligații privind TVA în cazul preluării datoriei de către compania Z în cadrul realizării contractului de cesiune a creanțelor, dacă serviciile prestate de către compania X nerezidentului Y sunt scutite de TVA cu drept de deducere? La încasarea sumei (datoriei) pentru compania X de la compania Z, apar careva obligații privind TVA?

La 1 iunie curent au intrat în vigoare norme noi privind periodicitatea efectuării inspecției tehnice periodice a vehiculelor. În acest sens, vă propunem să consultați următorul articol în care sunt descrise mai multe aspecte ce vizează normele Regulamentului cu privire la inspecția tehnică periodică a vehiculelor rutiere.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *