Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În conformitate cu art. 43 alin. (1) din capitolul V din Legea pentru punerea în aplicare a titlurilor I și II ale Codului fiscal nr. 1164/1997, pentru subiecții menționați la art. 42 din capitolul respectiv, perioada fiscală privind impozitul pe venit pentru anul 2018 se divizează în 2 etape distincte după cum urmează:

La adunarea generală a asociaților societății cu răspundere limitată s-a decis majorarea capitalului social din contul profitului nerepartizat obţinut în perioada fiscală 2018. Care vor fi consecințele fiscale în cazul descris? Potrivit art. 33 alin. (2) din Legea nr. 135/2007 privind societăţile cu răspundere limitată, capitalul social se va majora prin: a) mărirea proporţională a părţilor sociale din contul profitului net al societăţii sau din mijloacele capitalului de rezervă şi/sau alte surse; b) vărsarea aporturilor suplimentare de către asociaţi şi/sau de către terţii care au devenit asociaţi.

Organizațiilor de creditare nebancară li se va permite deducerea provizioanelor destinate acoperirii eventualelor pierderi ce țin de nerestituirea creditelor nebancare, a dobânzilor aferente și pentru acoperirea creanțelor ce țin de nerecuperarea ratelor și dobânzilor de leasing financiar, care se determină conform regulamentelor corespunzătoare ale Comisiei Naționale a Pieței Financiare. Această prevedere se va regăsi în art.31 alin.4) din Codul Fiscal. În prezent, acesta permite deducerea provizioanelor destinate acoperirii eventualelor pierderi ce ţin de nerestituirea împrumuturilor şi neachitarea dobânzilor aferente, care se determină conform regulamentelor CNPF cu privire la clasificarea împrumuturilor şi formarea provizioanelor destinate acoperirii eventualelor pierderi

Societatea pe acţiuni ,,X” a calculat salarii membrilor Consiliului, care nu sunt salariaţii agentului economic, însă acestea au fost achitate în altă perioadă fiscală. În cazul examinat, se vor permite la deducere în scopuri fiscale cheltuielile aferente remunerării membrilor consiliului societăţii pe acţiuni? Potrivit art. 66 alin. (5) și (6) din Legea privind societăţile pe acţiuni nr. 1134/1997 (Legea nr. 1134/1997) salariaţii societăţii pot fi aleși în consiliul societăţii, dar ei nu pot constitui în el majoritatea, cu excepţia când aceștia sunt și acţionari ai societăţii.

În cazul efectuării verificării operative, documentele primare elaborate și aprobate de către conducerea entității pot servi ca documente ce confirmă proveniența mărfii expuse spre vânzare în unitatea de comerț? Potrivit art. 3 din Legea contabilității și raportării financiare nr. 287/2017, documentul primar reprezintă confirmarea documentară care justifică producerea sau acordă dreptul de a efectua (produce) fapte economice, certifică producerea unui eveniment. Faptele economice, conform art. 11 alin. (1) din Lege, se contabilizează în temeiul documentelor primare.

În conformitate cu prevederile art. 101 alin. (5) din Codul fiscal, dacă depășirea sumei TVA la valorile materiale, serviciile procurate se datorează faptului că subiectul impozabil a efectuat o livrare care se scutește de TVA cu drept de deducere, acesta are dreptul la restituirea sumei achitate cu care a fost depășită TVA la valorile materiale, serviciile procurate și/sau la stingerea sumelor din contul restituirii impozitelor, în conformitate cu prevederile prezentului articol, ale art.103 alin.(3) şi ale art.125, în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scutește de TVA cu drept de deducere.

Potrivit art.70 din Codul fiscal, întregul venit al contribuabilului nerezident se împarte în venit obţinut: în Republica Moldova din activităţi de întreprinzător sau din munca prin contract (acord) de muncă;peste hotarele Republicii Moldova din activităţi de întreprinzător sau din munca prin contract (acord) de muncă.

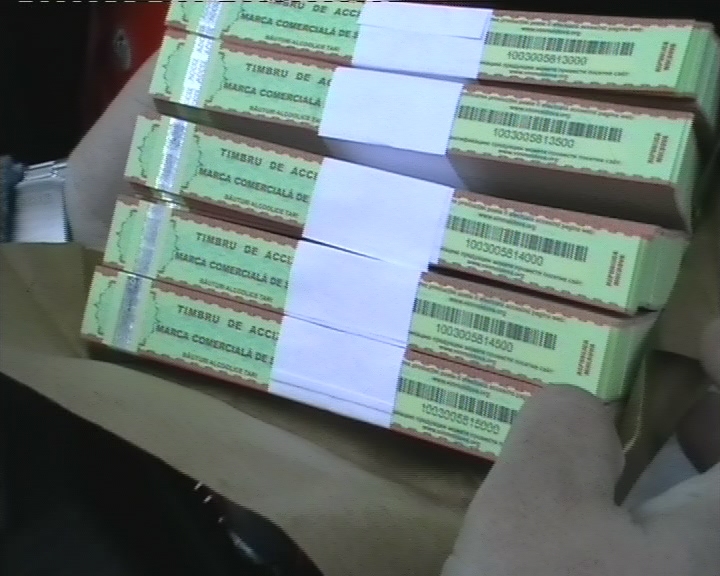

Agenții economici, care activează în domeniul fabricării și/sau păstrării, comercializării angro a alcoolului etilic și a producţiei alcoolice, vor depune declarația de fabricare și/sau de circulație și declarația de fabricare și/sau de circulație a producției alcoolice. Conținutul și forma declarațiilor va fi stabilită de către Guvern. Ministerul Agriculturii, Dezvoltării Regionale și Mediului propune spre consultare publică proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege privind modificarea unor acte legislative.

Astăzi, 26 septembrie, în cadrul ședinței secretarilor de stat va fi examinat proiectul hotărârii de Guvern cu privire la aprobarea Regulamentului privind desfășurarea Loteriei fiscale. Autorul documentului este Ministerul Finanțelor, iar scopul proiectului elaborat este de a încuraja achitarea prin virament (card bancar) a cumpărăturilor efectuate de către persoanele fizice cetățeni care nu desfășoară activitate de antreprenoriat, precum și pentru combaterea și reducerea evaziunii fiscale. Proiectul vine să stimuleze, din surse bugetare, contribuabilii care, direct sau indirect, participată la îmbunătățirea procesului de administrare fiscală şi/sau la majorarea încasărilor la bugetul public național.

În scopul realizări obiectivului de consolidare a guvernanței bugetar-fiscale în Moldova, Ministerul Finanţelor a publicat rapoartele privind revizuirea practicii internaționale în domeniul guvernanței bugetar-fiscale și masurile necesare de aliniere guvernanței bugetar-fiscale a Moldovei la standardele UE, precum si a relevanței instituirii unui Consiliu fiscal în Republica Moldova.

1. (29.2.10.2) Cum urmează să fie înregistrată transmiterea în locațiune a proprietății imobiliare de către persoanele fizice care nu desfășoară activitate de întreprinzător, altor subiecți decât cei specificați la art.90 din Codul fiscal?

În anul 2020, economia Republicii Moldova ar putea crește cu 3,6%, iar în anul 2021 creșterea economică în Moldova se prognozează a fi la nivel de 3,8%. Prognozele au fost prezentate în cadrul unui eveniment organizat de Biroul Băncii Mondiale în Moldova, fiind prezentate perspectivele economice pentru țara noastră. În cadrul evenimentului au fost trecute în revistă evoluțiile recente ale economiei RM. Astfel, reducerea impozitelor, majorarea salariilor și remiterile au sprijinit creșterea veniturilor disponibile, având o contribuție de 3,2% la consumul privat.

Persoanele care desfășoară activitate profesională în sectorul justiției (cu statut de persoană fizică) se prezintă în raporturile juridice ca persoane fizice, acestea nu pot fi atribuite la persoanele specificate la art. 90 din Codul fiscal

În conformitate cu prevederile art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător.

Veniturile administrate de Serviciul Fiscal de Stat au crescut, în lunile ianuarie-mai 2019, comparativ cu perioada similară a anului 2018, cu 6,2%, fiind înregistrate încasări în sumă de 15,4 mld. lei. În raport cu aceeași perioadă din anul precedent, s-a înregistrat o majorare cu 894,0 mil. lei. Pe componentele bugetului public național au fost înregistrate următoarele rezultate. La bugetul de stat, pe parcursul lunilor ianuarie-mai ale anului curent, au fost încasate 6,9 mld. lei, ceea ce constituie cu 281,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2018 (creștere de 4,3%).

Începând cu 1 mai 2019, cuantumul minim garantat al salariului în sectorul real (la întreprinderi, organizații, instituții cu autonomie financiară, indiferent de tipul de proprietate și forma de organizare juridică) a fost majorat cu 165 de lei și constituie 2775 de lei pe lună. Astfel, mărimea lunară totală a salariului unui angajat din sectorul real nu poate fi mai mic de 16,42 lei per oră sau 2775 de lei per o lună. Totodată, acest cuantum nu poate fi diminuat nici prin contractul colectiv, nici prin contractul individual de muncă. Mărimea salariului minim în sectorul real se stabilește anual de către Guvern, după negocieri și consultări cu patronatele și sindicatele și se publică în Monitorul Oficial. Acesta se calculează pentru un program complet de lucru în medie de 169 de ore pe lună.

Astăzi la Bălţi se desfăşoară Forumul Internațional de Afaceri cu genericul Investiții și oportunități de colaborare, organizat de Camera de Comerț și Industrie – partener al P.P. „Monitorul Fiscal FISC.MD”.

Urmează a fi deduse în scopuri fiscale, cheltuielile suportate de contribuabil ce țin de consumul de combustibil și lubrifianți, în cazul în care normele date de consum nu sunt aprobate de către Ministerului Economiei și Infrastructurii? Pot fi aprobate de către contribuabil, normele interne de consum de combustibil pentru mijloacele de transport, în cazul în care nu sunt aprobate norme? În conformitate cu prevederile art. 24 (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate și suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cazul activității de întreprinzător.

Conducerea Serviciului Fiscal de Stat a avut o întrevedere cu un grup de reprezentanți ai Camerei de comerț americane din Moldova ,,AmCham Moldova ”. Evenimentul a avut loc astăzi, 13 februarie 2018, în incinta SFS. În cadrul evenimentului cei prezenți au abordat subiecte ce ţin de reforma Serviciului Fiscal de Stat, esența noii structuri, prioritățile SFS pentru 2018; aspecte ce vizează arhivarea documentelor contabile;

Context Acest articol este o continuare a discuțiilor inițiate în cadrul unei mese rotunde, organizate de redacția revistei „monitorul fiscal.FISC.md” cu reprezentanții agențiilor de turism, și care țin de incertitudinile contabile și fiscale cu care se confruntă entitățile din acest domeniu de activitate. Ar fi corect să menționăm că turismul se află într-o dezvoltare dinamică atât la nivel global, cât și la cel național. Dar ce este turismul? Pot fi aduse mai multe definiții ale acestui termen, însă majoritatea se reduc la următoarele: turismul este o formă de odihnă activă, călătorii efectuate în scopul cunoașterii unor regiuni, țări noi și care se îmbină cu elemente de agrement cultural, sportiv etc. Tot mai multe entități din domeniul turismului (agenții de turism) apar în atenția publică, propunând cele mai exotice și diverse forme de odihnă pentru cetățeni.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *