Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Produsele se comercializează pe teritoriul Republicii Moldova la preţuri libere de vânzare, cu excepţia produselor social importante, faţă de care se aplică măsurile de reglementare de stat a preţurilor.

Cetățenii Republicii Moldova care au desfășurat o activitate temporară de muncă în Turcia, la atingerea vârstei de pensionare vor beneficia de pensie din acest stat. Guvernul a susținut, în cadrul ședinței din 10 august curent, Hotărârea cu privire la aprobarea proiectului de lege pentru ratificarea Acordului în domeniul securității sociale dintre Republica Moldova și Republica Turcia.

Pe fiecare pachet și pe orice ambalaj exterior al produselor de tutun, indiferent de locul producerii (locală sau importate), va fi aplicată o informație mai amplă privind dauna fumatului, potrivit Regulamentului sanitar privind avertismentele de sănătate și etichetare a produselor din tutun, aprobat de Guvern în cadrul şedinţei din 26 iulie curent. Regulamentul stabilește, că avertismentele de sănătate trebuie să ocupe întreaga suprafaţă rezervată în acest scop și nu pot fi comentate, parafrazate sau însoţite de alte texte sau imagini. Vopselele utilizate pentru imprimarea avertismentelor și imaginilor trebuie să asigure vizibilitatea şi integritatea lor grafică și să nu permită ștergerea lor.

În prezent pe teritoriul Republicii Moldova activează 7 zone economice libere/zonele antreprenoriatului liber (în continuare ZEL), care sunt amplasate în toate regiunile țării. Accesul liber al mărfurilor în zonă, coroborat cu regimul mai liberal al impozitelor asupra profitului realizat în zonă, reprezintă premise favorabile atragerii de capital străin în zona liberă. Obiectivul articolului îl prezintă examinarea particularităților specifice aferente activității ZEL cu referire la contabilitatea și fiscalitatea acesteia.

Potrivit art. 8 alin. (2) lit. c) al Codului fiscal nr. 1163-XIII din 24 aprilie 1997, contribuabilii sunt obligaţi să ţină evidenţa contabilă conform formelor şi modului stabilit de legislaţie, să efectueze încasările băneşti în numerar prin intermediul dispozitivelor şi sistemelor pentru înregistrarea operaţiunilor cu numerar (MCC, terminale cash-in) respectând reglementările aprobate de Guvern, inclusiv Lista genurilor de activitate al căror specific permite efectuarea încasărilor băneşti în numerar fără aplicarea maşinilor de casă şi de control.

Potrivit art.120 din Titlul IV al Codului fiscal, subiecţii impunerii cu accize sunt: persoanele juridice şi persoanele fizice care prelucrează şi/sau fabrică mărfuri supuse accizelor pe teritoriul Republicii Moldova; persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor, cu excepţia mărfurilor specificate la art.124 alin.(1)-(3), (5), (7), (8) al aceluiaşi cod.

Diminuarea TVA în sumă mai mare de 75 mii lei constituie sau nu obiect al infracţiunii de evaziune fiscală, sau doar diminuarea impozitelor constituie obiect al acestei infracţiuni?

În Monitorul Oficial Nr. 352–355 (6275–6278) de mâine, 29 septembrie 2017, vor fi publicate următoarele documente oficiale PARTEA I Legi, hotărîri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova

Modificările și completările operate de Executiv în anexele nr. 1 și nr. 2 ale Hotărârii Guvernului nr. 246 din 8 aprilie 2010, au intrat în vigoare, fiind publicate în Monitorul Oficial din 14 iulie. Hotărârea nominalizată se referă la modul de aplicare a cotei 0 a TVA la livrările de mărfuri și servicii, efectuate pe teritoriul țării și de acordare a facilităților fiscale și vamale pentru proiectele de asistență tehnică și investițională în derulare, care cad sub incidența tratatelor internaționale, la care Republica Moldova este parte.

Cum se determină regimul fiscal privind TVA în cazul prestării serviciilor de către nerezident către un rezident al Republicii Moldova: trebuie rezidentul să achite TVA la import de servicii, dacă el nu este înregistrat ca contribuabil al TVA, și poate el să se înregistreze ca contribuabil al TVA în baza serviciilor importate?

La momentul importului bunurilor Serviciul Vamal a calculat adăugător suma TVA. Ca urmare a Deciziei Curții de Apel, în care agentul economic a avut câștig de cauza, Biroul Vamal a fost obligat să restituie suma încasată anterior ca obligații vamale la import conform declarației vamale.

În conformitate cu dispozițiile art.97 din Codul fiscal, valoarea impozabilă a livrării impozabile (cu excepția cazurilor prevăzute la art.99 din Codul fiscal), reprezintă valoarea livrării achitate sau care urmează a fi achitată (fără TVA), care trebuie să includă și suma totală a tuturor impozitelor şi taxelor care urmează a fi achitate (cu excepţia TVA). Totodată, urmează de ținut cont de prevederile art.97 alin.(5) din Codul fiscal, care stabilește că, la livrarea activelor supuse amortizării, valoarea impozabilă a livrării în cauză reprezintă valoarea cea mai mare din valoarea lor contabilă şi valoarea de piață.

Conform art. 102 alin. (1) din CF, în cazul achitării T.V.A. la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai T.V.A., li se permite trecerea în cont a sumei T.V.A. achitate sau care urmează a fi achitată furnizorilor plătitori ai T.V.A. pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în procesul desfăşurării activităţii de întreprinzător.

Grâul de toamnă și primăvară a fost recoltat în anul curent în Republica Moldova pe o suprafața totală de 303,0 mii ha, iar volumul global obținut este de 1,16 mil. tone, potrivit datelor Ministerului Agriculturii, Dezvoltării Regionale și Mediului. Productivitatea medie a grâului la 1 ha a constituit 3,87 tone, cu 0,77 tone în creştere faţă de 2016. Cele mai bune rezultate în acest sens au fost înregistrate în raioanele de nord, unde în total au fost recoltate 4,08 t/ha. Astfel, în Ocniţa s-au înregistrat — 5,0 t/ha de pe 3850 ha, în Edineţ – 4,7 t/ha de pe suprafața de 6820 ha, în Briceni – 4,62 t/ha de pe 6500,0 ha etc.

Ministrul Finanțelor explică motivul aprecierii leului față de dolar și dacă această evoluție poate afecta veniturile bugetare în acest an.

Raportul privindmonitorizarea securităţii aprovizionării cu energie electrică şi gaze naturale şi Raportul referitor la îndeplinirea de către întreprinderile electroenergetice şi de gaze naturale a obligaţiilor de serviciu public, care urmează a fi prezentate Secretariatului Comunităţii Energetice, sunt propuse spre consultare de Ministerul Economiei.

În conformitate cu prevederile art. 1251 alin. (4) din Codul fiscal, declararea accizului calculat la stocul de mărfuri conform alin.(2) din articolul nominalizat se efectuează în termen de pînă pe data de 25 a lunii următoare celei în care urma să aibă loc inventarierea conform formularului şi în modul stabilit de Ministerul Finanţelor.

Banca Națională, săptămâna trecută, a difuzat un comunicat în care vine cu mai mute precizări privindevoluția leului față de valutele de referință. Economistul Iurie Gotișan a explicat și el, în cadrul emisiunii „15 minute de realism economic” că „tendința de apreciere a leului faţă de dolar și euro este un factor care poate reduce din creşterea preţurilor, care şi aşa sunt ridicate. Întărirea leului este convenabilă și pentru cei care au de rambursat credite în euro sau dolari”.

Ministerul Finanțelor aduce la cunoștința agenților economici că prin Legea Cu privire la modificarea și completarea unor acte legislative nr.281 din 16 decembrie 2016 (Monitorul Oficial nr.472-477 din 27 decembrie 2016) au fost operate amendamente în Legea privind plata pentru poluarea mediului nr.1540-XIII din 25 februarie 1998.

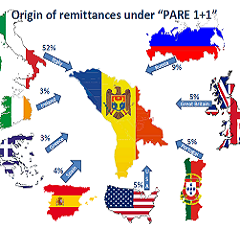

Oamenii care vor să-și deschidă o afacere prin programul PARE 1+1 ar putea primi o sumă nerambursabilă mai mare din partea statului. Un proiect supus dezbaterilor publice de către Ministerul Economiei prevede majorarea sumei de la 200 mii lei la 250 mii lei.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *