Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Două persoane fizice, care nu desfășoară activitatea de întreprinzător, au încheiat un antecontract de vânzare-cumpărare a unui bun imobil (teren cu casă), până la intrarea în vigoare a Legii nr. 34/2024 privind efectuarea decontărilor în numerar...

Potrivit art.57 alin.(2) lit.b) din Codul fiscal, în cazul lichidării agentului economic, beneficiarii proprietăţii distribuite sunt trataţi astfel ca şi cum ei au schimbat cotele lor de participaţie în capitalul agentului economic lichidat pe o sumă egală cu valoarea de piaţă a proprietăţii obţinute.

Procedura şi actele privind înregistrarea de stat a întreprinderilor debutante este reglementată de Legea nr. 220/2007 privind înregistrarea de stat a persoanelor juridice şi a întreprinzătorilor individuali.

Acest articol reprezintă o analiză detaliată a metodelor şi operaţiunilor de organizare şi desfăşurare a controlului fiscal în legătură cu reorganizarea și lichidarea agentului economic sau în condițiile suspendării activității acestuia, fiind o continuare a seriei de articole cu privire la controlul fiscal.

O entitate rezidentă „A” activează în baza francizei, сe aparține unei alte entități rezidente „B”, și căreia îi achită conform clauzelor contractuale un procent în funcție de volumul vânzărilor înregistrate. Cum urmează a fi supuse impozitării plățile menționate pentru compania „B”? Se vor permite spre deducere plățile procentuale achitate de către compania „A” ce beneficiază de franciză?

În conformitate cu prevederile art.93 pct.3) din Codul fiscal nr.1163/1997 (în continuare— „ Cod”), livrarea de mărfuri reprezintă transmiterea dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu

La data de 30 aprilie 2024 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit (Forma CET18) de către persoane fizice care nu desfășoară activitate de întreprinzător pentrul anul 2023. În acest context, Serviciul Fiscal de Stat

Schemă de ajutor de stat regional pentru investiții (Schemă), aprobată prin Hotărârea Guvernului nr. 875 din 23 decembrie 2024, stabilește procedura, modalitatea și condițiile de acordare a ajutorului de stat sub formă de scutire parțială la plata impozitului pe venit și grant întreprinderilor din industria prelucrătoare care realizează investiții în RM în conformitate cu sectoarele prioritare (industria prelucrătoare) enumerate în anexa nr. 1 la hotărârea menționată.

Este obligat liceul să elibereze facturi fiscale persoanelor fizice și dacă da, care ar fi modalitate de facturare?

Parlamentul a votat în prima lectură proiectul modificărilor la Codul fiscal, ce prevede introducerea în Moldova mecanismului de taxare inversă cu TVA pentru operațiunile de procurare, inclusiv din afara RM, și livrarea energiei electrice și a gazelor naturale către comercianți, precum și pentru prestările de servicii constând în rezervare de capacitate de producere a energiei electrice și pentru serviciile legate de acordarea accesului la orice tip de rețea de energie electrică și de gaze naturale, cu scopul de a simplifica procedurile de declarare și plată a TVA.

Potrivit art.1 alin. (2) din Legea nr.34/2024 privind efectuarea decontărilor în numerar și pentru modificarea unor acte normative, scopul acestei legi este de a stimula plățile efectuate prin intermediul instrumentelor de plată fără numerar în vederea creșterii nivelului de transparență și de securitate al acestora.

Procedura controlului fiscal, conform legislației, se finalizează cu valorificarea rezultatelor acestuia. În articolul „Actul de control fiscal și procedura de examinare a cazurilor de încălcare a legislației”, elaborat de către Irina Moraru, care este publicat în ediția din aprilie a „monitorului fiscal FISC.md”, autorul examinează în detaliu subiectul abordat și analizează prevederile

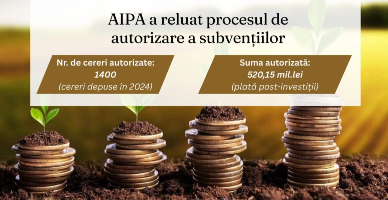

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Poate oare Biroul Asociat de Avocați (BAA) sau Cabinetul Avocatului să angajeze în calitate de salariat un asistent personal sau un consultant și să încheie cu acesta un contract individual de muncă? Cum urmează biroul sau cabinetul avocatului să declarare veniturile achitate persoanelor angajate?

Cabinetul de miniștri a aprobat semnarea Acordului Multilateral al autorităților competente pentru schimbul automat de informații privind conturile financiare. Intenția semnării Acordului menționat derivă din necesitatea alinierii la standardele internaționale de efectuare a schimbului de informaţii în scopuri fiscale, ca urmare a devenirii Republicii Moldova, în noiembrie 2016, membru al Forumului Global al OCDE privind transparenţa şi schimbul de informaţii în scopuri fiscale.

Serviciul Fiscal de Stat informează persoanele fizice-cetățeni și gospodăriile țărănești (de fermier) că la data de 30 iunie 2025 expiră termenul de achitare a impozitului pe bunurile imobiliare și impozitului funciar pentru anul 2025,

În acest articol ne-am propus să dezvăluim modul de contabilizare a mijloacelor fixe, deoarece ponderea imobilizărilor în bilanțul entității este semnificativă și este necesar să contabilizăm corect costul de intrare, costurile de întreținere, modernizare.

Conform prevederilor legale, persoanele care au suferit de pe urma catastrofei de la C.A.E. Cernobîl, precum şi colaboratorii subdiviziunilor de risc deosebit care s-au îmbolnăvit de boală actinică sau au fost încadraţi în grad de dizabilitate, au dreptul

Entitatea a încheiat contracte de împrumut pînă la intrarea în vigoare a Legii nr.34/2024, iar restituirea urmează a fi efectuată inclusiv și după intrarea în vigoare a legii. Urmează în acest caz să fie respectată limita prevăzută de Legea nr.34/2024?

Modul de prezentare a informației este stabilit prin Ordinul SFS nr. 427/2018 cu privire la stabilirea modului, structurii și termenilor de prezentare a informației de către subiecții nominalizați în art. 92 și art. 226/11 din Codul fiscal. Astfel, pentru fiecare categorie de contribuabil, în Ordinul menționat anterior, este stabilită Anexa ce urmează a fi completată, precum și ce date urmează a fi incluse.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *