Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Entitățile bugetare gestionează patrimoniul public, care, în cea mai mare parte, este contabilizat în subclasa 31 Mijloace fixe. Contabilitatea operațiunilor de scoatere din evidență a mijloacelor fixe uzate și care nu se mai utilizează în activitatea acestora are o serie de particularități. În acest articol vom pune accent pe următoarele aspecte ale contabilității operațiunilor de casare a mijloacelor fixe în autoritățile/instituțiile bugetare:

La delegarea salariaților entităților, angajatorul este obligat să compenseze salariatului cheltuielile de călătorie tur-retur, cheltuielile de cazare, diurna, precum și cheltuielile ce țin de deplasare. Totodată, salariatului delegat, în baza documentelor justificative, urmează să i se restituie și cheltuielile pentru obținerea vizei, comisioanele și taxele bancare pentru schimbarea valutei străine, asigurarea medicală obligatorie în străinătate, taxele rutiere și alte cheltuieli specifice la plecarea salariatului cu transportul auto etc. Cine are dreptul de a fi delegat în deplasare, în baza căror documente urmează a fi delegat salariatul peste hotarele țării, care este termenul delegării, ce garanții sunt oferite de angajator în cazul delegării salariatului în deplasare?

Conform art. 93 pct. 3) din Codul fiscal, livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parţială, împrumutul bunurilor fungibile, cu excepţia mijloacelor băneşti

SRL XXX a fondat o întreprinderi în străinătate LTD CCC căreia îi livrează mărfuri pentru a fi comercializate pe teritoriul ţării unde LTD CCC îşi desfăşoară activitate de întreprinzător. Se aplică prevederile Legii cu privire la reglementarea repatrierii de mijloace băneşti, mărfuri şi servicii provenite din tranzacţiile economice externe pentru tranzacţiile economice desfăşurate dintre SRL XXX (rezidentă a RM) şi întreprinderea din străinătate fondată de aceasta (LTD CCC)?

Anul 2020 s-a dovedit a fi unul foarte nefavorabil pentru producătorii agricoli din RM din punct de vedere al condițiilor climaterice. Anterior, întru asigurarea unei producții stabile în sectorul agricol prin asigurarea subvenționată a riscurilor de producție în agricultură, Parlamentul a aprobat Legea privind asigurarea subvenționată a riscurilor de producție în agricultură nr. 243 din 08.07.2004 (Legea nr. 243/2004). Potrivit art. 6 din Legea nr. 243/2004, riscul asigurat în agricultură este un eveniment natural, posibil și viitor, dar incert, cum ar fi: influența nefavorabilă a condițiilor meteorologice, bolile/dăunătorii plantelor și animalelor, care poate provoca pierderi de recolte, mortalitatea și/sau sacrificarea de necesitate a animalelor conform indicațiilor serviciului veterinar de stat și în legătură cu apariția căruia se stabilesc obligații de asigurare.

Lista agenților economici ce sunt obligați să utilizeze e-factura, în care la momentul de față sunt incluse 50 de entități, din 11 octombrie 2021 va fi suplinită cu încă doi agenți economici. Astăzi, 1 octombrie, Serviciul Fiscal de Stat a publicat în MO Ordinul nr.490 din 24 septembrie 2021 cu privire la modificarea Ordinului SFS nr.124 din 15.03.2019 prin completarea listei agenților economici obligați a utiliza factura fiscală electronică (e-factura), fiind vorba despre „Agrofarm-grup” SRL (cod fiscal 1011600039836) și „Alexmax Nord” SRL (cod fiscal 1009602006370).

Potrivit art.129 pct.17) din Codul fiscal (CF), cont bancar este cont de plăţi deschis în una din instituţiile financiare (sucursala sau filiala acesteia) din RM sau din străinătate, precum şi contul deschis în sistemul trezorerial al Ministerului Finanţelor. Conform art.3 din Legea nr.114 din 18.05.2012 cu privire la serviciile de plată și moneda electronică (Legea nr.114/2012), сont de plăţi este cel deţinut în numele unuia sau mai multor utilizatori ai serviciilor de plată, utilizat pentru executarea operaţiunilor de plată.

Începând cu 14 mai 2021, declararea contribuțiilor în Fondul Viei și Vinului (Fond) se va efectua conform formularului Dării de seamă privind calcularea contribuţiei obligatorii în Fond (CFV21), aprobat prin Ordinul Serviciului Fiscal de Stat nr. 349 din 21 iunie 2021 cu privire la aprobarea formularului nominalizat și a Modului de completare și prezentare a acestuia (Ordinul SFS nr. 349/2021), publicat în MO vineri, 25 iunie, și care a intrat în vigoare la data publicării. Potrivit documentului, pentru obiectele impozabile, pentru care documentele aferente tranzacțiilor au fost emise până la 14 mai anul curent, declararea contribuțiilor în Fond se va efectua conform formularului Dării de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului, aprobat prin Ordinul SFS nr. 423/2020.

Ținând cont de ajustările efectuate prin prisma Legii nr. 257/2020 cu privire la modificarea unor acte normative, în prezentul articol se propune trecerea în revistă a principalelor modificări efectuate în textul Legii nr. 845/1992 cu privire la antreprenoriat și întreprinderi (Legea nr. 845/1992) în partea ce vizează măsurile de plafonare a plaților/încasărilor efectuate în numerar în cadrul activităților economice. În acest sens se propune aducerea unor explicații în parte ce ține de prevederile care au completat art. 6 din Legea nr. 845/1992, după cum urmează:

1. (29.1.11.14) Se include oare în baza de aplicare a IVAO venitul rezultat din vînzarea, de către agentul economic, a terenului, bunului imobil sau valori mobiliare în condițiile în care comercializarea lor nu constituie o activitate de bază a acestuia?

Ministerul Agriculturii, Dezvoltării Regionale și Mediului a elaborat proiectul modificărilor la Legea cu privire la fabricarea și circulația alcoolului etilic și a producției alcoolice ce are drept scop excluderea concurenței neloiale în domeniul produselor alcoolice și de asigurare a transparenței și trasabilității în activitatea sectorului alcoolului etilic și al producției alcoolice">.

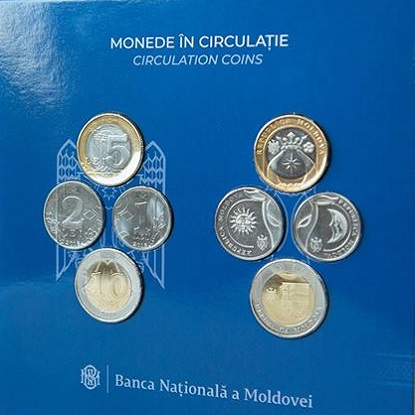

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Turismul ca domeniu economic, în ultimii 5 ani, își accelerează ritmurile de dezvoltare în Republica Moldova. Tot mai mulți agenți economici doresc să practice acest gen de activitate, odată ce au fost eliminate barierele administrative, precum licența de turism. În vara anului 2017, Parlamentul RM a votat Legea nr. 185 privind modificarea și completarea unor acte legislative (MO nr. 371-382/632 din 27.10.2017), potrivit căreia a fost optimizat semnificativ numărul actelor permisive, fiind anulate 140 tipuri de autorizații, certificate, inclusiv 18 licențe pentru diverse genuri de activitate.Printre domeniile de activitate care pot fi desfășurate în continuare fără licențe, se regăsește și activitatea de turism.

Companiilor asociate cu cultivarea și promovarea plantelor și produselor din plante le este oferită posibilitatea de a-și sporiri oportunitățile comerciale transfrontaliere. Republica Moldova, Grecia, Armenia și Georgia și-au propus modernizarea respectivelor întreprinderi din țările bazinului Mării Negre, implementată în cadrul proiectului european „HEGO - plante pentru creștere economică” din Programul Operațional Comun în Bazinul Mării Negre 2014 – 2020. Partenerul de implementare a proiectului în țara noastră este Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii (ODIMM), care a organizat primul eveniment național de diseminare a acestei inițiative transfrontaliere, la care au participat reprezentanți ai autorităților publice, instituții de cercetare, centre universitare/de formare antreprenori și partenerii proiectului.

Potrivit art.17 alin.(10) al Legii contabilităţii nr.113-XVI din 27.04.2007, cu modificările şi completările ulterioare, contabilitatea veniturilor se ţine pe feluri de venituri, potrivit naturii sau sursei de provenienţă a acestora.

Stimați contribuabili, Serviciul Fiscal de Stat vă propune acest Calendar, reamintind datele prezentării rapoartelor fiscale în luna aprilie 2019. Vă atenționăm că la data de 25 aprilie curent expiră termenul de achitare a impozitelor, taxelor și a contribuțiilor de asigurări sociale și termenul de prezentare a dărilor de seamă fiscale.

Codul fiscal 2021 (ro/ru) este deja disponibil în varianta tipărită! Reamintim că prețurile de comercializare a Codului fiscal 2021 sunt: - Cu livrare – 250 lei; - Fără livrare – 220 lei. Contribuabilii care au procurat Codul fiscal 2021 (fără livrare), în perioada de prevânzare, se pot apropia la sediul publicației: str. Constantin Tănase, nr.6 (clădirea “Fertilitate”), et.3, bir.320, în intervalul 08:00-17:00 pentru a beneficia de produs.

Lacunele cadrului juridic și lipsa colaborării la nivel interinstituțional tergiversează dezvoltarea unui sistem de management integrat al deșeurilor din plastic, care ar asigura o gestiune intercomună, eficace și durabilă a acestora, se menționează în Raportul Curții de Conturi privind auditul performanței de mediu în domeniul managementului deșeurilor din plastic. Hotărârea nr. nr. 26 din 21 iunie cu privire la raport a fost publicată în Monitorul Oficial din 9 iulie curent. Misiunea de audit public extern a fost realizată în conformitate cu Programele activității de audit pe anii 2020-2021, având drept scop evaluarea măsurilor întreprinse de autoritățile responsabile de managementul deșeurilor din plastic

Potrivit art. 96 lit.b) liniuța a șasea din Codul fiscal, se aplică cota redusă în mărime de 8% a TVA la zahărul din sfeclă de zahăr, produs, importat şi/sau livrat pe teritoriul Republicii Moldova. De asemenea, conform pct.17 din Reglementarea tehnică „Zahăr”. Producerea și comercializarea”, aprobată prin Hotărîrea Guvernului nr.774 din 3 iulie 2007, în funcţie de metoda de fabricare, zahărul destinat consumului uman, se clasifica în zahăr cristal, zahăr presat, zahăr pudră.

În practică se întâlnesc situații în care entitățile adoptă decizii privind lichidarea clădirilor, ce sunt în stare dezastruoasă, durata de funcționare a cărora a expirat, valoarea rămasă este egală cu zero lei. Totodată, la transmiterea clădirilor în expl

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *