Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

В соответствии с лит. b) ч. (6) ст. 102 НК, субъект налогообложения имеет право на зачет уплаченного или подлежащего уплате НДС на приобретаемые товарно-материальные ценности, услуги при наличии документа, подтверждающего уплату НДС на импортируемые товары, выданного таможенными органами.

Следует ли пересматривать в последующие годы окончательный условный коэффициент при осуществлении приобретений, предназначенных как для налогооблагаемых поставок, так и для поставок, освобожденных от НДС? Подлежит ли пересчету сумма НДС, принятая к зачету, которая была определена на базе окончательного условного коэффициента за предыдущий год (предыдущие годы), в случае если впоследствии осуществлялись поставки, приобретения по которым были произведены в предыдущем году (предыдущие годы) и не могли быть квалифицированы как предназначенные исключительно для налогооблагаемых поставок или исключительно для поставок, освобожденных от НДС? Порядок определения суммы НДС, уплаченной или подлежащей уплате поставщикам – плательщикам НДС за приобретенные товарно-материальные ценности, услуги, которые используются для осуществления как облагаемых, так и необлагаемых поставок, предусмотрен ч. (3) ст. 102 НК.

Ediția din luna octombrie începe cu rubrica Prim-plan și interviul Верю в светлое будущее налоговой службы, realizat cu Șeful Inspectoratului Fiscal Principal de Stat, Serghei Pușcuța.

В пятницу, 4 ноября, выйдет № 379-386 (5812-5819) Официального монитора Республики Молдова. В части I «Законы, Постановления Парламента Республики Молдова и Указы Президента Республики Молдова» будут опубликованы следующие документы:

Молдова улучшила свои позиции в глобальном рейтинге стран по легкости уплаты налогов Paying taxes-2017, поднявшись за год с 78-го на 31-е место. Рейтинг составляется ежегодно Всемирным банком совместно с аудиторской компанией PriceWaterhouseCoopers по итогам предыдущего налогового года.

Предприятие предоставляет физическим лицам ссуды в соответствии c договором залога, а по истечении срока погашения ссуды, установленного сторонами в договоре, ломбард продает заложенные предметы. Однако существуют ситуации, когда рыночная цена реализуемых вещей не превышает стоимости заложенных предметов. Вправе ли субъект в подобных ситуациях вычитать расходы, сопряженные с продажей данных вещей, или же ему надлежит скорректировать Декларацию о подоходном налоге (Форма VEN12)? В соответствии с п. 3 Положения о порядке организации и функционирования ломбардов, утвержденного ПП № 204 от 28.03.1995, ломбарды являются кредитными учреждениями, предоставляющими населению возможность хранения предметов личного пользования и домашнего обихода, а также получения ссуд под залог этих предметов.

Организация Объединенных Наций отметит 70-летний юбилей, когда в сентябре мировые лидеры соберутся в её штаб-квартире в Нью-Йорке. Будет много пафоса, но он неадекватно отразит ценность ООН – ведь это не только самое важное политическое изобретение XX столетия, но и самая выгодная организация на планете. Для того чтобы ООН продолжала выполнять свою уникальную и жизненно важную глобальную роль в XXI веке, её необходимо модернизировать по трем ключевым направлениям.

Если Вы пропустили вчерашние новости, то этот обзор для Вас. • Новости экономики Guvernatorul BNM Dorin Drăguțanu și viceguvernatorul acestei instituții și-au anunțat demisia. Guvernatorul Băncii Naționale a Moldovei Dorin Drăguțanu și viceguvernatorul Marian Moloșag și-au anunțat demisia într-o conferință de presă.

Stimați abonați, Prin prezenta, ținem să vă comunicăm despre excluderea unor carențe admise în textul art. 103 alin. (1) pct. 29) din Codul fiscal actualizat prin Legea nr. 138 din 17 iunie 2016 (MO nr. 184 – 192 din 01.07.2016 (în vigoare – 1 iulie 2016)

Правительство на заседании в среду рассмотрело поправки в законодательство, предусматривающие наказание за недостоверные данные в декларации об имуществе, а также в связи с конфликтом интересов.

Будет ли вправе работающий по специальностям, указанным в приложении № 2 к Закону о введении в действие разделов I и II Налогового кодекса № 1164-XIII от 24 апреля 1997 г., на использование освобождения, предусмотренного ст. 33-35 Налогового кодекса? На какие вычеты он имеет право в случае получения им налогооблагаемых доходов, иных, чем предусмотренные ч. (21) ст. 24 Закона? В соответствии с ч. (21) ст. 24 Закона о введении в действие разделов I и II Налогового кодекса № 1164-XIII от 24 апреля 1997 г. (далее – закон), облагаемым доходом признается месячный доход

Надлежит ли зарегистрироваться в качестве плательщика НДС хозяйствующему субъекту, вносящему в уставный капитал долгосрочные материальные активы? Какой режим НДС применяется в отношении долгосрочных материальных активов, предназначенных для включения в уставный капитал, которые реализуются до истечения трехлетнего срока? В соответствии с ч. (1) ст. 112 НК, субъект, осуществляющий предпринимательскую деятельность, за исключением органов публичной власти, публичных учреждений, предусмотренных в ст. 51 НК

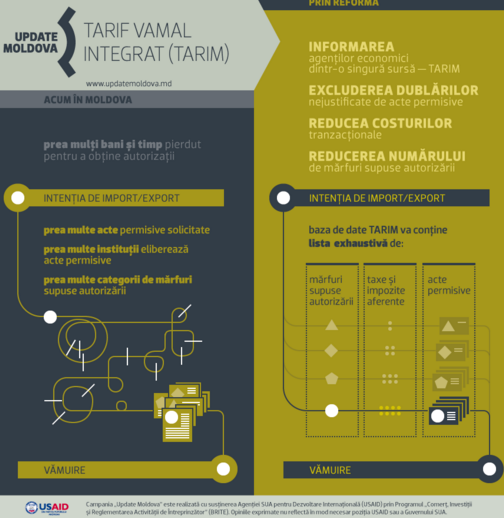

Отсрочка таможенных платежей и создание Интегрированного таможенного тарифа (TARIM) — две из шести реформ, продвигаемых USAID/BRITE, которые включены в налогово-бюджетную политику РМ на 2016 г.

Согласно ч. (4) ст. 83 НК, декларация о подоходном налоге представляется налоговому органу не позднее 25 марта года, следующего за отчетным налоговым годом. Исходя из предписаний ст. 121 НК, под налоговым периодом по подоходному налогу понимается календарный год, по окончании которого определяется налогооблагаемый доход и исчисляется сумма налога, подлежащая уплате.

В какой срок возмещаются излишне уплаченные суммы в случае переплаты подоходного налога физическим лицом? Что произойдет по истечении этого срока? Возмещение суммы переплаты подоходного налога осуществляется на основании заявления налогоплательщика.

С 23 февраля 2015 года вступили в силу новые тарифы на электронные налоговые услуги, утвержденные приказом администратора ГП «Fiscservinform» № 16 от 20.02.2015 «Об установлении тарифов на электронные налоговые услуги», согласно которому юридические лица, не являющиеся плательщиками НДС, могут подключиться к электронным налоговым услугам на основании разового платежа в размере 110 леев.

Таможенные пошлины в Приднестровье теперь можно уплачивать не только в местных рублях, но и в иной котируемой валюте. Это предусматривают поправки в законодательство, промульгированные Евгением Шевчуком. Плательщик пошлины сам вправе выбрать валюту, которой хочет расплатиться. Пересчет валюты производится по официальному курсу валюты к рублю ПМР, установленному центробанком на дату принятия таможенной декларации. Решение принято в условиях острого кризиса на валютном рынке региона.

Объем декларации сокращен с 2 листов до 1, а количество приложений – с 7 до 4.С целью упрощения и уменьшения времени для заполнения декларации, ее объем сокращен до одного листа. Об этом сообщается на сайте Государственной фискальной службы.

В пятницу, 25 августа, выйдет № 277-287 (5710-5720) Официального монитора Республики Молдова.

Цель закона — установление мер по предупреждению необоснованного обогащения, конфликта интересов, положений несовместимости и борьбе с ними, а также нарушений правового режима ограничений.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *