Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În conformitate cu prevederile pct. 23-25 din Regulamentul cu privire la Registrul unic al echipamentelor de casă și de control, aprobat prin Hotărârea Guvernului nr. 141/2019, bonul de casă/documentul fiscal, generat în formă electronică și/sau emis de echipamentul de casă și de control pe suport de hârtie, conține obligatoriu elemente generale pentru toate domeniile de activitate și specifice în funcție de domeniul de activitate.

Banca Națională a Moldovei a actualizat la situația din 1 ianuarie 2023 Lista birourilor de schimb valutar ale băncilor licenţiate, precum şi a punctelor de schimb valutar ale hotelurilor şi a caselor de schimb valutar care deţin licenţa BNM privind efectuarea operaţiunilor de schimb valutar persoanelor fizice pe teritoriul Republicii Moldova.

Pe parcursul perioadei fiscale entitatea – rezident al parcului pentru tehnologii informaționale a trecut la regimul standard de impozitare. Cum urmează a fi impozitate plățile salariale ale angajaților calculate pe perioada aplicării regimului special de impozitare, dar achitate în perioada aplicării regimului standard de impozitare?

Vor putea persoanele fizice angajate în cadrul unei companii rezidente a Parcului pentru tehnologia informației să beneficieze de dreptul la desemnarea procentuală din suma impozitului pe venit calculată aferent veniturilor impozabile obținute, ce nu țin de activitatea desfășurată în cadrul Parcurilor IT? Potrivit prevederilor art.152 din Codul fiscal, contribuabilul persoană fizică rezidentă care nu are datorii la impozitul pe venit pentru perioadele fiscale anterioare este în drept de a desemna un cuantum procentual de 2% din suma impozitului pe venit calculat anual la buget către unul dintre beneficiarii desemnării procentuale.

Proiectul modificărilor al Legii nr.135/2007 privind societățile cu răspundere limitată, elaborate de către Ministerul Economiei și Digitalizării, inclus pe ordinea de zi a ședinței Grupului de lucru al Comisiei de stat pentru reglementarea activității de întreprinzător, prevede instituirea de către SRL al Capitalul de stimulare a personalului angajat.

Intervalul pentru stabilirea salariilor tarifare/de funcție calculat aplicând coeficientul de complexitate pe tipuri de lucrări și ramuri ale economiei naționale cu valoarea 1,00, stabilit în Anexa nr. 4 la HG nr. 743/2002 cu privire la salarizarea angajaților din unitățile cu autonomie financiară se va reexamina de organul central de specialitate al administrației publice de resort, anual la fiecare modificare a salariului minim pe țară.

Inițierea unei afaceri la distanță va fi posibilă datorită digitalizării mai multor procese, cum ar fi identificarea unei persoane fizice sau încheierea contractelor de muncă în format electronic.

Serviciul Fiscal de Stat informează despre extinderea programului de lucru a Direcțiilor deservire fiscale, pentru recepționarea declarațiilor privind impozitul pe venit pentru perioada fiscală 2020 care urmează a fi depuse de către contribuabilii – persoane juridice și persoane fizice care desfășoară activitate de întreprinzător. Potrivit prevederilor Codului fiscal, contribuabilii menționați supra au obligația de a depune declarația privind impozitul pe venit pentru perioada fiscală 2020 până la data de 25 martie a anului curent.Pentru a facilita depunerea declarațiilor și a se conforma posibilităților contribuabililor, Serviciul Fiscal de Stat a stabilit orarul de muncă după cum urmează: 20 martie 2021 — de la 9:00 până la 14:00; 21 martie 2021 — de la 9:00 până la 12:00; 22 martie 2021 – 25 martie 2021 - de la 7:30 până la 18:00. Pentru informații suplimentare se va consulta pagina oficială a Serviciului Fiscal de Stat, accesând link-ul sau Baza generalizată a practicii fiscale. De asemenea, pentru informații suplimentare puteți apela Centrul unic de apel al Serviciului Fiscal de Stat la numărul 0-8000-15-25 (apel gratuit).

O persoană de vârstă pensionară, care primește pensia din altă țară, poate beneficia de scutirea de la plata impozitului pe bunurile imobiliare/impozitul funciar prevăzută de articolul 283, alineatele (1) litera h) și (2) din Codul Fiscal?

Deseori, în conținutul actelor legislative și normative în vigoare, se utilizează expresiile „instituțiile publice” și „instituțiile bugetare” cu același înțeles sau ca sinonime. Acest fapt implică mai multe neînțelegeri, în cazul în care le utilizăm în limbajul finanțelor publice și modului de gestionare

Cum urmează a fi impozitate și declarate câștigurile persoanei juridice, obținute în cadrul campaniei promoționale desfășurate de către o altă întreprindere?

Impozitul pe bunurile imobiliare este un impozit local care reprezintă o plată obligatorie la buget de la valoarea bunurilor imobiliare și este reglementat de titlul VI al Codului fiscal.

Conform art. 83 alin. (2) lit. a)-b) din Codul fiscal, sunt obligaţi să prezinte declaraţia cu privire la impozitul pe venit: a) persoanele fizice (cetăţenii Republicii Moldova, cetăţenii străini, apatrizii, inclusiv membrii societăţilor şi acţionarii fondurilor de investiţii) care au obligaţii privind achitarea impozitului

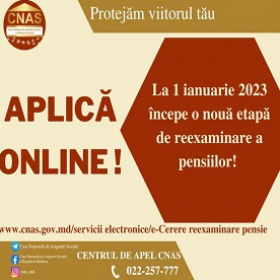

Cererea în format electronic poate fi depusă prin intermediul paginii web oficiale a CNAS www.cnas.gov.md și pe portalului guvernamental unic al serviciilor publice www.servicii.gov.md, fiind necesar de a introduce un minim de date de identificare: tipul pensiei care se solicită a fi reexaminată, numărul de identificare și data naşterii.

Persoana fizică care nu practică activitatea de întreprinzător a dat în sublocațiune o proprietate imobiliară altei persoane fizice. Va fi obligată aceasta să înregistreze contractul de sublocațiune încheiat la Serviciul Fiscal de Stat?

Conform Legii nr.22/2018 privind exercitarea unor activităţi necalificate cu caracter ocazional desfăşurate de zilieri (în continuare – Legea nr.22/2018), zilierul este definit ca persoană fizică, cetățean al Republicii Moldova, cetățean străin sau apatrid, care are capacitate

TVA este un impozit indirect care influențează vânzările unei agent economic și prin intermediul căreia o parte din valoarea mărfurilor produse (serviciilor prestate, lucrărilor executate) sunt colectate la buget. În activitatea sa, agenții economici desfășoară operațiuni de vânzare-cumpărare diferite și în rezultat

Unii agenții economici cu o anumită periodicitate (fie lunar sau trimestrial, fie cu ocazia sărbătorilor), în temeiul regulamentului intern, oferă angajaților cadouri, inclusiv prime în formă nemonetară. O parte din angajatori se confruntă cu dificultăți ce țin de reflectarea corectă și regimul fiscal al sumelor ce constituie valoarea cadourilor (primelor în formă nemonetară) oferite angajaților. Pentru a aduce mai multă claritate la acest capitol, în ediția din decembrie a revistei „monitorul fiscal FISC.md” publicăm articolul „Acordarea cadourilor (primelor în formă nemonetară) angajaţilor: aspecte contabile și fiscale” semnat de Marcela Dima și Natalia Țiriulnicova,

Casa Națională de Asigurări Sociale a executat prevederile Dispoziției nr. 44 din 25 octombrie 2022 a Comisiei pentru Situații Excepționale a Republicii Moldova, aliniindu-se inițiativei Guvernului Republicii Moldova de a reduce consumul de curent electric în toate instituțiile guvernamentale pentru a minimiza cheltuielele pentru întreținere.

Întreprinderea individuală gestionează piața creată în baza deciziei consiliului local și conform deciziei de repartizare a terenului de pământ.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *