Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În contextul modificărilor operate în Hotărârea Guvernului nr.294 din 17 martie 1998 ,,Cu privire la executarea Decretului Preşedintelui Republicii Moldova nr.406-II din 23 decembrie 1997” prin Hotărârea Guvernului nr. 238 din 25.04.2017, care va intra în vigoare la 28.10.2017, Serviciul Fiscal de Stat aduce la cunoștință următoarele.

Care este regimul fiscal pentru persoana fizică care efectuează donație sub formă de mijloace bănești? Cum se reflectă această donație în Declarația persoanei fizice cu privire la impozitul pe venit? În conformitate cu prevederile art. 21 alin. (4) din CF, persoana care face o donaţie sub formă de mijloace băneşti se consideră drept persoană care a obţinut venit în mărimea sumei mijloacelor băneşti donate, cu excepţia sumei donate de persoana fizică care nu desfăşoară activitate de întreprinzător în partea în care această sumă nu depăşeşte venitul impozabil.

Agentul economic ,,X” SRL înregistrează restanțe față de bugetul public național. În vederea stingerii lor, organul fiscal a aplicat sechestru pe 3 grajduri, care aparțin cu drept de proprietate ,,X” SRL, în baza procesului-verbal al Comisiei de privatizare nr. 8 din 08.11.2000. Conform bazei de date a Î.S. „Cadastru”, aceste grajduri nu au fost înregistrate după agentul economic restanțier. Care vor fi acțiunile organului fiscal în cazul dat? În conformitate cu prevederile art. 132 alin. (1) din CF, sarcina de bază a organului fiscal constă în exercitarea controlului asupra respectării legislației fiscale, asupra calculării corecte, vărsării depline şi la timp la buget a sumelor obligațiilor fiscale.

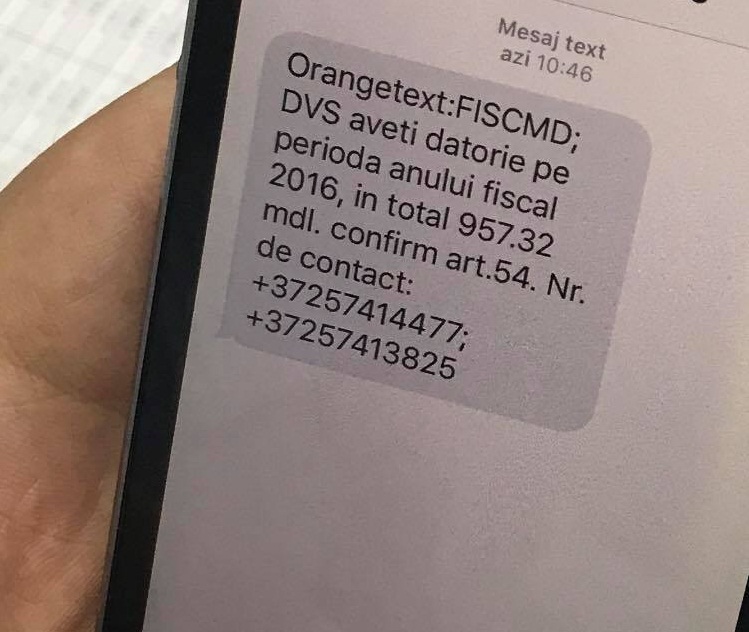

Serviciul Fiscal de Stat atenționează toți cetățenii care recepționează mesaje cu privire la datorii pentru o anumită perioadă fiscală: aceste mesaje nu sunt distribuite de SFS! Atenționarea autorității fiscale autohtone vine în rezultatul mai multor apeluri telefonice parvenite în prima jumătate a zilei de astăzi,21 iulie 2017, în cadrul cărora interlocutorii întreabă despre necesitatea achitării, dar și despre veridicitatea acestor mesaje.

Пять лет – это серьезная веха, доказывающая состоятельность этого проекта – удачного и очень нужного всем.

În cadrul controlului fiscal o persoană fizică a declarat că este angajată la SRL „W” în calitate de operator. Pentru a confirma sau a infirma acest fapt, au fost solicitate informații și documente de la SRL „W”, prin intermediul citației. Cum trebuie să procedeze contribuabilul – SRL „W” – de la care au fost solicitate informațiile? În cadrul efectuării unui control fiscal la contribuabil, indiferent dacă este persoană fizică sau persoană juridică, deseori apare necesitatea de a verifica prin contrapunere corectitudinea faptelor, documentelor puse la dispoziție de către contribuabilul verificat.

В соответствии с положениями ст. 16 НК, налогоплательщик имеет право на зачет суммы подоходного налога, удержанной и/или предварительно уплаченной согласно положениям нижеследующих глав НК:

– Dle Puşcuța, într-un interviu acordat la începutul anului 2017 ați spus că unul din obiectivele ambițioase pentru anul 2017 este reformarea Serviciului Fiscal de Stat pe principiul funcționalității. S-a realizat? Și care sunt, în opinia Dumneavoastră, primele rezultate ale acesteia?

În baza Legii nr.138 din 17.06.2016, a fost aprobată o serie de modificări ale actelor normative, inclusiv la Codul Fiscal. Cu punerea în aplicare de la 01.01.2016, în legislaţia fiscală apare un nou titlu — Titlul VI1 — Impozitul pe avere, care va contribui la ameliorarea echităţii fiscale, evitarea sustrageri de la impozitare a averilor dobândite, responsabilizarea fiscală.

Subdiviziune, conform art. 5 pct. 29) din CF, este unitatea structurală a întreprinderii, instituției, organizației (filială, reprezentanță, sucursală, secție, magazin, depozit etc.), situată în afara locului ei de reşedință de bază, care exercită unele din atribuțiile acesteia. Conform art. 8 alin. (2) lit. a) din CF, contribuabilul este obligat să respecte modul stabilit de înregistrare (reînregistrare) de stat şi de desfăşurare a activității de întreprinzător.

Serviciul Fiscal de Stat anunță concurs pentru ocuparea a 8 funcții publice vacante, dintre care: 1 funcţie temporar vacantă de specialist principal al Direcţia evidenţă decontări cu personalul în cadrul Direcţiei generale economie și finanțe; 1 funcție vacantă de inspector principal al Secției deservire persoane fizice din cadrul Direcţiei deservire fiscală a Direcţiei generale administrare fiscală mun. Chişinău;

Dreptul și mărimea scutirii pentru persoanele întreținute acordate persoanei fizice rezidente la calcularea impozitului pe venit este stabilit în art. 35 al Codului fiscal. Scutirea pentru persoanele întreținute se acordă rezidentului Republicii Moldova la locul de muncă de bază, sau la locul de muncă prin cumul.

[modificare în Baza generalizată a practicii fiscale în temeiul modificării art. 116 din Codul fiscal prin Legea pentru modificarea și completarea unor acte legislative nr. 138 din 17 iunie 2016, în vigoare 01.01.2017)] (în vigoare până la data 01.01.2017) Cum se va reflecta de către furnizor și cumpărător suma TVA aferentă unei datorii compromise? Răspunsul este perfectat în conformitate cu explicaţiile prezentate de către Ministerul Finanțelor nr.14/4-13/185 din 30.09.2014.

În cazul în care contribuabilul persoană fizică ce nu desfășoară activitate de întreprinzător înregistrează datorii aferente achitării impozitului pe venit la momentul depunerii Declarației persoanei fizice cu privire la impozitul pe venit (forma CET15), poate fi compensată această datorie cu suma impozitului pe venit achitată în plus pentru anul precedent? Declarația persoanei fizice cu privire la impozitul pe venit (formularul CET15) precum și modul de completare a acesteia sunt reglementate prin HG nr. 834 din 1 decembrie 2015.

Conform prevederilor art. 205 din Codul fiscal, urmărirea datoriei debitoare de la persoane care au sediu în Republica Moldova se face în baza listei debitorilor, prezentate de contribuabil, sau a altor informaţii de care dispune Serviciul Fiscal de Stat. În conformitate cu tratatele internaţionale la care Republica Moldova este parte, pot fi urmărite datoriile debitoare de la persoane din străinătate, precum şi de la debitorii autohtoni în beneficiul contribuabililor străini.

Firma „X” produce tutun aromatizat (poziția tarifară 2403). Conform standardelor, pentru producerea 1 kg de tutun aromatizat e necesar de 150 grame de tutun simplu, în rest se folosesc diferite siropuri, glicerine etc. Cum corect se calculează și se achită accizele pentru tutunul simplu folosit la producerea tutunului aromatizat? În condițiile acțiunii art. 123 alin. (1) lit. b) din titlul IV din Codul fiscal, obligația de achitare a accizelor de către subiecții impunerii specificați la art. 120 lit. a) din CF apare la momentul expedierii (transportării) mărfurilor supuse accizelor din încăperea de acciz, conform cotelor stabilite în anexa nr. 1 la prezentul titlu.

Guvernul a susținut avizul asupra Proiectului de lege privind unele măsuri de control la frontieră, control vamal și asigurarea regimului fiscal în cadrul controlului în comun la unele puncte de trecere a frontierei de stat moldo-ucrainene, propus de un grup de deputați și votat în lectură finală.

În zece luni ale anului curent, la Bugetul public național au fost acumulate venituri în sumă de 26,5 miliarde, ceea ce constiutie o creștere cu 4,2 miliarde față de perioadă similară a anului precedent. Veniturile acumulate de Serviciul Fiscal de Stat la Bugetul public național (BPN) în cele zece luni ale anului 2017 au crescut, comparativ cu perioada similară a anului 2016, cu 18,6 %.

Centrul Unic de Apel al Serviciului Fiscal de Stat a recepționat 90804 apeluri telefonice pe parcursul a 7 luni ale anului curent. Dintre acestea doar în luna iulie au fost recepţionate 11938 apeluri. Centrul Unic de apel al SFS a înregistrat 79082 cereri cu referire la asistență tehnică, iar 11722 apeluri ţin de utilizarea serviciilor fiscale electronice și la aplicarea legislației fiscale.

În luna septembrie 2017 serviciul guvernamental „MSign” va suspenda opțiunea de semnare cu „Semnătura fiscală”, în legătură cu expirarea valabilității ultimelor Contracte în baza cărora au fost eliberate semnături electronice de autentificare pe CD, destinată doar serviciilor fiscale electronice.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *