Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Mecanismul de determinare precum și particularitățile de administrare a majorării de întârziere (penalitate) sunt reglementate de art. 228 din Codul fiscal și cap.VII din Instrucțiunea privind evidența obligațiilor față de buget, aprobată prin Ordinul SFS nr. 400 din 14.03.2017. Potrivit art. 228 din Codul fiscal, majorarea de întârziere (penalitatea) este o sumă calculată în funcţie de cuantumul impozitului

Prin Legea nr.212 din 20.07.2023 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală), în vigoare din 01.01.2024, cu unele excepții, au fost operate un șir de modificări în legislație, inclusiv și în cea fiscală.

Subiecţi ai impunerii sunt persoanele fizice care desfăşoară activitate de întreprinzător şi persoanele juridice care deţin în posesie şi/sau în folosinţă obiective de prestare a serviciilor rutiere şi obiective comercial-economice, amplasate în zona drumului public

Conform art. 94 lit.c) Cod fiscal, subiecţii impozabili sunt persoanele juridice şi fizice, cu excepţia organizaţiilor social-politice, nerezidenţii care desfăşoară activitate de întreprinzător în Republica Moldova prin intermediul reprezentanţei permanente conform art.5 pct.15), care importă servicii, indiferent de faptul dacă sunt sau nu înregistraţi în calitate de plătitori de TVA.

Serviciul Fiscal de Stat reamintește că, agenții economici sunt obligați în termen de până la data de 01 iulie 2025 să asigure acceptarea plăților fără numerar în lei

Art. 114 alin (2) lit. c) din Codul Muncii stipulează că în vechimea în muncă, care dă oferă dreptul la concediul de odihnă anual, nu se include perioada aflării în concediu neplătit cu o durată mai mare de 14 zile calendaristice. Cum se calculează aceste 14 zile, cumulativ pe an sau un concediu cu o perioadă de la 15 zile și mai mult?

Comisia de selectare a parteneriatului privat va fi obligată să anuleze procedura de selectare a contractului de parteneriat public-privat (PPP) dacă nu a fost depusă nici o ofertă/cerere de participare / dacă nu a fost depusă nici o ofertă admisibilă, precum în cazul în care au fost depuse oferte admisibile, dar care nu pot fi comparate din cauza modului neuniform de abordare a soluţiilor tehnice şi/sau financiare.

Se includ în sfera de aplicare a TVA veniturile obținute de către asociațiile obștești din efectuarea livrărilor de mărfuri/servicii, precum și veniturile sub formă de cotizații de membru?

Compania Națională de Asigurări în Medicină reamintește cetățenilor Republicii Moldova care se află mai mult de 183 de zile (adică 6 luni pe an), în afara țării, că nu sunt obligați să plătească prima de asigurare obligatorie de asistență medicală, cu anumite excepții.

Cine este recunoscut în calitate de rezident în Republica Moldova și are dreptul la restituirea impozitului pe venit achitat/reținut în plus? Conform legislației fiscale a RM, subiecți ai impunerii, sunt persoanele fizice rezidente cetăţeni ai RMcare nu desfăşoară activitate de întreprinzător şi pe parcursul perioadei fiscale obţin venituri

Deseori, încetarea activității de întreprinzător de către agentul economic nu este însoțită, din diverse motive, și de acțiunile de formalizare a acestei decizii, manifestate prin lichidarea și radierea acestuia din Registrul de stat. Astfel, deși nu mai desfășoară nicio activitate,

În conformitate cu prevederile art. 24 alin. (25) din Codul fiscal nr.1163/1997, se permite deducerea cheltuielilor suportate de angajator pentru testarea salariaţilor în vederea depistării prezenţei virusului SARS-CoV-2 și pentru vaccinarea salariaților împotriva SARS-CoV-2.

Ministerul Finanţelor este autoritatea publică centrală în domeniul finanţelor publice care asigură gestionarea mijloacelor financiare ale bugetelor componente ale bugetului public naţional (BPN) prin contul unic trezorerial şi prin alte conturi deschise în instituţiile financiare, administrează bugetul de stat şi monitorizează executarea celorlalte bugete componente ale BPN.

Parlamentul a votat în prima lectură proiectul modificărilor la Codul fiscal, ce prevede introducerea în Moldova mecanismului de taxare inversă cu TVA pentru operațiunile de procurare, inclusiv din afara RM, și livrarea energiei electrice și a gazelor naturale către comercianți, precum și pentru prestările de servicii constând în rezervare de capacitate de producere a energiei electrice și pentru serviciile legate de acordarea accesului la orice tip de rețea de energie electrică și de gaze naturale, cu scopul de a simplifica procedurile de declarare și plată a TVA.

Livrarea autoturismelor și altor autovehiculelor clasificate la pozițiile tarifare 870321, 870322, 870323, 870324, 870331, 870332, 870333, 870340, 870350000, 870360, 870370000, 870380, 9705) care au fost procurate în baza contractelor de leasing financiar,

La 30 iunie expiră termenul de achitare a impozitului pe bunurile imobiliare (persoane fizice) pentru bunurile dobândite până la 31 martie inclusiv. În acest sens, vă propune să consultați un articol comparativ despre impozitul pe bunurile imobiliare și impozitul pe avere.

La 1 octombrie 2023 a intrat în vigoare Legea nr.160/2023 cu privire la garantarea depozitelor în bănci, potrivit căreia Republica Moldova a racordat prevederile sale legislative aferente garantării depozitelor în bănci la bunele practici internaționale și standarde europene în domeniu, astfel stabilind, începând cu 1 ianuarie 2024, plafonul de garantare a depozitelor bancare la 100 000 lei.

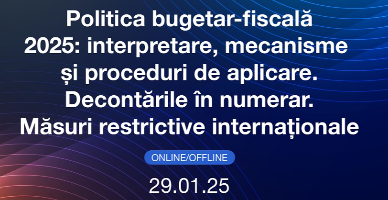

Ministerul Finanțelor, împreună cu Misiunea Înalților Consilieri ai Uniunii Europene, P.P. „Monitorul Fiscal FISC.md” și Serviciul Fiscal de Stat, organizează la 29 ianuarie 2025, evenimentul: „Politica bugetar-fiscală 2025: interpretare, mecanisme și proceduri de aplicare. Decontările în numerar: Măsuri restrictive internaționale”.

În cadrul ședinței din 20 noiembrie curent, Guvernul a aprobat proiectul modificărilor la Legea nr. 418/2023 bugetului de stat pentru anul 2024, elaborate în scopul ajustării indicatorilor bugetari la venituri, cheltuieli și soldul bugetar (deficit), reieșind din prognoza indicatorilor macroeconomici revizuită de către

Legea nr.1134/1997 privind societățile pe acțiuni se propune a fi completată cu un articol nou ce va stabili particularitățile de exercitare a votului acționarilor pentru remunerații bazate pe acțiuni. Un proiect de lege în acest sens ce se referă la aspectele conexe aplicării politicii de remunerare a persoanelor cu funcții de răspundere a societății, este propus pentru consultări de Ministerul Finanțelor,

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *