Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Как пишет Совет по финансовой отчетности Великобритании (FRC), компании положительно отреагировали на внедренные за последние годы требования к признанию выручки и учету финансовых инструментов, однако у них еще огромный потенциал по улучшению качества раскрытий в годовой отчетности. Это можно считать основным выводом по итогам сразу трех новых тематических исследований, проведенных FRC с целью изучить практику раскрытия финансовой информации в компаниях в рамках относительно новых и уже давно действующих требований (таких как по обесценению нефинансовых активов). Стандарты МСФО 9 и МСФО15 применялись на обязательной основе впервые в отношении отчетности за период, окончившийся в декабре 2018 года.

Совет по МСФО реализует исследовательский проект по результатам оценки качества использования стандарта IFRS 3 «Объединение бизнеса» в деловой практике. Разработчик международных стандартов финансовой отчетности пытается оценить, каким образом компании сегодня могут обеспечить пользователей более качественной информацией по сделкам объединения бизнеса, но прилагая при этом разумные усилия. Очень существенной составляющей всего этого является тема гудвилла и правильности его учета.

Европейская консультативная группа по финансовой отчетности (EFRAG) представила финальный вариант своего письма с комментариями по стандарту IFRS 17. 3 сентября прошлого года EFRAG уже публиковала предварительный вариант и признательна за отклик, полученный в ответ на озвученные в нем замечания. Заметим, что это, очевидно, было еще до внесения точечных корректировок Советом по МСФО в ответ на проблемные моменты, которые удалось обнаружить в ходе внедрения стандарта. Тем не менее, и сейчас еще остались потенциально проблемные моменты, требующие повышенного внимания.

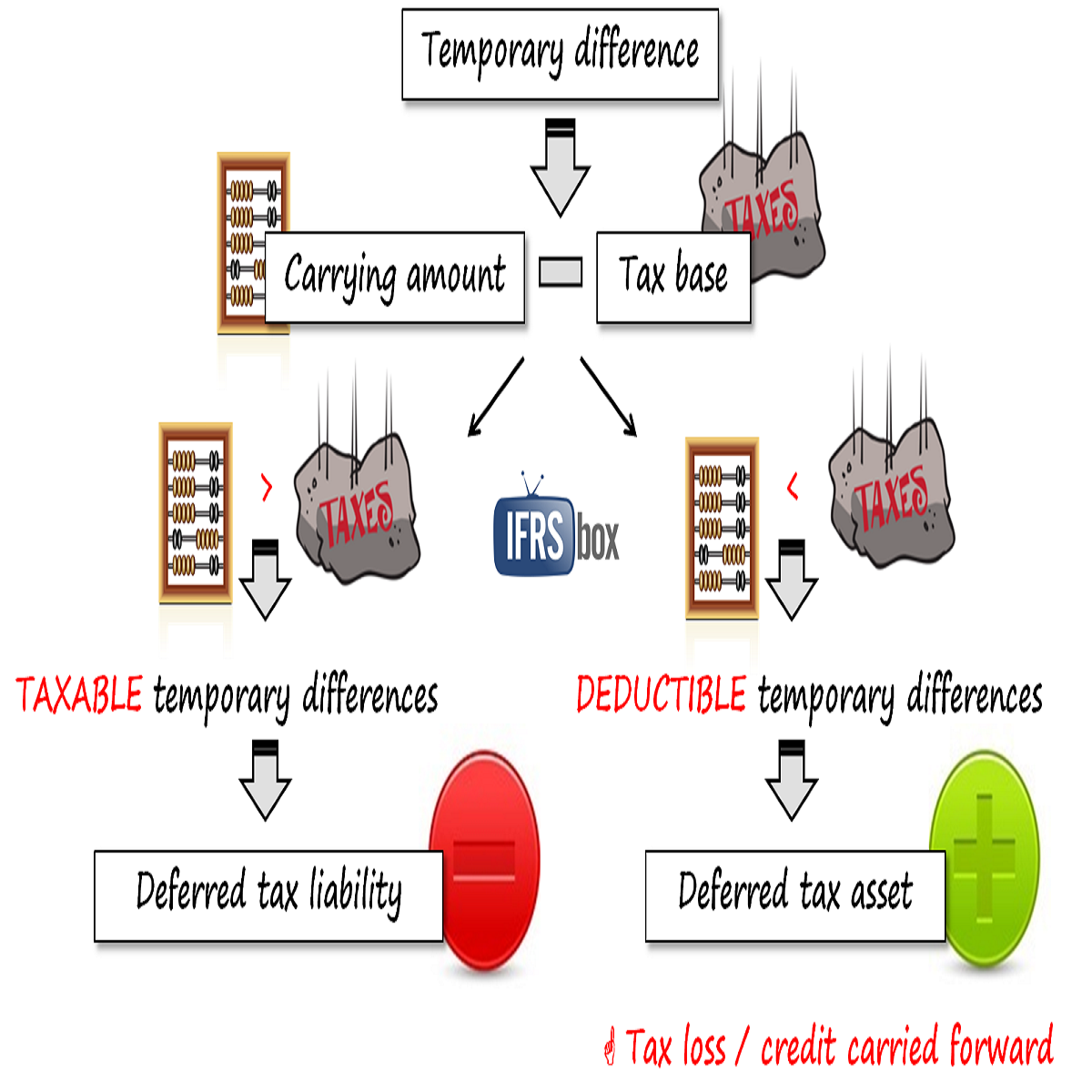

В середине июля Совет по МСФО представил для ознакомления предварительный вариант поправок к стандарту МСБУ (IAS) 12 “Налоги на прибыль”. Будущими изменениями в стандарте международный разработчик пытается решить проблему неопределенности с практическим применением исключений для первоначального признания, которые оговорены в параграфах 15 и 24 стандарта МСБУ 12 (в них речь идет о признании отложенных налоговых активов и обязательств). Совет по МСФО интересуют транзакции, которые при первоначальном признании ведут к возникновению одновременно актива и обязательства и могут спровоцировать временные разницы равной величины.

Совет по международным стандартам финансовой отчетности провел в Сиднее Пятый исследовательский форум, по ходу которого были сделаны презентации шести академических исследований и проведены обсуждения с участием представителей академических кругов и разработчиков стандартов.

Фонд МСФО призывает всех, кто интересуется грядущим пересмотром стандарта МСФО для малых и средних предприятий, ознакомиться и прокомментировать выпущенное мнение в форме ключевого вопроса и ответа на него, которые касаются одного практического аспекта перехода на «IFRS for SMEs». Поделиться своими комментариями, которые обязательно учтут в ходе дальнейшего пересмотра, можно до 7 октября. Публикация подготовлена рабочей группой по внедрению стандартов для малых и средних предприятий — SME Implementation Group (SMEIG). Одной из двух ее формальных обязанностей является разработка необязательных руководств по применению «IFRS for SMEs», а второй — оказание консультативной помощи Совету по МСФО с периодическими пересмотрами стандарта. В последний раз такой пересмотр провели в 2015 г.

Совет по финансовой отчетности Великобритании (FRC) опубликовал отчет, в котором изложил свои наблюдения по поводу самого первого опыта практического применения нового стандарта по учету аренды IFRS 16 на основе промежуточной отчетности 20 компаний. Первый блин, как говорится, всегда комом, поэтому не вызывают удивления пожелания регулятора к компаниям раскрывать больше информации о влиянии IFRS 16 на их отчетность.

На встрече попечителей Фонда МСФО в немецком Мюнхене 26 июня со вступительной речью выступил доктор Николас Питер (Nicolas Peter), финансовый директор автоконцерта BMW AG. В ней он отметил, насколько большое значение имеют стандарты МСФО для его компании и мировых финансовых рынков в целом, а также коснулся самых актуальных проблем на данный момент. Немецкий разработчик стандартов финансовой отчетности Deutsche Rechnungslegungs Standards Committee (DRSC) — так же как и Фонд МСФО — посвятил себя стандартизации и гармонизации системы регулирования и преуспел в этом.

Как хорошо известно, конвергенция международных стандартов финансовой отчетности для организаций общественного сектора и, собственно, МСФО (международных стандартов финансовой отчетности для частных организаций) является неизменным ключевым принципом работы IPSASB — Совета по международным стандартам для государственных и других общественных организаций. Время от времени он публикует наглядное табличное представление текущей ситуации с точки зрения того, насколько близки разрабатываемые им стандарты к их аналогам в системе МСФО. Сегодня представлены данные по состоянию на июнь, когда состоялась последнее на сегодняшний день собрание членов IPSASB.

Европейская консультативная группа по финансовой отчетности сообщает о приближении срока (26 сентября), когда она выдаст свои рекомендации относительно изменений к стандартам IFRS 7, IFRS 8 и IAS 39 в связи с реформой базовых процентных ставок. На прошлой неделе, 16 сентября, техническая группа экспертов провела обсуждения находящейся в разработке предварительной версии рекомендации (для Европейской комиссии) относительно внедрения в практику изменений к трем стандартам в связи с реформой «IBOR».

Правительство дополнило и уточнило перечень направлений профподготовки, специальностей и квалификаций в профессионально-техническом образовании, который применяется для подготовки мастеров, техников, технологов, медицинского и фармацевтического персонала, а также других специалистов по различным направлениям в соответствии с уровнями 4 и 5 Международной стандартной классификации образования. Согласно изменениям, внесенным в ПП №853/2015, новые субпозиции появились в направлениях профессионально-технического образования «612» (Создание и управление базами данных и информационными сетями) и «613» (Разработка и анализ программного обеспечения):

С января 2020 г. бухгалтерское законодательство пополнилось новыми правилами в отношении учета малоценных и быстроизнашивающихся предметов. Как организовать учет данных активов в соответствии с новыми правилами рассмотрим в предлагаемом материале.

Всем людям нравится получать подарки. При нынешнем развитии торговых отношений, нам повсеместно предоставляется возможность преподнести практически любой подарок кому-либо при помощи подарочного сертификата. Эти сертификаты (именуемые также ваучерами) стали неотъемлемой частью современной жизни, а поставщики разнообразной продукции и услуг готовы отвечать нашим пожеланиям и потребностям. Однако, если абстрагироваться от приятной стороны вопроса, местные компании сталкиваются с множеством проблем, касающихся юридической подоплеки сделок с сертификатами, а также их учета.

Правительство внесло изменения и дополнения в Постановление № 875 от 22 декабря 2015 об утверждении Положения о порядке отбора аудиторских обществ и сферы полномочий для проведения аудита годовых финансовых отчетов государственных предприятий и акционерных обществ, в которых доля государства превышает 50% уставного капитала. Этот документ приведен в соответствие с требованиями Закона о государственном и муниципальном предприятии, Закона о бухгалтерском учете и финансовой отчетности, Закона об аудите финансовых отчетов, а также актуализированных международных стандартов в области аудита.

В «Monitorul Oficial» 17 января 2020 г. был опубликован Приказ №5 Министерства финансов от 10 января текущего года о внесении изменений и дополнений в ряд действующих приказов. Все утвержденные в нем поправки применяются к декларируемым налоговым периодам, начиная с 2020 г. Изменения, в частности, коснулись шести типовых формуляров декларации о подоходном налоге для различных категорий налогоплательщиков: VEN12, CET18, NER17, ONG17, DAJ17 и DASS19. По всему тексту приказа МФ № 153 от 22 декабря 2017 г. об утверждении типового формуляра Декларация о подоходном налоге для хозяйствующих субъектов (VEN12)слово «износ» заменено словом «амортизация»; из строк 0206 и 03020 Приложения №1 исключена отсылка на ч. (2) ст.27 НК, а из наименования показателя строки 03013 исключена отсылка на ч. (6) ст.27 НК.

На встрече Международного форума разработчиков стандартов отчетности (International Forum of Accounting Standard Setters — IFASS) в бразильском Буэнос-Айресе на прошлой неделе Питер Самперс (Peter Sampers), председатель Голландского Совета по стандартам финансовой отчетности (DASB) и по совместительству профессор финансового учета в Маастрихтском университете, еще раз озвучил основные итоги консультаций по европейским основам отчетности публичных компаний. Проводя детальный анализ по ходу своего выступления, он сослался на прошлогодний итоговый отчет по результатам проведенного Еврокомиссией изучения адекватности европейской системы финансового учета, а также на индивидуальные отзывы на те же самые консультации, которые Еврокомиссия опубликовала чуть позже.

Общий план счетов бухучета распространяется на субъекты, которые ведут бухучет на основе двойной записи (за исключением субъектов, которые применяют Международные стандарты финансовой отчетности (IFRS), и публичных учреждений). Также НСБУ «Представление финансовых отчетов» не регламентирует порядок составления финансовых отчетов субъектов публичного интереса и других субъектов, которые применяют МСФО (МСФО (IFRS) 1 «Представление финансовой отчетности»); некоммерческих организаций (Методические указания об особенностях бухучета в некоммерческих организациях); публичных учреждений (Нормы, установленные Минфином). Реформация баланса является отдельным этапом составления и представления финансовых отчетов предприятия.

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

По данным информационного портала Investment & Pensions Europe, верхняя палата обратилась к главе комитета по вопросам бизнеса, энергетики и промышленной стратегии (BEIS), обращая внимание на необходимость оставить британским регуляторам возможность критически оценивать международные стандарты финансовой отчетности после выхода из ЕС. В опубликованном отчете, содержащем предложения по режиму внедрения МСФО после Brexit, представитель комитета от Палаты лордов Грег Кларк (Greg Clark) отметил, что предусмотренный для внедрения МСФО режим “обязан обеспечивать способность Совета по финансовой отчетности [FRC] осуществлять эффективный надзор за этой важной функцией”.

На завершившейся на прошлой неделе очередной встрече в Лондоне члены Совета по МСФО в очередной раз обсудили корректирующие поправки к стандарту IFRS 17 “Договоры страхования”, но обсуждали их в этот раз “в целом”. По итогу этого Совет дал свое согласие и разрешил членам команды разработчиков приступить к составлению предварительного варианта, который, в соответствии с формальным процессом, будет выпущен на ознакомление мировой бухгалтерской общественности в конце июня. Хотя официально эту возможность еще предстоит одобрить на майской встрече, но, скорее всего, по данному дискуссионному документу будет предусмотрен более короткий консультационный период ввиду “цейтнота”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *