Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

В деятельности любого хозяйствующего субъекта возникают ситуации, когда необходимо обосновать принятие правильных управленческих решений. Особенно это становится актуальным в условиях экономических кризисов и спада производства. Как правило, такие решения принимаются на основе всестороннего анализа финансового состояния и качественной оценки работы хозяйствующего субъекта. На практике, процесс осуществления анализа финансового состояния хозяйствующего субъекта всегда является сложным и трудоемким видом деятельности, который требует от специалистов знаний как в выборе методики анализа, так и в правильной интерпретации полученных результатов анализа.

Напоминаем экономическим субъектам, обязанным подавать информацию для определения оцененного налогооблагаемого дохода из косвенных источников, что срок ее предоставления в Государственную налоговую службу истекает 25 февраля. Положениями ч.2 ст.22611 Налогового кодекса определен список лиц, обязанных заполнить и отправить в налоговый орган данные, структура и порядок предоставления которой прописаны в Приказе ГНС №427/2018.

В продолжении статьи, опубликованной в «monitorul fiscal FISC.md» № 8 (63) за 2020 г., предлагаем рассмотреть особенности документального оформления, бухгалтерского и налогового учета операций в рамках договора комиссии у комитента. На практике чаще всего договор комиссии заключается с целью реализации комиссионером товаров комитента. Специфика такой сделки состоит в том что комиссионер проводит все действия от своего имени, но при этом исключительно в соответствии с поручениями комитента и в рамках договора комиссии. Основные правовые особенности договора комиссии для комитента представлены ниже.

Всемирный банк пересмотрел прогноз роста молдавской экономики на ближайшие три года. В докладе ВБ об экономике региона Европы и Центральной Азии, опубликованном на этой неделе, говорится, что в 2021 г. ВВП Молдовы вырастет на 6,8%, что на 3 п.п. больше ранее прогнозируемого показателя (3,8%). В то же время, прогноз роста ВВП Молдовы в 2022 г. повышен на 0,2 п.п. (до 3,9%), а на 2023 г. – на 0,6 п.п. (до 4,4%). В докладе ВБ говорится, что после спада ВВП на 7% в 2020 г. экономика Молдовы быстро восстанавливается, и в среднесрочной перспективе ее рост будет выше потенциального.

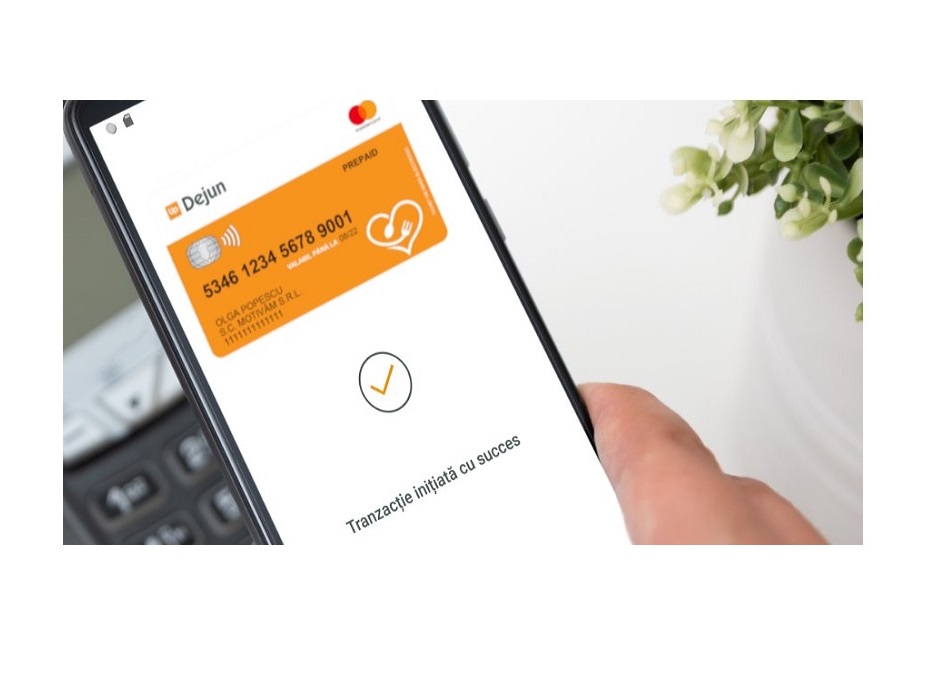

Up Moldova совместно с компанией Mastercard запустили цифровой кошелек, который позволит оплачивать покупки в торговой сети бесконтактно. Теперь держатели карт Mastercard, выпущенных Up Moldova, могут рассчитываться за покупки с помощью смартфона, который поддерживает технологию бесконтактной оплаты, без необходимости иметь при себе физическую карту. Для того, чтобы превратить смартфон в платежное устройство, необходимо установить приложение Up Mobil Moldova, а для оплаты достаточно лишь поднести устройство к торговому терминалу. Любые дополнительные комиссии при расчете смартфоном – отсутствуют. Надежность и безопасность оплат гарантирована международными стандартами Mastercard.

В данной статье рассматривается порядок составления консолидированного отчета о прибыли и убытках группы, состоящей из материнского предприятия, дочернего предприятия и ассоциированного субъекта. Консолидированный отчет о прибыли и убытках представляет собой еще один финансовый отчет, который в обязательном порядке должен быть составлен материнским предприятием в соответствии с концепцией единого предприятия. В соответствии с п. 41 Национального стандарта бухгалтерского учета «Представление

Исполнительный комитет Национального банка Молдовы (НБМ) утвердил Регламент об автоматизированной системе межбанковских платежей (АСМП), который опубликован в «Официальном мониторе» от 12 июля. Одновременно, принято решение об отмене действующих до этого одноименного регламента, а также Регламента о надзоре за автоматизированной системой межбанковских платежей. Целью нового документа является установление правил использования АСМП и организация деятельности участников в ее рамках. Регламент содержит трактовку понятия «Сервисное бюро АСМП», которое является инструментом, предназначенным для отправки и получения сообщений

Порядок составления консолидированного отчета о прибыли и убытках группы, состоящей из материнского предприятия, дочернего предприятия и ассоциированного субъекта НСБУ изложен автором „monitorul fiscal FISC.md” Валентиной Палади в статье «Представление консолидированных финансовых отчетов»: практические аспекты составления консолидированного отчета о прибыли и убытках», опубликованной в декабрьском номере журнала. Автор подчеркивает, что этот отчет представляет собой еще один финансовый отчет, который в обязательном порядке должен быть составлен материнским предприятием в соответствии с концепцией единого предприятия.

(Продолжение. Часть I – в № 2 (65), часть II – в № 3 (66), 2021 г.) 7. Какие предусмотрены особенности предоставления ежегодных отпусков работникам, совмещающим работу с обучением? Гарантии и компенсации работникам, совмещающим работу с обучением, выражаются в предоставлении им сокращенного рабочего времени и дополнительных отпусков в целях обеспечения максимально успешной учебы и соответственно повышения квалификации.

(Продолжение, начало в № 5 (68), 2021). Порядок определения стоимостного базиса основных средств на начало переходного периода 01.01.2021 г. представлен в таблице 6. Данная таблица носит рекомендательный характер, поэтому, в зависимости от информационных потребностей субъекта, в нее может быть внесена дополнительная информация. Рассмотрим порядок определения стоимостного базиса основных средств на момент перехода на новые правила исчисления амортизации основных средств в налоговых целях.

Национальная комиссия по финансовому рынку утвердила Регламент о классификации активов небанковскими кредитными организациями (НКО). Этот документ применяется зарегистрированными в Регистре авторизованных небанковских кредитных организаций субъектами при классификации и расчете величины резервов для покрытия убытков в целях надзора.

Contextul anului 2020 a determinat necesitatea identificării și promovării unor măsuri ce au drept scop atenuarea efectelor crizei pandemice și relansarea economiei naționale, prin diminuarea presiunii fiscale, implementarea de noi mecanisme de subvenționare, perfecționarea reglementărilor fiscale prin reguli clare de impozitare bazate pe echitate, simplitate și asigurarea previzibilității impunerii. Mai multe detalii despre particularitățile politicii atât fiscale cât și vamale pentru anul 2021 aveți ocazia să aflați din articolul elaborat de Dorel Noroc și Corina Alexa, disponibil în nr. 2 (65) a revistei ”monitorul fiscal FISC.md”.

Рассматривая вопросы, касающиеся крестьянских (фермерских) хозяйств, и, в частности, их деятельности и ее прекращения, следует обратить особое внимание на законодательную и нормативную базу, которая состоит из:

Парламентская комиссия по вопросам права, назначениям и иммунитету одобрила поправки в Кодекс о правонарушениях, которые предусматривают значительное снижение штрафных санкций за несоблюдение мер по предупреждению, профилактике и борьбе с эпидемическими заболеваниями, а также мер по охране общественного здоровья. Также комиссия рекомендовала парламенту принять законопроект во втором чтении в ходе пленарного заседания. В соответствии с документом, штрафы для физических лиц могут снизятся в несколько раз – с 22,5–25 тыс. леев до 2-5 тыс. леев, а для юридических – с ныне предусмотренных 50-75 тыс. леев до 10–35 тыс. леев.

Вопросы, касающиеся валютного регулирования, затрагивают в той или иной мере всех юридических и физических лиц РМ. В последнее время возник ряд вопросов, относящихся к расчетам по коммерческим операциям между резидентами и нерезидентами республики, в том числе, и посредством наличных денежных средств (как в национальной, так и в иностранной валюте). По ряду операций в валюте у практиков и специалистов возникают различные трактовки применения положений Закона о валютном регулировании № 62 от 21.03.2008 г. (Закон № 62/2008).

ЛОНДОН – На крупных участках мировой экономики наблюдаются традиционные признаки V-образного восстановления после обвала, вызванного пандемией начавшейся этой весной. Месячные индикаторы для многих стран показывают резкий рост в июне и июле, с прогнозируемым ростом реального (с поправкой на инфляцию) ВВП в третьем квартале на 10-15% при прочих равных условиях. Безусловно, существуют основания сомневаться в том, что предполагаемый подъем – это просто техническое восстановление – иллюзия, вызванная глубиной первоначального коллапса. Это вполне может иметь место, особенно если многие страны сталкиваются с мощной второй волной инфекций COVID-19 или если большие надежды на раннюю вакцинацию окажутся неоправданными.

Вчера, 23 июля, Международная федерация бухгалтеров (IFAC) при участии Международного совета по стандартам финансовой отчетности для общественного сектора (IPSASB) и Цюрихский университет прикладных наук (Zurich University of Applied Sciences, ZHAW) представили вниманию всем, кого это может касаться, прикладной бухгалтерский инструмент для анализа фискального воздействия программ государственной помощи в связи с коронавирусом. В первую очередь, очевидно, эта разработка может заинтересовать представителей сектора госфинансов.

Учитывая поправки, предусмотренные Законом №257/2020 о внесении изменений в некоторые нормативные акты (Закон №257/2020), предлагаем рассмотреть основные изменения, внесенные в текст Закона №845/1992 о предпринимательстве и предприятиях (Закон №845/1992) в части, касающейся мер по плафонированию платежей/поступлений, осуществленных наличными денежными средствами, в хозяйственной деятельности. В связи с этим предлагаем проанализировать ряд положений, дополнивших ст. 6 Закона №845/1992:

С января 2020 г. бухгалтерское законодательство пополнилось новыми правилами в отношении учета малоценных и быстроизнашивающихся предметов. Как организовать учет данных активов в соответствии с новыми правилами рассмотрим в предлагаемом материале.

Начинаем публикацию серии статей, посвященных порядку составления и представления консолидированных финансовых отчетов на основе нового Национального стандарта бухгалтерского учета (НСБУ) «Представление консолидированных финансовых отчетов». Предметом данного материала являются вопросы составления консолидированного баланса в условиях, когда материнское предприятие контролирует деятельность дочерних предприятий.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *