Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

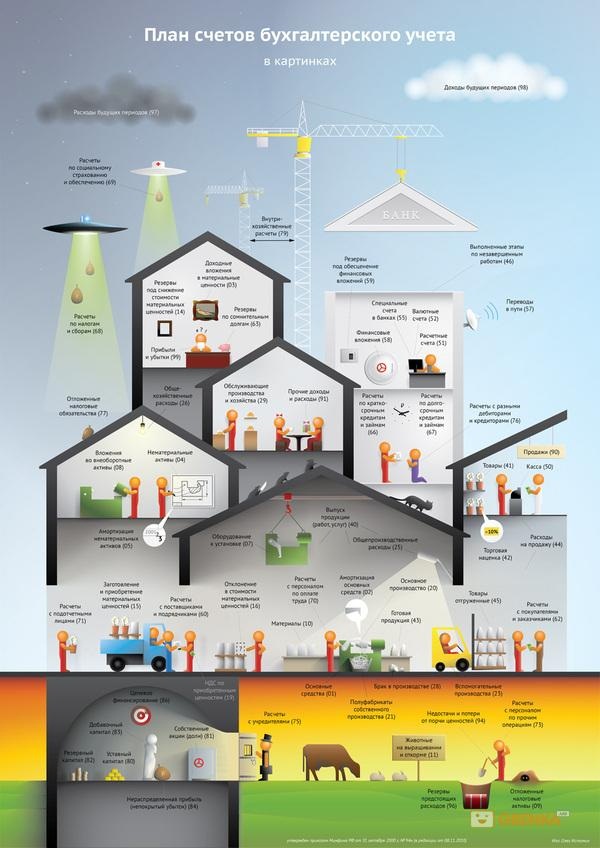

В «Monitorul Oficial» от 4 августа 2017 года опубликованы сразу три приказа министерства финансов oб изменении и дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденных Приказом министра финансов № 216 от 28 декабря 2015 годa. Два из них приняты и вступили в силу 25 июля, один – 14 июня. Так, в в План счетов бухгалтерского учета в бюджетной системе внесены следующие новые счета второго уровня:

Данный способ торговли имеет ряд особенностей, свои преимущества и недостатки. Как результат, у предприятий, которые применяют систему комиссионной торговли, возникает немало вопросов относительно оформления документов, расчетов с покупателями и комитентами, отражения операций в налоговом учете, в частности НДС и подоходного налога у источника выплаты. В предлагаемом материале, первом из цикла статей о бухгалтерском и налоговом учете в рамках договора комиссии, изложены некоторые юридические, бухгалтерские аспекты учета операций комиссионной торговли у комиссионера. Комиссионная торговля является видом предпринимательской деятельности, при которой комиссионер осуществляет продажу ценностей для комитента, получая за данные услуги денежное вознаграждение. Все условия подобных сделок осуществляются на основании заключенного договора комиссии.

Окончательный расчет с работником, который решил уволиться – это основная обязанность работодателя, несоблюдение которой может повлечь материальную и административную ответственность. Как правило, споры о взыскании долга по заработной плате работниками выигрываются, но вот последствия для работодателя могут быть неожиданными. Главный бухгалтер предприятия обратилась в суд с иском против бывшего работодателя, потребовав взыскать в ее пользу 54 тыс. леев задолженности по заработной плате, моральный ущерб 10 тыс. леев и судебные расходы, а также компенсацию

Налог на недвижимое имущество Основными нормативными актами, используемыми в процессе администрирования налога на недвижимое имущество/земельного налога, являются: 1) для объектов недвижимого имущества, оцененных территориальными кадастровыми органами - раздел VI Налогового кодекса (НК); 2) для объектов недвижимого имущества, не оцененных территориальными кадастровыми органами - Закон о введении в действие раздела VI Налогового кодекса и ст. 277, 283, 284 раздела VI Налогового кодекса

В Monitorul oficial от 2 июня 2017 г. опубликован Приказ Министерства финансов №82 о дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений.

Местные налоги и сборы являются составной частью системы налогообложения. Налогообложение на местном уровне необходимо для того, чтобы местные органы власти имели возможность предоставлять услуги, уровень которых ассоциируется у населения с размером уплаченного налога, сбора. Налоговые системы стран мира в части местного налогообложения различны, что объясняется как историческими причинами, так и стремлением местных органов власти повысить степень финансовой автономии за счет поиска новых источников доходов в условиях, когда наиболее значимые базы налогообложения заняты государственными органами и на местном уровне недоступны.

Довольно часто, в процессе переговоров между физическими и юридическими лицами относительно купли-продажи товаров согласовывается стоимость, которая должна быть выплачена физическому лицу субъектом. Однако, при поступлении подтверждающих документов в бухгалтерию субъекта, бухгалтеры сталкиваются с такими трудностями, как: в нотариально заверенном договоре купли-продажи стоимость сделки не включает удержания, что должны быть произведены из этих сумм и перечислены в бюджет.

Чтобы налоговая система была эффективной и, соответственно, отзывалась на изменения в стране, ею надо управлять. Это управление, осуществляемое на государственном уровне, и является налоговым администрированием, которое предполагает не разработку законодательных актов в области налогообложения, а именно управление, то есть, организацию исполнения этих актов и выявление обстоятельств, препятствующих их эффективному применению.

• Правительство одобрило законопроект о внедрении программы «Prima casă». • Состоялось назначение 23 госсекретарей в различных отраслевых министерствах.

Важным этапом бухгалтерского цикла является инвентаризация. Субъекты, которые ведут бухгалтерский учет, обязаны проводить инвентаризацию. Правила проведения инвентаризации элементов актива и обязательств, признание и отражение результатов инвентаризации и составление форм, используемых при проведении инвентаризации, установлены Положением о порядке проведения инвентаризации, утвержденным Приказом Министра финансов № 60/2012 (далее – Положение). Правила проведения инвентаризации по отраслям, сферам/секторам деятельности разрабатываются центральными отраслевыми органами и согласовываются с Министерством финансов.

В «Moitorul oficial» № 390-395 от 10 ноября 2017 г. опубликованы и вступили в силу изменения и дополнения в План счетов бюджетного учета и Методологические нормы организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденных Приказом министра финансов № 216 от 28 декабря 2015 г.

Работая в качестве фрилансеров, „представители свободной профессии” в области информационных технологий (ИКТ) пользуются множеством преимуществ по сравнению с офисными работниками, включая свободу и независимость (свобода выбора работы, свобода выполнения работы с любой точки местонахождения и др.), и данный факт является неоспоримым. Однако, свобода влечет за собой и определенные обязанности. Уплата налогов и сборов с доходов полученных от фриланс деятельности является одной из них, которую многие фрилансеры очень не любят или даже полностью игнорируют данное обязательство.

Резиденты информационно-технологических парков (далее - ИТ) практикуют различные виды деятельности, в связи с чем возникает множество вопросов относительно порядка учета затрат, связанных с созданием информационных технологий, их внедрением и управлением, а также о представлении соответствующей информации в финансовых отчетах.

В настоящее время продажа товаров через интернет (онлайн, электронная, виртуальная) конкурирует не только между собой, но и с традиционными магазинами, которым пришлось пересмотреть свои бизнес-модели, чтобы оставаться конкурентоспособными на рынке, что было обусловлено как чрезвычайной ситуацией и кризисом, также и тем, что барьеры для входа в онлайн среду сегодня ниже, чем в офлайн режиме. Таким образом, традиционная торговля все больше и больше уступает онлайн/электронной торговле являясь более преимущественной как для продавцов, так и покупателей.

I Часть Создание программного обеспечения для собственных нужд или для продажи Другая ситуация складывается, когда субъект ИТ создает программное обеспечение с исключительными имущественными правами становясь собственником этих прав, для: a) использования в собственной деятельности согласно собственным нуждам;

Всем людям нравится получать подарки. При нынешнем развитии торговых отношений, нам повсеместно предоставляется возможность преподнести практически любой подарок кому-либо при помощи подарочного сертификата. Эти сертификаты (именуемые также ваучерами) стали неотъемлемой частью современной жизни, а поставщики разнообразной продукции и услуг готовы отвечать нашим пожеланиям и потребностям. Однако, если абстрагироваться от приятной стороны вопроса, местные компании сталкиваются с множеством проблем, касающихся юридической подоплеки сделок с сертификатами, а также их учета.

Предприятие обратилось в суд с иском против уволившегося главного бухгалтера, обвинив сотрудника в том, что она ежемесячно начисляла себе дополнительно 2400 леев сверх оговоренной сторонами заработной платы. Помимо этого, главбух допустила ряд нарушений финансовой дисциплины: не зарегистрировала накладные в электронном реестре, за что предприятие было оштрафовано ГНС, не довела до конца процедуры, которые следовало провести по завершению финансового года. Работница не вернула фирме служебный телефон и не предоставила электронные ключи для предоставления отчетности. Факты нарушений установлены служебным расследованием работодателя. О результатах расследования он уведомил бывшую работницу по почте.

В пятницу, 8 февраля 2018 г., выйдет № 38-47 Официального монитора Республики Молдова. В части I «Законы, постановления Парламента Республики Молдова и указы Президента Республики Молдова» Конституционный суд публикует: • Постановление о контроле конституционности некоторых положений ст. 3 и ст. 4 Закона № 328 от 23 декабря 2013 года об оплате труда судей и прокуроров и синтагмы в ст. 131 ч.(1) Закона № 544 от 20 июля 1995 года о статусе судьи (обращение № 57а/2018) (№ 24 от 2 октября 2018 г.)

В пятницу, 2 ноября 2018 г., выйдет № 410-415 Официального монитора Республики Молдова. В части I «Законы, постановления Парламента Республики Молдова и указы Президента Республики Молдова» Конституционный суд Республики Молдова публикует: • Определение о неприемлемости обращения № 78g/2018 г. об исключительном случае неконституционности некоторых положений ст. 70 ч. (7) и ч.(8) Закона о несостоятельности № 149 от 29 июня 2012 года (вознаграждение управляющего/ликвидатора в процессе несостоятельност) (№ 65 от 19 июня 2018 г.)

Американский Совет по стандартам финансовой отчетности разделяет обеспокоенность по поводу последствий масштабного распространения коронавирусной инфекции в США и за рубежом. FASB продолжает следить за ситуацией и намерен оказывать поддержку своим стейкхолдерам в эти непростые времена, сообщила вчера пресс-служба организации. 8 апреля состоится собрание (как можно предположить, в дистанционном режиме), на котором в деталях обсудят план оказания поддержки стейкхолдерам. Реакция FASB примет разные формы:

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *