Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Agenția Națională pentru Ocuparea Forței de Muncă (ANOFM) informează că, pentru înregistrarea cu statut de șomer, persoanele aflate în căutarea unui loc de muncă trebuie să expedieze actele necesare la adresele de e-mail ale subdiviziunilor teritoriale pentru ocuparea forței de muncă în a cărei rază își au domiciliul sau reședința (conform actelor de identitate). Pentru minimizarea riscului răspândirii infecției cu noul coronavirus (COVID-19), accesul la sediile subdiviziunilor teritoriale pentru ocuparea forței de muncă este restricționat!

Conform art. 18 lit. d) din Codul fiscal, veniturile din chirie (arendă) sunt surse de venit impozabile și se includ în venitul brut, care urmează a fi impozitat conform cotelor stabilite la art. 15 din Codul fiscal.

Potrivit art. 15 alin. (1) din Legea insolvabilității nr. 149 din 29.06.2012 (Legea nr. 149/2012), în cazul insolvabilității debitorului din culpa fondatorilor (membrilor) lui, a membrilor organului executiv sau a unor alte persoane care au dreptul de a da indicații obligatorii pentru debitor ori care pot influența în alt mod acțiunile debitorului (insolvabilitate intenționată), aceștia poartă răspundere subsidiară solidară față de creditori în măsura în care bunurile debitorului sunt insuficiente pentru executarea creanțelor creditorilor. Conform art. 247 din Legea nr. 149/2012, în sensul prezentei legi, membri ai organelor de conducere ai debitorului pot fi:

1. (28.23.41) În care boxe la declarația TVA 12 se va indica TVA calculată la anularea înregistrării ca contribuabil al TVA? 2. (37.40) Care va fi baza de calcul pentru impozitul unic care urmează a fi achitat în buget de rezidentul parcului pentru tehnologia informației în cazul cînd acesta se prezintă în calitate de mandatar și poartă răspundere financiară în raporturi între doi nerezidenți ai Republicii Moldova, reținînd în prealabil remunerarea?

Promovarea de către agenții economici a mărfurilor și serviciilor sale prin intermediul rețelelor de socializare a devenit la momentul actual simplă, accesibilă și eficientă, acest instrument de publicitate fiind utilizat frecvent de antreprenori. Cu toate acestea, încă nu toate entitățile conștientizează că efectuează import de servicii, care reprezintă obiect al impunerii cu TVA. Deci, în continuare vom examina apariția obligației respective și procedura de declarație a obligațiilor la compartimentul TVA aferente serviciilor de publicitate prestate prin intermediul rețelelor de socializare.

Ce tipuri de declarații (anuale, trimestriale, lunare) va prezenta Gospodăria Țărănească în cazul în care a procurat de la persoane fizice animale în masă vie? Potrivit prevederilor art. 901 alin. (35) din Codul fiscal (CF), entitatea urmează să rețină un impozit în mărime de 5% (reținere finală) din plăţile efectuate în folosul persoanei fizice pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

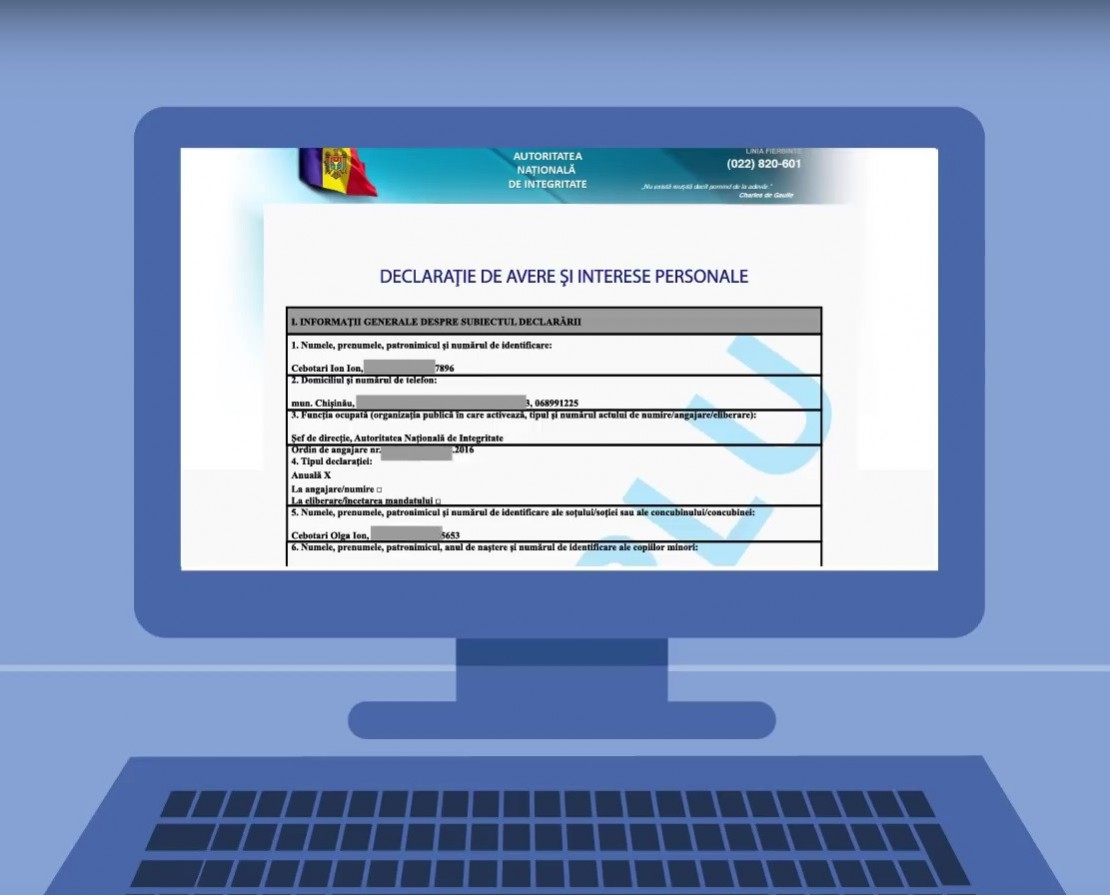

Subiecții declarării averii și intereselor personale sunt obligați să depună declarațiile până la data de 31 martie, reamintește Agenția Națională de Integritate. Potrivit art. 3 al Legii nr. 133/2016, lista subiecților declarării include: • persoanele care deţin funcţiile de demnitate publică prevăzute în anexa la Legea nr. 199 din 16 iulie 2010 cu privire la statutul persoanelor cu funcţii de demnitate publică;

Acești factori au contribuit la majorarea încasărilor asigurate de Serviciul Vamal, care a acumulat, în anul 2018, la bugetul de stat 21,4 mld. lei, înregistrând o creștere cu circa 1,04 mld. lei față de anul 2017. Valorile sunt în creștere și în cazul exporturilor. În anul precedent, acestea au crescut cu 1,95 mld. lei, însumând 39,4 mld. lei. Cea mai mare pondere în structura veniturilor o dețin plățile provenite din administrarea TVA, care constituie 67,1%, urmate de accize cu 25,3% și, respectiv, taxele vamale, care au o contribuție de 5,2%.

Au mai rămas circa două săptămâni până la data-limită stabilită (31 martie 2020) pentru depunerea Declarației de avere și interese personale pentru anul 2019. Autoritatea Națională de Integritate precizează că subiecții declarării o pot depune în format electronic, prin accesarea Declarației on-line. Totodată, subiectul declarării trebuie să se asigure că are semnătura electronică valabilă și că dispune de toate documentele care certifică proveniența veniturilor ce urmează a fi declarate. Experiența anilor precedenți arată că majoritatea subiecților declarării amână momentul depunerii Declarației pentru ultimele zile, fapt care poate supraîncărca sistemul „e-Integritate” și, respectiv, poate crea incomodități suplimentare declaranților.

Actualmente, legislația vamală a Republicii Moldova este formată din Codul vamal (CV), Legea cu privire la tariful vamal, Legea cu privire la modul de introducere şi scoatere a bunurilor de pe teritoriul RM de către persoane fizice, Legea cu privire la aprobarea Nomenclaturii combinate a mărfurilor, alte acte legislative și normative elaborate întru executarea actelor legislative menționate și o serie de acte legislative sau normative de specialitate ce conțin, de asemenea, norme din domeniul vamal.

Entitatea a importat servicii conform invoice în luna martie 2020. TVA la import a fost calculat și reflectat în boxa 8 și 20 din Declarația privind TVA pentru L/03/2020, însă, din anumite motive, suma TVA nu a fost achitată în termenul stabilit de legislație (adică până la prezentarea declarației). Urmează sau nu a fi reflectată această sumă în boxa 15?

1. (29.1.1.24) Beneficiază de facilitatea acordată conform prevederilor art.51/3 din Codul fiscal agenții economici care prestează servicii de instruire tematică? 2. (29.5.22) Cum urmează să impoziteze organizația necomercială venitul obținut de la înstrăinarea unui imobil?

Potrivit art. 901 alin. (3) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 10% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

Potrivit art. 901 alin. (3) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 10% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

Astăzi, 1 iulie 2020, Serviciul Fiscal de Stat a lansat în exploatare industrială sistemul informațional automatizat de creare și circulație a facturilor fiscale electronice „e-Factura”. În „Monitorul Oficial” din 30 iunie curent, a fost publicat Ordinul SFS nr. 317 din 26 iunie 2020 privind aprobarea Regulamentului respectiv, care stabilește modul de creare, expediere și recepționare a facturilor fiscale între participanții la tranzacțiile economice documentate prin acestea și generate în SIA „e-Factura”. Potrivit Regulamentului, contribuabilul va obține acces la SIA „e-Factura” în conformitate cu Regulamentul privind modul de utilizare a serviciilor fiscale electronice prin intermediul SIA „Cabinetul personal al contribuabilului”.

La 21 noiembrie 2018 un agent constatator din cadrul Centrului Naţional pentru Protecţia Datelor cu Caracter Personal (în continuare – CNPDCP) a întocmit procesul-verbal cu privire la contravenţie SRL „C” pentru comiterea contravenției prevăzută la art. 741 alin. (1) şi alin. (2) din Codul contravenţional1 (CC). Întreprinderea a fost găsită vinovată de prelucrarea datelor cu caracter personal ale salariaţilor prin intermediul sistemelor de evidenţă, cum ar fi sistemul manual/automatizat/mixt de evidenţă a angajaţilor, cu încălcarea art. 23 din Legea cu privire la protecţia datelor cu caracter personal2, dar şi a prevederilor Regulamentului Registrului de Evidenţă a operatorilor de date cu caracter personal, aprobat prin Hotărârea Guvernului nr. 296 din 15 mai 2012

Conform prevederilor art.52 alin.(1) din Codul fiscal, la organizaţii necomerciale sînt atribuite organizaţiile înregistrate în conformitate cu legislaţia în vigoare, şi anume: a) asociaţia obştească – conform Legii nr.837-XIII din 17 mai 1996 cu privire la asociaţiile obşteşti; b) fundaţia – conform Legii nr.581-XIV din 30 iulie 1999 cu privire la fundaţii; c) organizaţia filantropică – conform Legii nr.1420-XV din 31 octombrie 2002 cu privire la filantropie şi sponsorizare;

Odată cu intrarea în vigoare a Legii privind auditul situațiilor financiare nr. 271/2017 (în continuare - Legea nr. 271/2017), în legislația națională a fost introdus un nou concept, cel de comitet de audit. Deși prevederile legale referitoare la această noțiune sunt în vigoare deja al doilea an (începând cu 01.01.2019), pentru unii manageri activitatea comitetului de audit este considerată puțin abstractă, pentru alții, nu sunt clare responsabilitățile acestuia. Având în vedere importanța constituirii unui comitet de audit eficient, am considerat necesară o examinare, care să cuprindă atât aspecte teoretice, cât și practice, referitoare la activitatea acestui comitet.

În Monitorul Oficial din 12 decembrie a fost publicată Legea pentru modificarea unor acte legislative nr. 302 din 30 noiembrie 2018, prin care sunt operate, inclusiv, modificări la Codul fiscal (art.II), în speță art.21 alin. (4), prin care au fost exceptate de la normele respective donațiile filantropice și de sponsorizare menționate la art.36 alin.(2) din Codul fiscal (CF). Menționăm că, prin derogare de la prevederile art. 56 alin. (2) din Legea nr. 100/2017 cu privire la actele normative, aceste prevederile sunt puse în aplicare începând cu 1 ianuarie 2018.

Entitatea „B” se reorganizează prin absorbție, fiind absorbită de către Entitatea „A”. Finalizarea procedurii de reorganizare are loc în luna septembrie 2020. Ținând cont de faptul că în urma reorganizării Entitatea „B” încetează să mai existe și toate obligațiunile și creanțele acesteia trec la Entitatea „A”, solicităm răspunsul la următoarele întrebări: 1. Survine obligația de prezentare a Declarației cu privire la impozitul pe venit (VEN12) pentru Entitatea „B”? 2. Cine are obligația de prezentare a Notelor de informare forma IALS18 pentru perioada de până la reorganizare?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *