Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Sistemul informaţional automatizat de gestionare şi eliberare a actelor permisive (SIA GEAP) este un sistem destinat pentru gestionarea procesului de primire a cererilor de eliberare a respectivelor actelor, precum şi altor acte decise de Guvern, comunicare şi schimb de informaţii între autorităţile publice implicate în eliberarea actelor permisive, standardizarea unor procese de prelucrare a cererilor şi eliberare a documentelor vizate. Prevederea este inclusă în proiectul de modificare al Legii nr. 160/2011 privind reglementarea prin autorizare a activităţii de întreprinzător elaborat de Ministerul Economiei și Infrastructurii.

Secretarul general al Ministerului Finanțelor, Iuri Pașinschi a avut o întrevedere cu Martin McDowell, Șeful Adjunct al Misiunii Statelor Unite ale Americii la Chișinău. Oficialii au făcut o trecere în revistă a subiectelor actuale de pe agenda relațiilor bilaterale, prioritățile Ministerului Finanțelor pe termen mediu, precum și au discutat despre oportunitățile de impulsionare a cooperării dintre cele două state.

Organele vamale ar putea înregistra, la importul în țara noastră, datele odometrului mijloacelor de transport, inclusiv aspectul exterior al acestora. În Parlament este înregistrată o inițiativă legislativă ce prevede completarea Codului vamal și a Legii cu privire la modul de introducere și scoatere a bunurilor de pe teritoriul Republicii Moldova. Proiectul de lege este elaborat în vederea asigurării accesului subiecților la mijloace de transport sigure și calitative, precum și la diminuarea cazurilor de fraudare a datelor odometrului.

În decursul anului curent, Centrul de Tehnologii Informaţionale în Finanţe (CTIF) va extinde serviciile de implementare și mentenanță a sistemelor informaționale de evidență contabilă pe platforma 1C, va aplica noi practici de instruire și de acordare la distanță a serviciilor de suport și consultanță în ținerea evidenței contabile pentru autoritățile și instituțiile publice, precum și în utilizarea de către acestea a sistemelor nominalizate. În perspectivă, CTIF va oferi, de asemenea, servicii de suport și consultanță utilizatorilor sistemului informatic de achiziții publice MTender. Aceste obiective au fost stabilite în ședința Direcției generale administrarea și prestarea serviciilor publice a CTIF privind bilanțul activității în anul 2019 și prioritățile acesteia pentru anul 2020 convocată de directorul interimar al CTIF, Vitalie Coceban.

În perioada în care sunt desfășurate adunările generale anuale în cadrul societăților pe acțiuni, în care cota statului depășește 50% din capitalul social, propunem analiza modificărilor și completărilor importante care au intrat în vigoare în Legea nr.1134/1997 privind societățile pe acțiuni la 1 ianuarie 2021, fiind aprobate prin Legea nr.18/2020. Amintim, modul de înfiinţare, dizolvare (lichidare) şi statutul juridic al societăţilor pe acţiuni (SA), drepturile şi obligaţiile acţionarilor, ale membrilor organelor de conducere şi ale altor persoane cu funcţii de răspundere ale societăţii, drepturile şi interesele legale ale creditorilor şi acţionarilor acestor societăţi este stabilit în Legea nr.1134/1997, cu modificările și completările ulterioare1.

Procedura de compensare a obligațiilor fiscale este stabilită de art. 175 din Codul fiscal (CF). Stingerea obligaţiei fiscale prin compensare se efectuează prin trecerea în contul restanţei a sumei plătite în plus sau a sumei care, conform legislaţiei fiscale, urmează a fi restituită. Compensarea se efectuează la iniţiativa SFS sau la cererea contribuabilului, dacă legislaţia fiscală nu prevede altfel. Una din întrebările deseori adresate de contribuabili este în ce termen organul fiscal trebuie să examineze și să execute cererea de compensare depusă?

Subiectul înregistrat în calitate de plătitor de accize are obligația să calculeze și să achite accizele la buget la comercializarea mărfurilor supuse accizelor, fără scoaterea lor din antrepozitul fiscal? În conformitate cu prevederile art.97 alin.(3) din Codul fiscal, valoarea impozabilă a livrării impozabile include suma totală a tuturor impozitelor şi taxelor care urmează a fi achitate, cu excepţia TVA.

Care este termenul de prescripție pentru efectuarea controlului asupra calculării corecte și a virării în termen a contribuțiilor la bugetul asigurărilor sociale de stat (CAS) și a primelor de asigurare obligatorie de asistență medicală(PAM), precum și pentru aplicarea sancțiunilor aferente?

În perioada 15 — 21 octombrie 2018,veniturile încasate la bugetul de stat de către Serviciul Vamal au constituit 401,7 mil. lei, fiind perfectate per total 11 336 declarații vamale. La capitolul combaterea fraudelor vamale, pe parcursul săptămânii trecute au fost depistate 142 de încălcări ale legislației. Cele mai frecvente încălcări se referă la depășirea termenului de aflare pe teritoriul RM a autoturismelor cu numere de înmatriculare străine, încălcarea termenelor de tranzit sau de depunere a declarației vamale, nedeclararea sau declararea neautentică a mărfurilor de larg consum (articole vestimentare și de încălțăminte, produse cosmetice, piese auto de schimb, produse din tutun, produse chimice, legume etc).

Mai mulți participanți la cursurile de instruire„Introducere în finanțe publice” și „Contabilitatea bugetară. Cadrul normativ” desfășurate la distanță cu utilizarea aplicației ZOOM de către Centrul de Tehnologii Informaționale în Finanțe (CTIF) au apreciat, la finalul primului curs, calitatea instruirilor și profesionalismul formatorilor din cadrul CTIF. Cursul de instruire „Introducere în finanțe publice”, cu o durată de șase zile, s-a încheiat la 15 aprilie, iar cursul „Contabilitatea bugetară. Cadrul normativ”, cu o durată de 12 zile, urmează să fie finalizat la 28 aprilie.

Ce-ar trebui să cunoască un operator economic care realizează tranzacții externe de import despre Declarația valorii în vamă? Potrivit Regulamentului privind modul de declarare a valorii în vamă a mărfurilor, aprobat prin Hotărârea Guvernului nr. 974/2016 (Regulament), Declaraţia pentru valoarea în vamă se întocmește și se prezintă pe un formular D.V.1, pentru cazurile în care valoarea în vamă se determină în baza valorii de tranzacţie, respectiv în baza preţului efectiv plătit sau de plătit, conform prevederilor art. 11 din Legea nr. 1380/1997 cu privire la tariful vamal (Legea nr. 1380/1997).

Primăria capitalei propune spre consultare proiectul conceptului de desfășurare a comerțului stradal pe teritoriul municipiului Chișinău. Elaborarea conceptului este condiţionată de necesitatea sistematizării acţiunilor orientate spre stimularea comerţului organizat şi legal efectuat într-un mediu concurenţial sănătos şi direcţionarea acestuia spre sporirea nivelului de deservire a consumatorilor. Documentul conține 6 obiective și prevede limitarea maximă a numărului de unități de comerț ambulant stradal.

Serviciul Vamal al RM reiterează că, la intrarea în Republica Moldova, persoanele fizice au dreptul să introducă nelimitat numerar în monedă națională, precum și numerar și cecuri de călătorie în valută străină. Totuși, dacă suma depășește 10 mii de euro sau echivalentul lor de persoană, aceasta urmează a fi declarată în scris, cu completarea formularului tipizat DV-6, unde va fi indicată suma, proveniența și destinația banilor. Ulterior, în baza acestei declarații, va fi eliberat formularul tipizat TV-28. Obligativitatea declarării sumelor ce depășesc plafonul de 10 mii de euro este prevăzută și la ieșirea din țară, doar că, în acest caz, suma scoasă nu poate depăși 50 mii de euro sau echivalentul lor.

Organizațiie necomerciale sunt prevăzute la art.52 din Codul fiscal. În baza prevederilor art.52 alin.(2) din Codul fiscal organizațiile necomerciale sunt scutite de plata impozitului pe venit în cazul în care corespund condițiilor stabilite de alineatul menționat.

Viceprim-ministrul Serghei Pușcuța a avut o ședință de lucru cu membrii Camerei de Comerț Americane din Moldova. La eveniment au mai participat conducerea Serviciului Fiscal de Stat și Serviciului Vamal. În debutul ședinței, Serghei Pușcuța a mulțumit reprezentanților mediului de afaceri pentru interesul manifestat, menționând că Ministerul Finanțelor deja a recepționat mai multe propuneri în acest sens de la asociațiile de business și alte părți interesate. De asemenea, Vicepremierul a declarat că prioritățile politicii fiscale pentru anul viitor sunt simplificarea administrării fiscale, reducerea costurilor de raportare și achitare a impozitelor și taxelor, standardizarea regimurilor fiscale, precum și asigurarea previzibilității în aplicarea impozitelor și taxelor.

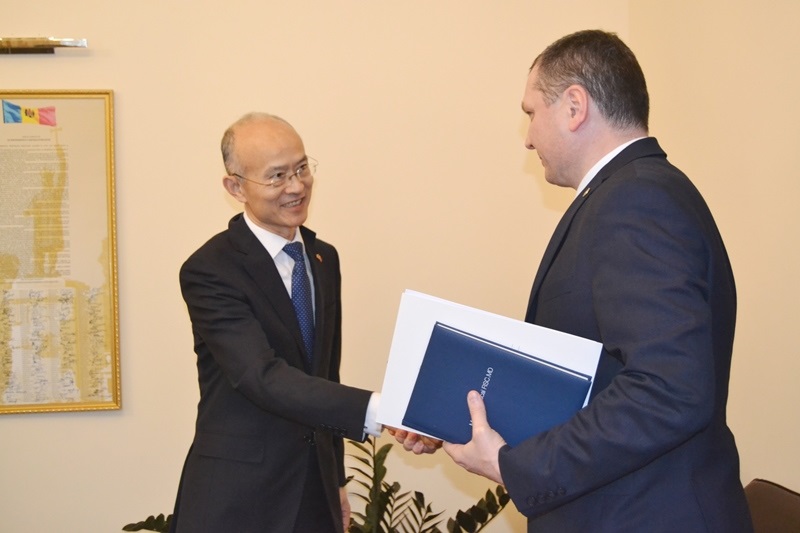

Vicepremierul Serghei Pușcuța a avut ieri, 28 ianuarie 2020, o întrevedere cu Excelența sa, Ambasadorul Republicii Populare Chineze în Republica Moldova, Zhang Yinghong. Cei doi oficiali au discutat despre subiectele de actualitate de pe agenda bilaterală, proiectele în derulare, precum și oportunitățile ulterioare de cooperare între cele două state. În debutul întrevederii, Serghei Pușcuța a mulțumit părții chineze pentru suportul consistent și constant oferit Republicii Moldova, menționând că China este un exemplu în ceea ce privește dezvoltarea economică. De asemenea, Vicepremierul Pușcuța a exprimat speranța că relațiile dintre cele două țări se vor intensifica, prin implementarea unor noi proiecte reciproc avantajoase.

Eliberarea duplicatului unui titlu executoriu pierdut sau deteriorat Instanţa eliberează duplicatul titlului executoriu în două situaţii: — în caz de pierdere sau — în caz de deteriorare a acestuia. Potrivit art.19 alin.(1) Cod de executare (CE), duplicatul titlului executoriu se eliberează la cererea creditorului sau a executorului judecătoresc. Cererea privind eliberarea duplicatului titlului executoriu se înaintează la instanţa care a eliberat titlul executoriu iniţial, cu anexarea probelor necesare. Instanţa se pronunţa în privinţa cererii în cel mult 5 zile.

Cum se reţine în prealabil impozitul pe venit de la persoana fizică care a înstrăinat un utilaj – din suma contractului sau doar din creşterea de capital și cum se prezintă această informație organului fiscal? Potrivit alin.(2) și alin.(3) din art. 90 din Codul Fiscal (CF), persoanele specificate la alin. (1) reţin în prealabil, ca parte a impozitului pe venit, 12% din plăţile efectuate în folosul persoanei fizice, cu excepţia deţinătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), a persoanelor menţionate la cap. 101, 102 şi 103, pe veniturile obţinute de către aceasta conform art.18 din CF, la lit. e) fiind prevăzut că, în componența venitului impozabil se include creșterea de capital definită la art. 40 alin. (7) din CF.

În luna octombrie curent au fost eliberate, prelungite și reperfectate, per total, 59 licențe, potrivit datelor statistice publicate de Agenția Servicii Publice. Astfel, 39 sunt licențe eliberate/prelungite, iar 20 reperfectate. Totodată, 7 licențe au fost eliberate cu scutirea taxei în mărime de 50%, suma totală achitată pentru eliberarea, prelungirea și reperfectarea licențelor în luna octombrie constituie 610,94 mii lei. Se constată că, după genul de activitate, 14 dintre licențele eliberate/prelungite sunt pentru activitatea cu metale prețioase, 6 – pentru producţie alcoolică autohtonă, câte 4 pentru domeniile articole din tutun, metale feroase, câte 3 – pentru producţie alcoolică importată, de broker vamal și articole pirotehnice și câte 1 – pentru protecţia informaţiei și, respectiv, plasarea în câmpul muncii.

Agentul economic achiziționează, pe 20 decembrie 2019, marfă de la o persoană fizică ce nu desfășoară activitate de întreprinzător. Conform clauzelor contractuale plata se va efectua cel târziu peste 30 zile. Achitarea a avut loc pe 10 ianuarie 2020. Când urmează a fi întocmit actul de achiziție a mărfurilor (în momentul achiziției sau achitării)? Cum urmează a fi efectuată reținerea la sursa de plată?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *