Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Înainte de prezentarea rapoartelor primare la Banca Națională a Moldovei, băncile comerciale vor confrunta sumele cu cele din rapoartele precedente. Dacă vor fi constatate divergențe esențiale de la o perioadă la alta, concomitent cu raportul corectat în formă electronică, se va expedia o notă explicativă pe suport hârtie în adresa BNM. Această prevedere este stipulată într-o Hotărâre a Băncii Naționale a Moldovei cu privire la modificarea și completarea Instrucțiunii privind modul de întocmire şi prezentare de către bănci a rapoartelor primare în vederea identificării și supravegherii riscului de credit, publicată în Monitorul Oficial din 11 august curent.

Guvernul a aprobat în cadrul şedinţei din 4 iulie 2018 Regulamentul cu privire la determinarea obligaţiilor fiscale aferente impozitului pe venitul persoanelor juridice şi persoanelor fizice care practică activitate de întreprinzător. Documentul este unul din cele trei regulamente elaborate cu scopul integrării normelor ce țin de determinarea obligațiilor fiscale a impozitului pe venit într-un singur act.

ISA 570 „Continuitatea activității” tratează responsabilitățile auditorului în auditul situațiilor financiare în legătură cu folosirea de către conducere a prezumției de continuitate a activității în întocmirea situațiilor financiare.

În numărul precedent al revistei „Monitorul Fiscal FISC. md” au fost expuse aspecte aferente noilor reglementări internaționale privind contabilizarea contractelor de locațiune cu referire la: necesitatea emiterii noului standard; domeniul de aplicare și excepțiile de recunoaștere a contractelor de locațiune; principala inovație adusă de standard; separarea parților componente ale unui contract de locațiune, ce conține o componentă de locațiune și alte componente de non-locațiune; aspecte specifice contractelor de locațiune exprimate în valută.

ISA 570 „Continuitatea activității” tratează responsabilitățile auditorului în auditul situațiilor financiare în legătură cu folosirea de către conducere a prezumției de continuitate a activității în întocmirea situațiilor financiare.

În luna februarie 2016, gradul de acoperire a cererii nete de valută din partea agenţilor economici prin oferta netă de valută de la persoanele fizice a constituit 91.4 la sută, comparativ cu 112.7 la sută în luna ianuarie 2016, arată datele oferite de Banca Națională a Moldovei.

Primul interviu oferit de guvernatorul Băncii Naționale a Moldovei, Sergiu Cioclea, de la numirea în funcție.

În cadrul unui interviu pentru Europa Liberă, fostul Ministru al Finanțelor Anatol Arapu a menționat: Când economia stagnează sau chiar este o posibilă descreștere, a face modificări dramatice în politicile de impozitare nu este cel mai bun lucru.

Caracteristica, modul de recunoaştere şi evaluare a elementelor de activ Imobilizări necorporale şi mijloace fixeImobilizările necorporale şi corporale se recunosc iniţial pe obiecte de evidenţă al căror nomenclator este stabilit de directorul entităţii cum prevede pct. 5 din SNC „Imobilizări necorporale şi corporale". Mijloacele fixe cuprind imobilizările corporale transmise în exploatare, valoarea unitară a cărora depăşeşte plafonul valoric prevăzut de legislaţia fiscală conform pct. 4 din SNC „Imobilizări necorporale şi corporale". De asemenea durata de utilizare a acestor bunuri trebuie să fie mai mare de un an. Variantă admisibilă care poate fi stipulată în politici contabile este că mijloacele fixe cuprind imobilizările corporale transmise în exploatare, valoarea unitară a cărora depăşeşte pragul de semnificaţie stabilit de entitate, indicînd mă¬rimea concretă, de exemplu, 10 000 lei, 15 000 lei sau o altă sumă. Din practica entităţilor autohtone se poate constata că contabilii entităţilor nu practică această variantă admisibilă, din motivul apariţiei necesităţii recalculării în scopuri fiscale a uzurii mijloacelor fixe, a căror valoarea este peste 6 000 lei pînă la pragul de semnificaţie de exemplu 10 000 lei. Evaluarea ulterioară a imobilizărilor necorporale şi corporale se efectuează la valoarea contabilă, care potrivit SNC „Imobilizări necorporale şi corporale" costul de intrare sau costul corectat al obiectului de evidenţă diminuat cu amortizarea şi pierderile din depreciere acumulate. Variantă admisibilă care poate fi stipulată în politici contabile este că evaluarea ulterioară a imobilizărilor necorporale şi corporale se efec¬tuează în baza modelului reevaluării potrivit pct. 75 din IAS 38 „Imobilizări necorporale" şi pct. 31 din IAS 16 „Imobilizări corporale". Duratele de utilizare a imobilizărilor necorporale şi corporale se stabilesc în funcţie de modelul utilizării acestora şi sînt prezentate în procesele-verbale de primire-predare pct. 20 din SNC „Imobilizări necorporale şi corporale". Aceste durate de utilizare sunt stabilite în baza Catalogului de mijloace fixe şi activelor nemateriale nr. 338 din 21.03.2003. Variantă admisibilă care poate fi stipulată în politici contabile este că duratele de utilizare a imobilizărilor necorporale şi corporale se stabi¬lesc prin ordinul conducătorului (directorului) entităţii. Aferent mijloacelor fixe mai trebuie de indicat şi informaţia aferentă valorii reziduale. Dacă valoarea reziduală a mijloacelor fixe este nesemnificativă şi se consideră nulă (pct. 20 din SNC „Imobilizări necorporale şi corporale"). Variantă admisibilă care poate fi stipulată în politici contabile este că valoarea reziduală a mij¬loacelor fixe se stabileşte pe obiecte de evidenţă şi se reflectă în procesele-verbale de primire-predare a mijloacelor fixe. Un moment important care trebuie reflectat în subcompartimentul „Imobilizări necorporale şi mijloace fixe” se referă la metoda de amortizare utilizată la imobilizări necorporale şi mijloacelor fixe, care poate fi metoda liniară (pct. 22 din SNC „Imobilizări necorporale şi corporale"). Variante admisibile care pot fi stipulate în politici contabile sunt amortizarea imobilizărilor necorporale şi mijloacelor fixe se calculează prin: metoda unităţilor de producţie; metoda de diminuare a soldului cu majorarea ratei (normei) uzurii liniare de două ori (sau în altă mărime stabilită de entitate) (pct. 25 din SNC „Imobilizări necorporale şi corporale"). Trebuie să fie indicată şi perioada începerii calculului amortizării. Astfel amortizarea imobilizărilor necorporale şi mijloacelor fixe se calculează începînd cu prima zi a lunii care urmează după luna transmiterii acestora în utilizare (pct. 28 din SNC „Imobilizări necorporale şi corporale"). Variantă admisibilă care poate fi stipulată în politici contabile este amortizarea imobilizări¬lor necorporale se calculează începînd cu data transmiterii acestora în utilizare. În cazul existenţei activelor imobilizate la care nu se calculează amortizarea acestea trebuie de indicat tipurile de imobilizări necorporale şi corporale pentru care nu se calculează amortizarea (pct. 48 şi 61 din SNC „Imobilizări necorporale şi corporale"). Costurile de reparaţie, întreţinere a mijloacelor fixe şi de ieşire a acestora se înregistrează ca cheltuieli curente (pct. 65 din SNC „Imobilizări necorporale şi corporale"). Variante admisibile care poate fi stipulată în politici contabile este că costurile de reparaţie, întreţinere şi de ieşire a mijloacelor fixe: se înre¬gistrează ca cheltuieli anticipate, cu deconta¬rea ulterioară la cheltuieli curente conform metodei liniare (sau în altă bază raţională stabilită de entitate);costurile de ieşire a mijloacelor fixe se decontează pe seama provizionului constituit anterior.

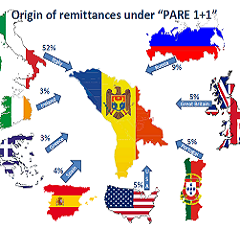

Oamenii care vor să-și deschidă o afacere prin programul PARE 1+1 ar putea primi o sumă nerambursabilă mai mare din partea statului. Un proiect supus dezbaterilor publice de către Ministerul Economiei prevede majorarea sumei de la 200 mii lei la 250 mii lei.

Reglementările contabile noi au condus la modificări în modul de întocmire și prezentare a situațiilor financiare. Astfel, întocmirea situațiilor financiare este reglementată, în principal

Nomenclatura combinată a mărfurilor Republicii Moldova (NC), aprobată prin Legea nr. 172 din 25.07.2014 (MO Nr. 231-237/529), pare a fi un instrument dificil de lucru, atunci când urmează a fi identificat codul mărfii, detalizat la nivel de nouă cifre, pentru părțile și accesoriile de autovehicule. Datorită faptului că NC conține mai mult de 10 mii de coduri tarifare fără aplicarea Regulilor generale de interpretare, clasificarea ar fi greu de realizat.

Banca Elveţiei estimează că va raporta pentru anul trecut o pierdere de 23 miliarde franci (23,05 miliarde dolari), cea mai mare din istoria instituţiei, ca urmare a încercărilor de a tempera întărirea francului, în contextul renunţării în ianuarie la plafonul de 1,2 franci pentru un euro, scrie mediafax.ro.

La sfârşitul lunii februarie, activele oficiale de rezervă ale Băncii Naţionale a Moldovei (BNM) au constituit $2,235 mlrd. şi s-au majorat în decurs de o lună cu $30,21 mil. Comparativ cu perioada similară a anului 2016, acestea s-au majorat cu $518 mil.

Sistemul de management financiar și control din cadrul Combinatului de Vinuri Cricova, precum și a Centrului de Business Turism Cricova-Vin (CBT Cricova-Vin), necesită a fi consolidat și orientat spre o administrare eficientă și o gestiune economico-financiară axată pe obținerea beneficiilor, a concluzionat Curtea de Conturi în urma efectuării misiunii de audit Eficiența administării patrimoniului public de către SA Cricova și Centrul de Business și Turism Cricova-Vin în perioada 2015-2016.

Legea bugetului de stat pe anul 2016 a fost aprobată cu întârziere de 6 luni, în perioada ianuarie – iunie a anului de raportare fiind aplicată procedura bugetului provizoriu. Este una din constatările Curţii de Conturi în urma auditului asupra Raportului Guvernului privind executarea bugetului de stat pe anul 2016 și la Raportul auditului performanței managementului datoriei sectorului public pe anul 2016. Hotărârea Curţii cu privire la Raportul respectiv este publicată în Monitorul Oficial nr. 253-264 din 21 iulie curent.

În condițiile actuale de aplicare obligatorie a Standardelor Naționale de Contabilitate, începînd cu 1 ianuarie 2015, problematica testului la depreciere şi a evaluării obține o semnificație fundamentală în cadrul etapei de tranziție la noile standarde. Testul de depreciere are o importanță crucială pentru calitatea situațiilor financiare, luînd în considerare domeniile strategice de raportare financiară, care se intersectează cu testarea anuală a imobilizărilor corporale sau altor active.

Aprecierea monedei unice europene față de dolarul SUA este una temporară și reprezintă o reacție excesivă a investitorilor, după ce Banca Central Europeană (BCE) a decis joi extinderea programului de relaxare și reducerea dobînzii la depozitele bancare, spun experții solicitați de Moldpres.

Fondul Monetar Internaţional ar putea stabili luni includerea yuanului, din 2016, în rândul monedelor din coşul de valute DST (Drepturi Speciale de Tragere) folosite de FMI în tranzacţiile internaţionale, decizie care ar reprezenta un sprijin semnificativ pentru poziţia Chinei, ca putere economică globală, se arată într-un articol apărut în 'Wall Street Journal' (WSJ).

China va permite o convertibilitate limitată a yuanului în trei zone comerciale libere (FTZ) — Guangdong, Fujian și Tianjin, după ce Fondul Monetar Internațional a inclus yuanul în rândul monedelor din coșul de valute DST (Drepturi Speciale de Tragere).

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *