Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Astăzi, 13 aprilie, Ministerul Finanțelor a propus pentru consultări publice proiectul ordinului cu privire la modificarea unor ordine. Documentul vizează ajustarea prevederilor ordinelor aprobate anterior la modificările legislației puse în aplicare din 1 ianuarie 2021. Astfel, vor interveni modificări în Ordinul nr.95/2020, prin care a fost aprobat formularul tipizat (Forma IALS21) „Nota de informare privind salariul și alte plăți efectuate de către angajator în folosul angajaților, precum și plățile achitate rezidenților din alte surse de venit decât salariul și impozitul pe venit reținut din aceste plăți” și modul de completare a acesteia.

Dialogul constant dintre mediul privat și autorități este un element-cheie al bunei funcționări a economiei. Ambele părți caută în permanență instrumente pentru a îmbunătăți interacțiunea, iar pentru a evalua această cooperare, este necesar ca periodic să se desfășoare anumite barometre/chestionare, pentru a înțelege „unde suntem” și ce trebuie de îmbunătățit.

Începând cu perioada fiscală 2021, codul fiscal al soţului (soţiei) se va indica în forma IALS21 doar în cazul în care angajatul beneficiază de scutirea majoră pentru soţ (soţie). Astăzi, 23 aprilie 2021, în MO a fost publicat Ordinul nr. 63 din 20 aprilie curent cu privire la modificarea unor ordine ale Ministerului Finanțelor. Documentul vizează ajustarea prevederilor ordinelor aprobate anterior la modificările legislației puse în aplicare din 1 ianuarie 2021. Astfel, intervin modificări în Ordinul nr.95/2020, prin care a fost aprobat formularul tipizat (Forma IALS21) „Nota de informare privind salariul și alte plăți efectuate de către angajator în folosul angajaților, precum și plățile achitate rezidenților din alte surse de venit decât salariul și impozitul pe venit reținut din aceste plăți”

Concediul de odihnă este intervalul de timp în care salariatul e scutit de muncă în mod legal și în care primește remunerația bănească potrivită. Articolul 5 din Codul muncii (în continuare - CM) garantează dreptul la concediu de odihnă anual plătit tuturor angajaților. Astfel, orice salariat care lucrează în baza unui contract individual de muncă (CIM) sau deține o funcție publică în conformitate cu prevederile art. 28 din Legea nr. 158/2008 cu privire la funcția publică și statutul funcționarului public (în continuare - Legea nr. 158/2008) beneficiază de dreptul la concediu de odihnă anual plătit.

Impozitul pe avere reprezintă un impozit de stat aplicat asupra averii contribuabilului și se reglementează conform prevederilor titlului VI/1 al Codului fiscal. Subiecţi ai impunerii cu impozitul respectiv sunt persoanele fizice proprietari ai bunurilor imobiliare cu destinaţie locativă, inclusiv casele de vacanţă (cu excepţia terenurilor), pe teritoriul Republicii Moldova

Inspectorul de muncă poate să suspende temporar lucrările sau activitățile subiectului în cazul existenței unui risc grav și iminent pentru viața, sănătatea ori securitatea lucrătorilor, până la înlăturarea cauzelor, cu informarea neîntârziată a directorului Inspectoratului de Stat al Muncii.

În contextul actual economic dificil cauzat de multiplele crize care au afectat Republica Moldova în ultima perioadă de timp (criza energetică, seceta, inflația etc.),

La data de 10 iulie 2025 Parlamentul a adoptat Legea nr. 194 pentru modificarea Codului muncii (alinierea legislației la prevederile Convenției Organizației Internaționale a Muncii nr. 190/2019)

Compania „A”, înregistrată în Republica Moldova, a deschis un cont bancar (cont curent) în statul „B”, pentru anumite scopuri tangențiale activității sale

Odată cu aderarea RM la Tratatul Comunității Energetice Europene în anul 2010, țara noastră și-a asumat obligația de a transpune în legislația națională Directivele europene din domeniul energiei, care stabilesc inclusiv obligația statelor-membre de a asigura dreptul consumatorilor de a-și schimba furnizorii de gaze naturale sau energie electrică.

La data de 18 octombrie 2024, în MO a fost publicat Ordinul Serviciului Fiscal de Stat nr. 492 din 09 octombrie 2024 prin care au fost aprobate modificări la Ordinul SFS nr. 632/2020 privind aprobarea Regulamentului cu privire la modul de evidenţă şi sigilare a echipamentelor de casă şi de control.

Având în vedere solicitările ce țin de necesitatea precizării regimului fiscal al contribuabililor întegistrați drept persoane juridice – organizații comerciale, venim cu precizarea aspectelor ce țin de evidența și reflectarea în dările de seamă a veniturilor acestor organizații, precum și a termenelor de raportare și formele ce urmează a fi prezentate de aceste arganizații.

SRL ALFA suportă cheltuieli pentru hrana angajaților. Cheltuie constituie 55 lei pentru un prânz pe zi lucrătoare pentru fiecare angajat. Salariul mediu al angajaților pentru 2021 este de 4000 lei. Are entitatea dreptul de a deduce în scopuri fiscale cheltuielile privind hrana organizată a salariaților, dacă salariul mediu pe angajat este mai mic decât ¾ din salariul mediu lunar pe economie? În cazul descris (dacă salariul mediu e mai mic decît ¾ din salariul mediu lunar pe economie) cheltuielile ce depășesc 45 lei se consideră sau nu facilitate acordată de angajator? Sunt permise acestea spre deduceri în scopuri fiscale? Are obligația agentul economic de a calcula impozite salariale la suma integrală de 55 lei sau doar suma care depășește limitele stabilite de legislație (55 lei – 45 lei)? Cum se reflectă aceste plăți/cheltuieli în dările de seamă fiscale?

Codul administrativ (CA) determină statutul juridic al participanților la raporturile administrative, atribuțiile autorităților publice administrative, drepturile și obligațiile participanților în procedura administrativă. Art. 44 alin. (1) din CA distinge următorii participanți la procedura administrativă: autoritatea publică, orice persoană fizică și juridică care a solicitat inițierea procedurii sau în privința căreia procedura a fost

Statul va asigura șanse egale femeilor și bărbaților cu privire la constituirea, echiparea, extinderea și activitatea întreprinderilor. Un proiect de lege ce are ca scop aplicarea principiului egalității de tratament între bărbații și femeile

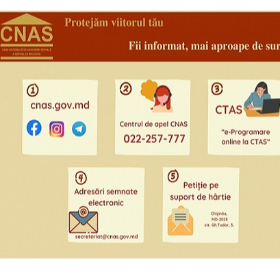

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

La cererea titularului de drepturi asupra bunurilor imobile supuse evaluării/reevaluării în scopul impozitării sau a reprezentantului său legal, vor putea fi contestate rezultatele evaluării/reevaluării în scopul impozitării.

Astfel, potrivit alin. (1) art. 45 din Legea nr. 1134/1997 profitul (pierderile) societăţii se stabileşte în conformitate cu prevederile legislaţiei. Profitul net, după cum stabilește alin. (2) al aceluiași articol, se formează după achitarea impozitelor şi altor plăţi obligatorii şi rămâne la dispoziţia societăţii.

Contribuabilii, persoane fizice rezidente, care doresc să își verifice existența obligației fiscale restante o pot face online, prin intermediul serviciului „Contul curent al contribuabilului”, disponibil pe portalul www.sfs.md sau prin intermediul Portalului Guvernamental al cetățeanului www.mcabinet.gov.md.

Raportul narativ privind executarea bugetelor autorităţilor/instituțiilor bugetare – documentul ce reprezintă o descriere narativă, reflectând informația privind executarea bugetelor autorităţilor/instituțiilor bugetare și factorii ce au influențat la executarea bugetelor, a fost actualizat.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *