Documente și comentarii

Comunicat informativ privind aplicarea corectă a unor prevederi din Codul fiscal aferente modificărilor operate prin Legea nr. 71 din 12.04.2015

Totodată, prin Legea nr. 108 din 28.05.2015 pentru modificarea şi completarea unor acte legislative, a fost modificată data intrării în vigoare a modificărilor operate la art. 15 lit. a), art. 33 alin. (1) şi alin. (2), art. 34 alin. (1) şi alin. (2), art. 35 alin. (1) şi alin. (2) lit. d) şi art. 83 alin. (2) lit. b) ale Codului fiscal, şi anume de la 01.05.2015 la 01.01.2015.

La aceasta, art. III al Legii nr. 108 din 28.05.2015 stipulează că, patronii vor efectua recalculul impozitului pe venitul persoanelor fizice pentru perioada de la 01.01.2015 şi pînă la data intrării în vigoare a prezentei legi (05.06.2015 – data publicării în Monitorul Oficial, nr. 139-143 din 05.06.2015). Organele fiscale nu vor aplica sancţiuni fiscale pentru perioada pentru care se efectuează recalculul impozitului pe venitul persoanelor fizice, adică pentru perioada 01.01.2015 – 04.06.2015.

Astfel, începînd cu data de 05.06.2015, patronii vor efectua recalculul impozitului pe venitul persoanelor fizice pentru perioada 01.01.2015 – 04.06.2015, fără a fi aplicate sancţiuni fiscale, conform Titlului V „Administrarea fiscală” din Codul fiscal.

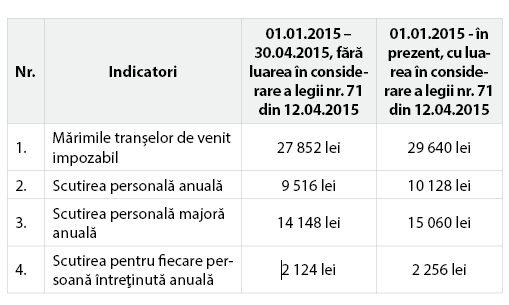

De asemenea, persoanele fizice care au încetat sau şi-au suspendat raporturile de muncă în perioada 01.01.2015 – 04.06.2015 vor putea beneficia de mărimea tranşelor de venit impozabil, scutirii anuale personale, scutirii anuale personale majore şi a scutirii anuale pentru persoanele întreţinute aplicate de la data de 01.01.2015, cu luarea în considerare a Legii nr. 71 din 12.04.2015, la completarea şi prezentarea Declaraţiei cu privire la impozitul pe venit pentru perioada fiscală 2015, conform art. 83 alin. (2) lit. a) şi lit. b) din Codul fiscal, adică pînă la data de 25.03.2016 inclusiv.

În acest sens, în cazul în care urmare completării şi prezentării Declaraţiei cu privire la impozitul pe venit, persoana fizică va constata o sumă plătită în plus aferentă impozitului pe venit, aceasta va avea dreptul să solicite restituirea sumei impozitului pe venit plătit în plus în modul şi termenele stabilite la art. 175 şi art. 176 din Codul fiscal.

Astfel, persoanele fizice vor depune cererea privind restituirea impozitului pe venit plătit în plus începînd cu 1 aprilie al anului în care a fost constatată suma plătită în plus, conform art. 176 alin. (21) din Codul fiscal.

Totodată, persoana fizică poate opta pentru stingerea unei alte obligaţii fiscale prin compensare – trecere în contul restanţei a sumei impozitului pe venit plătite în plus, conform art. 175 alin. (1) din Codul fiscal. Compensarea se efectuează la iniţiativa organului fiscal sau la cererea persoanei fizice, dacă legislaţia fiscală nu prevede altfel, conform art. 175 alin.(2) din Codul fiscal.

Exemplu:

1. Calculul impozitului pe venit, reieşind din mărimile tranşelor de venit impozabil, scutirii anuale personale, scutirii anuale personale majore şi a scutirii anuale pentru persoanele întreţinute, fără luarea în considerare a Legii nr. 71 din 12.04.2015

Un contribuabil beneficiază de un salariu lunar în mărime de 4 500 lei.

Pentru perioada 01.01.2015 – 30.04.2015:

Totodată, prin Legea nr. 108 din 28.05.2015 pentru modificarea şi completarea unor acte legislative, a fost modificată data intrării în vigoare a modificărilor operate la art. 15 lit. a), art. 33 alin. (1) şi alin. (2), art. 34 alin. (1) şi alin. (2), art. 35 alin. (1) şi alin. (2) lit. d) şi art. 83 alin. (2) lit. b) ale Codului fiscal, şi anume de la 01.05.2015 la 01.01.2015.

La aceasta, art. III al Legii nr. 108 din 28.05.2015 stipulează că, patronii vor efectua recalculul impozitului pe venitul persoanelor fizice pentru perioada de la 01.01.2015 şi pînă la data intrării în vigoare a prezentei legi (05.06.2015 – data publicării în Monitorul Oficial, nr. 139-143 din 05.06.2015). Organele fiscale nu vor aplica sancţiuni fiscale pentru perioada pentru care se efectuează recalculul impozitului pe venitul persoanelor fizice, adică pentru perioada 01.01.2015 – 04.06.2015.

Astfel, începînd cu data de 05.06.2015, patronii vor efectua recalculul impozitului pe venitul persoanelor fizice pentru perioada 01.01.2015 – 04.06.2015, fără a fi aplicate sancţiuni fiscale, conform Titlului V „Administrarea fiscală” din Codul fiscal.

De asemenea, persoanele fizice care au încetat sau şi-au suspendat raporturile de muncă în perioada 01.01.2015 – 04.06.2015 vor putea beneficia de mărimea tranşelor de venit impozabil, scutirii anuale personale, scutirii anuale personale majore şi a scutirii anuale pentru persoanele întreţinute aplicate de la data de 01.01.2015, cu luarea în considerare a Legii nr. 71 din 12.04.2015, la completarea şi prezentarea Declaraţiei cu privire la impozitul pe venit pentru perioada fiscală 2015, conform art. 83 alin. (2) lit. a) şi lit. b) din Codul fiscal, adică pînă la data de 25.03.2016 inclusiv.

În acest sens, în cazul în care urmare completării şi prezentării Declaraţiei cu privire la impozitul pe venit, persoana fizică va constata o sumă plătită în plus aferentă impozitului pe venit, aceasta va avea dreptul să solicite restituirea sumei impozitului pe venit plătit în plus în modul şi termenele stabilite la art. 175 şi art. 176 din Codul fiscal.

Astfel, persoanele fizice vor depune cererea privind restituirea impozitului pe venit plătit în plus începînd cu 1 aprilie al anului în care a fost constatată suma plătită în plus, conform art. 176 alin. (21) din Codul fiscal.

Totodată, persoana fizică poate opta pentru stingerea unei alte obligaţii fiscale prin compensare – trecere în contul restanţei a sumei impozitului pe venit plătite în plus, conform art. 175 alin. (1) din Codul fiscal. Compensarea se efectuează la iniţiativa organului fiscal sau la cererea persoanei fizice, dacă legislaţia fiscală nu prevede altfel, conform art. 175 alin.(2) din Codul fiscal.

Exemplu:

1. Calculul impozitului pe venit, reieşind din mărimile tranşelor de venit impozabil, scutirii anuale personale, scutirii anuale personale majore şi a scutirii anuale pentru persoanele întreţinute, fără luarea în considerare a Legii nr. 71 din 12.04.2015

Un contribuabil beneficiază de un salariu lunar în mărime de 4 500 lei.

Pentru perioada 01.01.2015 – 30.04.2015:

- Salariul a constituit 18 000 lei;

- Suma primei de asigurare obligatorie de asistenţă medicală – 720 lei (18 000 lei*4%), în condiţiile în care prima de asigurare obligatorie de asistenţă medicală a fost achitată pînă la 28.04.2015 – data introducerii acesteia în mărime de 4,5%;

- Suma contribuţiei de asigurare socială de stat obligatorie – 1 080 lei (18 000 lei*6%);

- Scutirea personală – 3 172 lei (9 516 lei / 12 luni * 4 luni);

- Suma venitului impozabil – 13 028 lei (18 000 lei – 720 lei – 1 080 lei – 3 172 lei);

- Suma impozitului pe venit – 1 323,8 lei [((27 852 lei / 12 luni * 4 luni) * 7%) + ((13 028 lei – (27 852 lei / 12 luni * 4 luni)) * 18%)].

- Salariul a constituit 18 000 lei;

- Suma primei de asigurare obligatorie de asistenţă medicală – 720 lei (18 000 lei * 4%), în condiţiile în care prima de asigurare obligatorie de asistenţă medicală a fost achitată pînă la 28.04.2015 – data introducerii acesteia în mărime de 4,5%;

- Suma contribuţiei de asigurare socială de stat obligatorie – 1 080 lei (18 000 lei * 6%);

- Scutirea personală – 3 376 lei (9 516 lei / 12 luni * 4 luni);

- Suma venitului impozabil – 12 824 lei (18 000 lei – 720 lei – 1 080 lei – 3 376 lei);

- Suma impozitului pe venit - 1 221,52 lei [((29 640 lei / 12 luni * 4 luni) * 7%) + ((12 824 lei – (29 640 lei / 12 luni * 4 luni)) * 18%)];

- Restituirea impozitului pe venit plătit în plus 102,28 lei (1323,8 lei – 1221,52 lei).

Concomitent, potrivit prevederilor Codului fiscal:

Concomitent, potrivit prevederilor Codului fiscal:

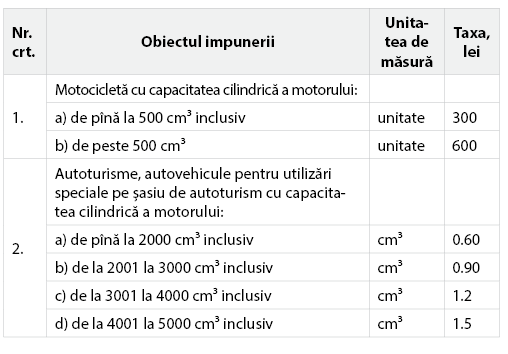

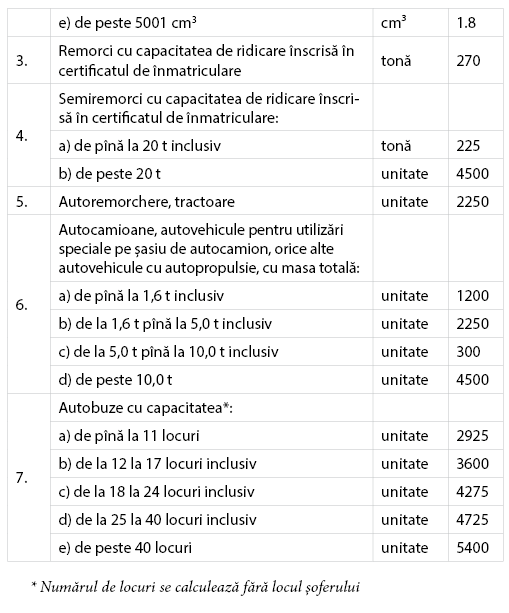

- subiecţi ai impunerii cu taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova sînt persoanele fizice şi persoanele juridice posesoare de autovehicule înmatriculate în Republica Moldova (art. 337);

- taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova se achită pentru perioada fiscală printr-o plată unică şi în volum deplin, cu excepţia cazului stabilit la art. 341 alin. (9) (art. 340 alin. (2));

- subiecţii impunerii achită taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova:

- la data înmatriculării de stat a autovehiculului;

- la data înmatriculării de stat curente a autovehiculului, dacă pînă la această dată taxa nu a fost achitată;

- la data efectuării testării tehnice obligatorii anuale a autovehiculului, dacă pînă la această dată taxa nu a fost achitată (art. 340 alin. (3));

- taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova se calculează de către subiectul impunerii de sine stătător, în funcţie de obiectul impunerii şi de cota impunerii (art. 341 alin. (1));

- pentru autovehiculele care, conform legislaţiei, sînt supuse testării tehnice obligatorii de două ori pe an, subiecţii impunerii achită taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova, în rate egale, la data cînd autovehiculele sînt supuse testării tehnice obligatorii (art. 341 alin. (9)).

Monitorul fiscal FISC.md Nr.26 2015

Instituții:

Publicaţia periodică "Monitorul Fiscal FISC.MD"

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

5119 vizualizări

Data publicării:

01 Iulie /2015 13:45

Catalogul tematic

Scutiri pentru persoanele întreținute

Etichete:

comunicat | Codul fiscal | modificari | Anatol Arapu

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.