А теперь самое интересное: некоторые производные показатели.

А теперь самое интересное: некоторые производные показатели.

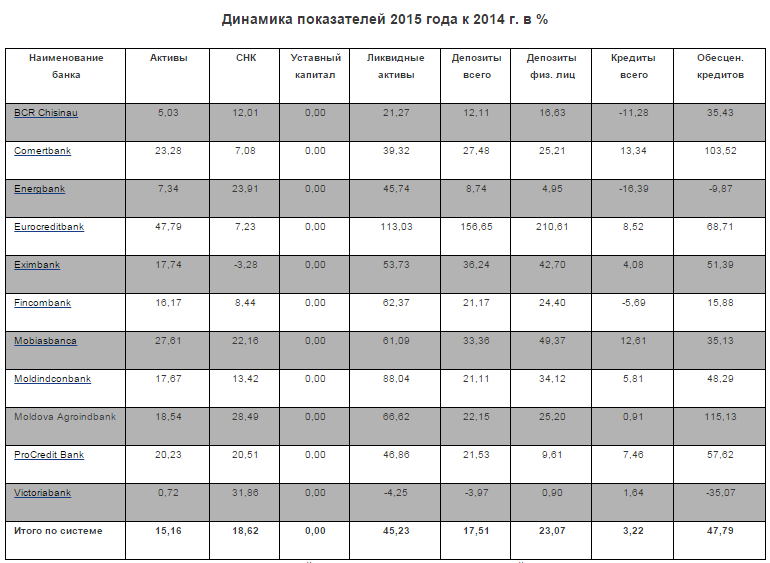

Рост активов, по мнению аналитиков, обусловлен, прежде всего, девальвацией молдавского лея, составившей 25,9% (декабрь 2014 – декабрь 2015) и, соответственно, курсовой переоценкой. Без фактора девальвации, активы по системе выросли бы не больше, чем на 5-8%. Обращает на себя внимание рост активов у EuroCreditBank-a. Можно, конечно, сказать, что это самый маленький банк в стране и ему должно быть легче в процентном соотношении нарастить активы, однако за прошедший год он увеличил свою долю активов в банковском секторе с 0,58% до 0,75%.

Рост активов, по мнению аналитиков, обусловлен, прежде всего, девальвацией молдавского лея, составившей 25,9% (декабрь 2014 – декабрь 2015) и, соответственно, курсовой переоценкой. Без фактора девальвации, активы по системе выросли бы не больше, чем на 5-8%. Обращает на себя внимание рост активов у EuroCreditBank-a. Можно, конечно, сказать, что это самый маленький банк в стране и ему должно быть легче в процентном соотношении нарастить активы, однако за прошедший год он увеличил свою долю активов в банковском секторе с 0,58% до 0,75%.

Не всем удалось удержать и нарастить свою долю в системе по величине активов, но в процентном соотношении. Уже упоминавшийся EuroCreditBank, весьма успешно увеличил свою долю на 28,3%, существенно приблизившись к 1-процентному показателю.

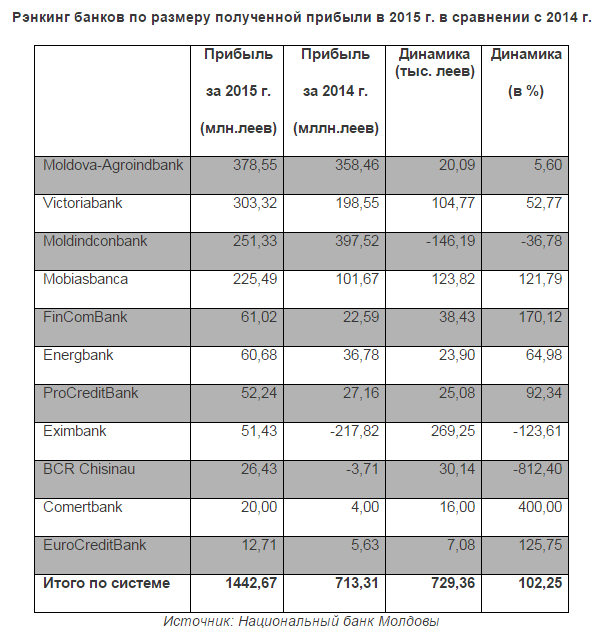

Совокупный нормативный капитал всех банков (состоящий, в том числе и из прибыли) также увеличился. Но он и не мог не вырасти: 2015 год можно считать рекордным по размеру прибыли, полученной коммерческими банками. Связано это, опять же, с девальвацией лея. Существенная доля прибыли сформировалась за счет доходов от операций банков с иностранной валютой, а также перерасчетом валютных активов в молдавские леи.

Нацбанк уже опубликовал данные о прибыльности банков за 2015 г.

Не всем удалось удержать и нарастить свою долю в системе по величине активов, но в процентном соотношении. Уже упоминавшийся EuroCreditBank, весьма успешно увеличил свою долю на 28,3%, существенно приблизившись к 1-процентному показателю.

Совокупный нормативный капитал всех банков (состоящий, в том числе и из прибыли) также увеличился. Но он и не мог не вырасти: 2015 год можно считать рекордным по размеру прибыли, полученной коммерческими банками. Связано это, опять же, с девальвацией лея. Существенная доля прибыли сформировалась за счет доходов от операций банков с иностранной валютой, а также перерасчетом валютных активов в молдавские леи.

Нацбанк уже опубликовал данные о прибыльности банков за 2015 г.

Благодаря полученной прибыли СНК по банковской системе вырос на 18,62%. Четверть СНК по банковской системе приходится на Moldova Agroindbank, а вместе с Moldindconbank-ом и Victoriabank-ом это 57,87% рынка.

Благодаря полученной прибыли СНК по банковской системе вырос на 18,62%. Четверть СНК по банковской системе приходится на Moldova Agroindbank, а вместе с Moldindconbank-ом и Victoriabank-ом это 57,87% рынка.

Ликвидные активы во всех банках выросли. И это, скорее плохая новость. С одной стороны, НБМ увеличил нормы резервирования средств, привлеченных в леях, до рекордных 35%, и они фактически являются замороженными, но высоколиквидными активами; с другой – кредитование в 2015 году сильно «пробуксовывает» ввиду отсутствия большого спроса по высоким ставкам.

Ликвидные активы во всех банках выросли. И это, скорее плохая новость. С одной стороны, НБМ увеличил нормы резервирования средств, привлеченных в леях, до рекордных 35%, и они фактически являются замороженными, но высоколиквидными активами; с другой – кредитование в 2015 году сильно «пробуксовывает» ввиду отсутствия большого спроса по высоким ставкам.

По нормам НБМ, соотношение ликвидных активов ко всем активам должно быть не менее 20%. Чем выше этот показатель, тем надежнее банк (с одной стороны), но тем меньше его деньги работают (с другой). Профессионализм выражается в удержании баланса: сохраняя высокую ликвидность, иметь возможность зарабатывать на максимуме имеющихся активов. Тот факт, что в целом по системе показатель вырос на 26,1%, говорит в том числе и о том, что банковский сектор подготовился к кризису, предпочитая зарабатывать меньше, но иметь более, чем достаточную ликвидность. Тем более что первопричиной данной ситуацией является решения НБМ по денежно-кредитной политике (в том числе рекордная норма резервирования в 35% и увеличение базисной ставки до 19,5%).

По нормам НБМ, соотношение ликвидных активов ко всем активам должно быть не менее 20%. Чем выше этот показатель, тем надежнее банк (с одной стороны), но тем меньше его деньги работают (с другой). Профессионализм выражается в удержании баланса: сохраняя высокую ликвидность, иметь возможность зарабатывать на максимуме имеющихся активов. Тот факт, что в целом по системе показатель вырос на 26,1%, говорит в том числе и о том, что банковский сектор подготовился к кризису, предпочитая зарабатывать меньше, но иметь более, чем достаточную ликвидность. Тем более что первопричиной данной ситуацией является решения НБМ по денежно-кредитной политике (в том числе рекордная норма резервирования в 35% и увеличение базисной ставки до 19,5%).

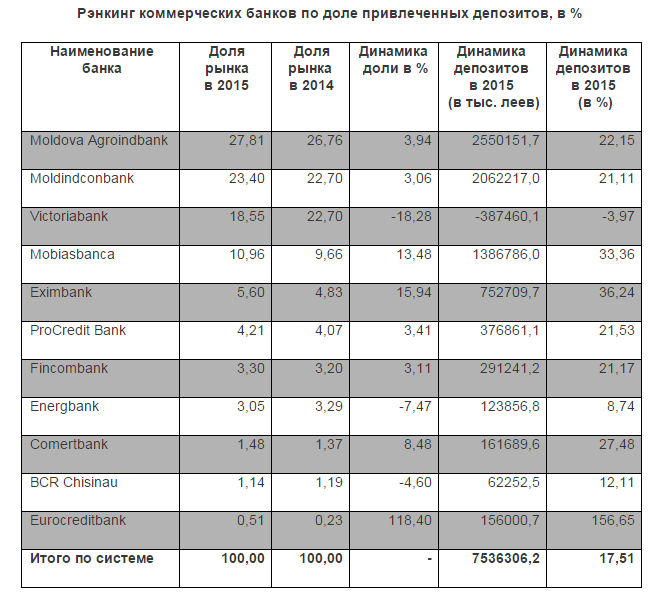

Рост депозитов на 17,51% по системе с одной стороны связан с девальвацией лея и пересчетом валютных депозитов в национальную валюту; с другой – повышение Нацбанком базисной ставки с 3,5% в ноябре 2014 г. до 19,5% в сентябре 2015 г. – заставило коммерческие банки поднять депозитные ставки и, несмотря на то, что в основном негативные новости из банковской системы весь год не сходили со страниц СМИ, оказалось немало желающих разместить свои средства под 17-19% годовых в леях. При том, что уровень инфляции за год составил 13,6%, леевые депозиты принесли определенный доход. Некоторое влияние на рост депозитов в системе оказали и ликвидированные банки, вкладчики которых, в основном, забрали свои депозиты, но некоторая часть все же донесла деньги до других коммерческих банков.

Надо отметить, что в 2015 году EuroCreditBank, нарастив в конце 2014 года капитал до необходимого уровня (минимум – 200 млн. леев), вернул себе право работать с физическими лицами и активно включился в борьбу за депозиты. Он сумел привлечь за год 156 млн. леев депозитов, обогнав по этой абсолютной цифре три финансовых учреждения.

А вот Victoriabank, наоборот, единственный в системе, у которого существенно снизился объем депозитов. Возможно, это говорит о том, что у него с одной стороны достаточно ресурсов, с другой – нежеланием платить высокие процентные ставки, которые затем надо оправдывать дорогим размещением. Другими словами, заемщики этого банка вроде бы должны быть более спокойными в отношении дальнейшего роста ставок по ранее взятым кредитам в леях, поскольку их финансовое учреждение, как будто отказалось от гонки за дорогими депозитами, тем самым поддерживая своих заемщиков неповышением ставок. Но, как было сказано выше, для этого необходимо обладать другими, более дешевыми, источниками финансирования и собственными ресурсами.

И мы подошли к кредитам.

Рост депозитов на 17,51% по системе с одной стороны связан с девальвацией лея и пересчетом валютных депозитов в национальную валюту; с другой – повышение Нацбанком базисной ставки с 3,5% в ноябре 2014 г. до 19,5% в сентябре 2015 г. – заставило коммерческие банки поднять депозитные ставки и, несмотря на то, что в основном негативные новости из банковской системы весь год не сходили со страниц СМИ, оказалось немало желающих разместить свои средства под 17-19% годовых в леях. При том, что уровень инфляции за год составил 13,6%, леевые депозиты принесли определенный доход. Некоторое влияние на рост депозитов в системе оказали и ликвидированные банки, вкладчики которых, в основном, забрали свои депозиты, но некоторая часть все же донесла деньги до других коммерческих банков.

Надо отметить, что в 2015 году EuroCreditBank, нарастив в конце 2014 года капитал до необходимого уровня (минимум – 200 млн. леев), вернул себе право работать с физическими лицами и активно включился в борьбу за депозиты. Он сумел привлечь за год 156 млн. леев депозитов, обогнав по этой абсолютной цифре три финансовых учреждения.

А вот Victoriabank, наоборот, единственный в системе, у которого существенно снизился объем депозитов. Возможно, это говорит о том, что у него с одной стороны достаточно ресурсов, с другой – нежеланием платить высокие процентные ставки, которые затем надо оправдывать дорогим размещением. Другими словами, заемщики этого банка вроде бы должны быть более спокойными в отношении дальнейшего роста ставок по ранее взятым кредитам в леях, поскольку их финансовое учреждение, как будто отказалось от гонки за дорогими депозитами, тем самым поддерживая своих заемщиков неповышением ставок. Но, как было сказано выше, для этого необходимо обладать другими, более дешевыми, источниками финансирования и собственными ресурсами.

И мы подошли к кредитам.

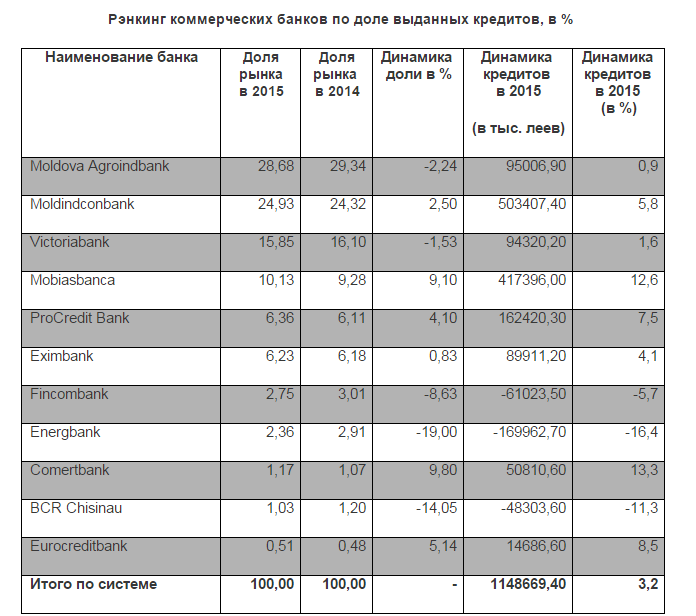

Общая сумма сальдо выданных кредитов по системе увеличилась всего на 3,2% - ничтожно маленький показатель. К тому же, если учесть переоценку валютных кредитов, кредитование в Молдове в 2015 году было отрицательным. Да и каким оно может быть в условиях постоянного политического и экономического кризиса, когда Нацбанк семимильными шагами всего за 10 месяцев разогнал базисную ставку в 5,57 раза: с 3,5% годовых (в ноябре 2014) до 19,5% годовых (в сентябре 2015). В таких условиях новый кредит может взять только очень и очень уверенный в себе «предприниматель».

К тому же банки весьма охотно ушли на рынок государственных ценных бумаг, доходность которых доходит до 27% годовых, гарантированных государством. По-возможности все свободные ресурсы банки направляют именно на рынок ГЦБ, тем более, что Минфин постоянно наращивает объем выпуска бумаг. И, в отличие от кредитов, вложения в ГЦБ, не требуют затрат, связанных с оценкой и сопровождением бизнеса клиента.

Да и качество кредитного портфеля за год весьма ухудшилось. Банки стали пересчитывать показатель обесценения кредитов, понимая, что заемщикам в 2015 году приходится весьма не сладко и надо быть готовыми к неприятным новостям из сферы бизнеса.

Общая сумма сальдо выданных кредитов по системе увеличилась всего на 3,2% - ничтожно маленький показатель. К тому же, если учесть переоценку валютных кредитов, кредитование в Молдове в 2015 году было отрицательным. Да и каким оно может быть в условиях постоянного политического и экономического кризиса, когда Нацбанк семимильными шагами всего за 10 месяцев разогнал базисную ставку в 5,57 раза: с 3,5% годовых (в ноябре 2014) до 19,5% годовых (в сентябре 2015). В таких условиях новый кредит может взять только очень и очень уверенный в себе «предприниматель».

К тому же банки весьма охотно ушли на рынок государственных ценных бумаг, доходность которых доходит до 27% годовых, гарантированных государством. По-возможности все свободные ресурсы банки направляют именно на рынок ГЦБ, тем более, что Минфин постоянно наращивает объем выпуска бумаг. И, в отличие от кредитов, вложения в ГЦБ, не требуют затрат, связанных с оценкой и сопровождением бизнеса клиента.

Да и качество кредитного портфеля за год весьма ухудшилось. Банки стали пересчитывать показатель обесценения кредитов, понимая, что заемщикам в 2015 году приходится весьма не сладко и надо быть готовыми к неприятным новостям из сферы бизнеса.

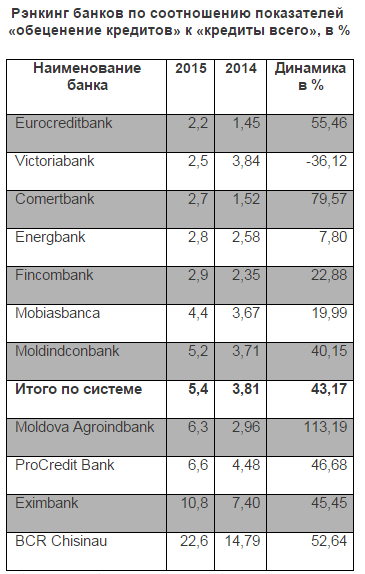

Наиболее качественный кредитный портфель оказался у EuroCreditbank-a, Victoriabank-a, Comertbank-a, Energbank-a, Fincombank-a – у них доля обесценения к общей сумме выданных кредитов составляет менее 3%. У остальных банков повышается объем проблемных кредитов, в результате чего они предпочли нарастить резервы на их обесценение.

Показатель обесценения формируется из двух основных составляющих: коллективной и индивидуальной оценки риска потери актива. Он появился в Молдове несколько лет назад, в результате внедрения в 2012 году МСФО и МСБУ и применяется параллельно с расчетом классического фонда риска, согласно методологии НБМ. Классический показатель фонда риска рассчитывается по сей день исходя из ряда факторов, основным из которых является просрочка по погашению тела кредита и/или процентов по нему. Каждый новый выданный кредит сразу же формирует фонд риска на 2%, и чем кредит хуже, тем больше доля отвлеченных в фонд риска средств: безнадежный кредит заставляет банк заложить в фонд риска 100% от размера такого кредита.

Расчет коллективного обесценения схож с расчетом фонда риска, за исключением того, что используются более сложные статистические методы для определения суммы резервов по группам схожих «здоровых» кредитов. В случае с индивидуальным обесценением, итоговая сумма резерва во многом зависит от вида и качества залога, возможности его реализации и соответственно - приведенной к сегодняшнему дню генерируемой им будущей стоимости на основе экспертных оценок уполномоченных специалистов. По этой причине, обесценение не может в полной мере использоваться для анализа качества портфеля, в отличие от «старого доброго» фонда риска. К примеру, могут возникать разные ситуации, самая лучшая из которых следующая – банк жестко придерживается кредитной политики и процедуры оценки залога. В результате мы имеем небольшой объем резервов на обесценение, что прямо свидетельствует о практическом отсутствии у банка проблемных кредитов. В иных случаях, низкий уровень резервов на обесценение может свидетельствовать об излишне оптимистичном видении банком ситуации со своими проблемными кредитами и особенно залогов по ним, либо о нежелании формировать резервы, которые напрямую идут на расходы и уменьшают итоговую прибыль.

В 2015 году качество кредитного портфеля всей банковской системы ухудшилось, у кого-то меньше, у кого-то больше. Исключением стал Victoriabank, который, судя по показателям, уверен как в своих заемщиках, так и в качестве их залогов, а в 2015 году (судя по показателям) практически не выдавал новых кредитов. В целом же, к началу 2016 года все банки проявляют осторожность и, кажется, готовы к новым экономическим потрясениям, наращивая свои резервные фонды.

Евразийский банк развития в своем обзоре «Макромонитор СНГ» по итогам III квартала 2015 г. отмечает, что после ликвидации трех проблемных банков появились некоторые признаки восстановления в банковской системе Молдовы. Однако показатели, к которым банковская система пришла в конце года, на самом деле более определенные: банки неплохо прошли кризисный период, неплохо подготовлены к новым вызовам, но самое главное – они готовы к конкурентной борьбе. А в банковском секторе она весьма жесткая.

Наиболее качественный кредитный портфель оказался у EuroCreditbank-a, Victoriabank-a, Comertbank-a, Energbank-a, Fincombank-a – у них доля обесценения к общей сумме выданных кредитов составляет менее 3%. У остальных банков повышается объем проблемных кредитов, в результате чего они предпочли нарастить резервы на их обесценение.

Показатель обесценения формируется из двух основных составляющих: коллективной и индивидуальной оценки риска потери актива. Он появился в Молдове несколько лет назад, в результате внедрения в 2012 году МСФО и МСБУ и применяется параллельно с расчетом классического фонда риска, согласно методологии НБМ. Классический показатель фонда риска рассчитывается по сей день исходя из ряда факторов, основным из которых является просрочка по погашению тела кредита и/или процентов по нему. Каждый новый выданный кредит сразу же формирует фонд риска на 2%, и чем кредит хуже, тем больше доля отвлеченных в фонд риска средств: безнадежный кредит заставляет банк заложить в фонд риска 100% от размера такого кредита.

Расчет коллективного обесценения схож с расчетом фонда риска, за исключением того, что используются более сложные статистические методы для определения суммы резервов по группам схожих «здоровых» кредитов. В случае с индивидуальным обесценением, итоговая сумма резерва во многом зависит от вида и качества залога, возможности его реализации и соответственно - приведенной к сегодняшнему дню генерируемой им будущей стоимости на основе экспертных оценок уполномоченных специалистов. По этой причине, обесценение не может в полной мере использоваться для анализа качества портфеля, в отличие от «старого доброго» фонда риска. К примеру, могут возникать разные ситуации, самая лучшая из которых следующая – банк жестко придерживается кредитной политики и процедуры оценки залога. В результате мы имеем небольшой объем резервов на обесценение, что прямо свидетельствует о практическом отсутствии у банка проблемных кредитов. В иных случаях, низкий уровень резервов на обесценение может свидетельствовать об излишне оптимистичном видении банком ситуации со своими проблемными кредитами и особенно залогов по ним, либо о нежелании формировать резервы, которые напрямую идут на расходы и уменьшают итоговую прибыль.

В 2015 году качество кредитного портфеля всей банковской системы ухудшилось, у кого-то меньше, у кого-то больше. Исключением стал Victoriabank, который, судя по показателям, уверен как в своих заемщиках, так и в качестве их залогов, а в 2015 году (судя по показателям) практически не выдавал новых кредитов. В целом же, к началу 2016 года все банки проявляют осторожность и, кажется, готовы к новым экономическим потрясениям, наращивая свои резервные фонды.

Евразийский банк развития в своем обзоре «Макромонитор СНГ» по итогам III квартала 2015 г. отмечает, что после ликвидации трех проблемных банков появились некоторые признаки восстановления в банковской системе Молдовы. Однако показатели, к которым банковская система пришла в конце года, на самом деле более определенные: банки неплохо прошли кризисный период, неплохо подготовлены к новым вызовам, но самое главное – они готовы к конкурентной борьбе. А в банковском секторе она весьма жесткая.via | www.infomarket.md

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2226 vizualizări

Data publicării:

22 Ianuarie /2016 13:20

Catalogul tematic

Noutăți

Etichete:

итоги | 2015 | банки Молдовы | кредит | ликвидности

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *