Știri

Grafic. Top-ul băncilor din Moldova care au acordat cele mai multe credite imobiliare

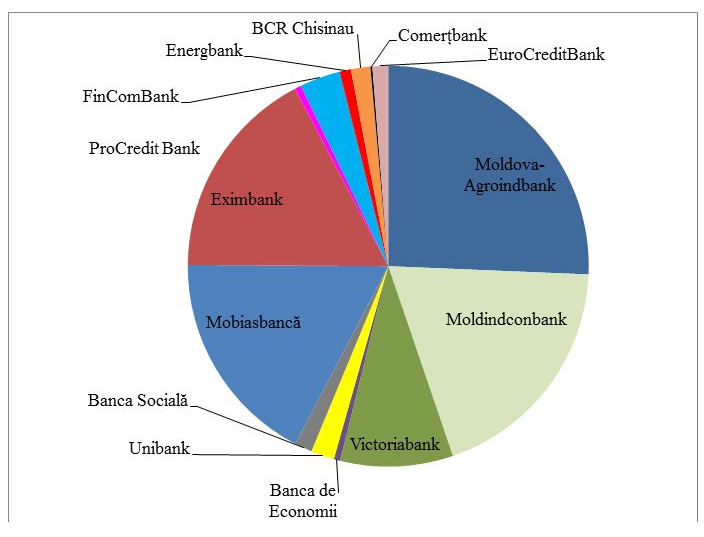

Cea mai specializată bancă pe creditarea reparațiilor și construcțiilor de locuințe este Eximbank, aceste credite constituind 23% din totalul portofoliului de credite acordate de bancă. Eximbank este urmată de BCR Chișinău, în portofoliul căreia creditele pentru locuințe dețin 22,3%, Mobiasbancă (20,2%) și EuroCreditBank (17,1%). Vedeți mai jos dobânzile și condițiile de creditare a băncilor din Republica Moldova.

Eximbank oferă pentru creditele destinate procurării, renovării și construirii unui imobil o rată a dobânzii de 8,5% care este fixă în primii doi ani de creditare, iar începând cu anul trei, rata dobânzii se calculează însumând rata de bază a BNM + 7,5%. Valoarea creditului variază de la 30 mii lei până la 2 mil. lei și se poate oferi pe o perioadă de maxim 20 de ani.

Creditele imobiliare ale Mobiasbancă de asemenea sunt oferite pe o perioadă de maxim 20 de ani. Suma creditului poate fi maxim 70% din valoarea imobilului, până la 100% în cazul în care clientul oferă garanţii imobiliare suplimentare (un alt gaj). Dobânda este de 7,95% anual pentru primul an şi 10,95% anual, începând cu anul doi. Valoarea dobânzii este flotantă, calculată în baza unui indice de referinţă , care constituie rata dobânzii la depozitele persoanelor fizice, pe un termen de 6 luni, fiind revizuită de 2 ori pe an.

Suma minimă a creditului imobiliar oferit de Eurocreditbank este 5 mii lei. Această bancă oferă credite imobiliare pe o perioadă de până la 15 ani și cu o rată a dobânzii flotantă, de la 10% anual. Ratele de dobândă pot fi schimbate de bancă în funcţie de evaluarea stării financiare a clientului, rata de refinanţare a BNM, rata inflaţiei şi variaţiile de pe piaţa de credite.

Procreditbank are un creditdestinat pentru reparaţii şi îmbunătăţirea condiţiilor de trai. Suma acestuia variază în funcție de termenul de scadență. Astfel, creditele de până la 24 de luni pot varia între 10 mii și 50 mii lei, cele de până la 60 luni - de la 50 mii până la 150 mii lei și de la 150 mii la 600 mii lei (cu garanții suplimentare).

Indiferent de sumă și termen de scadență, rata de dobândă se calculează ca sumă a ratei depozitului pe 9 luni (care la moment este 8%) + 4%. Rata depozitului pe 9 luni este revizuită de 2 ori pe an.

Banca de Economii oferă credit până la 70% din costul imobilului procurat, pe un termen de până la 7 ani și cu o rată de dobândă de 17% anual.

Victoriabank percepe o rată de dobândă pentru creditele imobiliare de 11% anual, pe un termen maxim de 180 luni. Drept garanție servește însuși bunul imobil.

Unibank oferă credite pentru reparații, pe o perioadă de până la 10 ani și minim 60 mii lei. Rata de dobândă este flotantă și constituie la data semnării contractului 11% anual.

Banca Socială oferă credite pentru reparație fără gaj și cu o dobândă fixă de 14%. Termenul creditului este de până la 24 luni, iar suma acestuia poate varia de la 3 mii până la 50 mii lei.

Ofertele celoralte bănci le puteți găsi pe site-urile lor oficiale, enumerate de pagina-web a Băncii Naționale. În linii mari, creditele pentru imobile se oferă pe o perioadă de până la 20 de ani, rata de dobândă stabilită pentru aceste credite este aproape la toate băncile flotantă, creditul poate acoperi până la 100% din costul imobilului sau reparației în locuință, iar forma de garantare a creditului diferă de la o bancă la alta.

Este de menționat că la ratele de dobândă pentru creditele imobiliare și nu numai în cazul acestor credite se mai adaugă și anumite comisioane, care diferă de la o bancă la alta, dar despre care clientul trebuie să se informeze pentru a nu avea surprize neplăcute.

Pot fi percepute comisioane pentru perfectarea pachetului de documente necesar pentru acordarea creditului, comisionul unic administrativ și cel anual de administrare, comisionul pentru rezilirea anticipată a contractului de creditare, dar și penalități pentru întârzierea plăților aferente creditului.

Cea mai specializată bancă pe creditarea reparațiilor și construcțiilor de locuințe este Eximbank, aceste credite constituind 23% din totalul portofoliului de credite acordate de bancă. Eximbank este urmată de BCR Chișinău, în portofoliul căreia creditele pentru locuințe dețin 22,3%, Mobiasbancă (20,2%) și EuroCreditBank (17,1%). Vedeți mai jos dobânzile și condițiile de creditare a băncilor din Republica Moldova.

Eximbank oferă pentru creditele destinate procurării, renovării și construirii unui imobil o rată a dobânzii de 8,5% care este fixă în primii doi ani de creditare, iar începând cu anul trei, rata dobânzii se calculează însumând rata de bază a BNM + 7,5%. Valoarea creditului variază de la 30 mii lei până la 2 mil. lei și se poate oferi pe o perioadă de maxim 20 de ani.

Creditele imobiliare ale Mobiasbancă de asemenea sunt oferite pe o perioadă de maxim 20 de ani. Suma creditului poate fi maxim 70% din valoarea imobilului, până la 100% în cazul în care clientul oferă garanţii imobiliare suplimentare (un alt gaj). Dobânda este de 7,95% anual pentru primul an şi 10,95% anual, începând cu anul doi. Valoarea dobânzii este flotantă, calculată în baza unui indice de referinţă , care constituie rata dobânzii la depozitele persoanelor fizice, pe un termen de 6 luni, fiind revizuită de 2 ori pe an.

Suma minimă a creditului imobiliar oferit de Eurocreditbank este 5 mii lei. Această bancă oferă credite imobiliare pe o perioadă de până la 15 ani și cu o rată a dobânzii flotantă, de la 10% anual. Ratele de dobândă pot fi schimbate de bancă în funcţie de evaluarea stării financiare a clientului, rata de refinanţare a BNM, rata inflaţiei şi variaţiile de pe piaţa de credite.

Procreditbank are un creditdestinat pentru reparaţii şi îmbunătăţirea condiţiilor de trai. Suma acestuia variază în funcție de termenul de scadență. Astfel, creditele de până la 24 de luni pot varia între 10 mii și 50 mii lei, cele de până la 60 luni - de la 50 mii până la 150 mii lei și de la 150 mii la 600 mii lei (cu garanții suplimentare).

Indiferent de sumă și termen de scadență, rata de dobândă se calculează ca sumă a ratei depozitului pe 9 luni (care la moment este 8%) + 4%. Rata depozitului pe 9 luni este revizuită de 2 ori pe an.

Banca de Economii oferă credit până la 70% din costul imobilului procurat, pe un termen de până la 7 ani și cu o rată de dobândă de 17% anual.

Victoriabank percepe o rată de dobândă pentru creditele imobiliare de 11% anual, pe un termen maxim de 180 luni. Drept garanție servește însuși bunul imobil.

Unibank oferă credite pentru reparații, pe o perioadă de până la 10 ani și minim 60 mii lei. Rata de dobândă este flotantă și constituie la data semnării contractului 11% anual.

Banca Socială oferă credite pentru reparație fără gaj și cu o dobândă fixă de 14%. Termenul creditului este de până la 24 luni, iar suma acestuia poate varia de la 3 mii până la 50 mii lei.

Ofertele celoralte bănci le puteți găsi pe site-urile lor oficiale, enumerate de pagina-web a Băncii Naționale. În linii mari, creditele pentru imobile se oferă pe o perioadă de până la 20 de ani, rata de dobândă stabilită pentru aceste credite este aproape la toate băncile flotantă, creditul poate acoperi până la 100% din costul imobilului sau reparației în locuință, iar forma de garantare a creditului diferă de la o bancă la alta.

Este de menționat că la ratele de dobândă pentru creditele imobiliare și nu numai în cazul acestor credite se mai adaugă și anumite comisioane, care diferă de la o bancă la alta, dar despre care clientul trebuie să se informeze pentru a nu avea surprize neplăcute.

Pot fi percepute comisioane pentru perfectarea pachetului de documente necesar pentru acordarea creditului, comisionul unic administrativ și cel anual de administrare, comisionul pentru rezilirea anticipată a contractului de creditare, dar și penalități pentru întârzierea plăților aferente creditului.

via agora.md

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul de confirmare expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

Stimate utilizator

Pentru îmbunătățiri ulterioare vă îndemnăm să oferiți un feedback cu privire la calitatea și disponibilitatea serviciilor furnizate prin intermediul site-ului web și al interfeței de utilizator comune.

2569 vizualizări

Data publicării:

16 Septembrie /2014 13:57

Domeniu:

Noutăți

Etichete:

banci | Credite | imobiliar | construcții

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.